Владимир Живетин - Введение в анализ риска

- Название:Введение в анализ риска

- Автор:

- Жанр:

- Издательство:Институт проблем риска, ООО Информационно-издательский центр «Бон Анца»

- Год:2008

- Город:Москва

- ISBN:978-5-98664-036-5, 978-5-903140-13-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Живетин - Введение в анализ риска краткое содержание

Работа может быть полезна инвесторам, конструкторам-проектировщикам, экономистам, производственникам, изучающим, с точки зрения анализа риска, проблемы проектирования, производства и эксплуатации динамических систем различного назначения, а также аспирантам и студентам, обучающимся по специальностям «Информационные системы в экономике», «Системы обработки информации и управления».

Введение в анализ риска - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

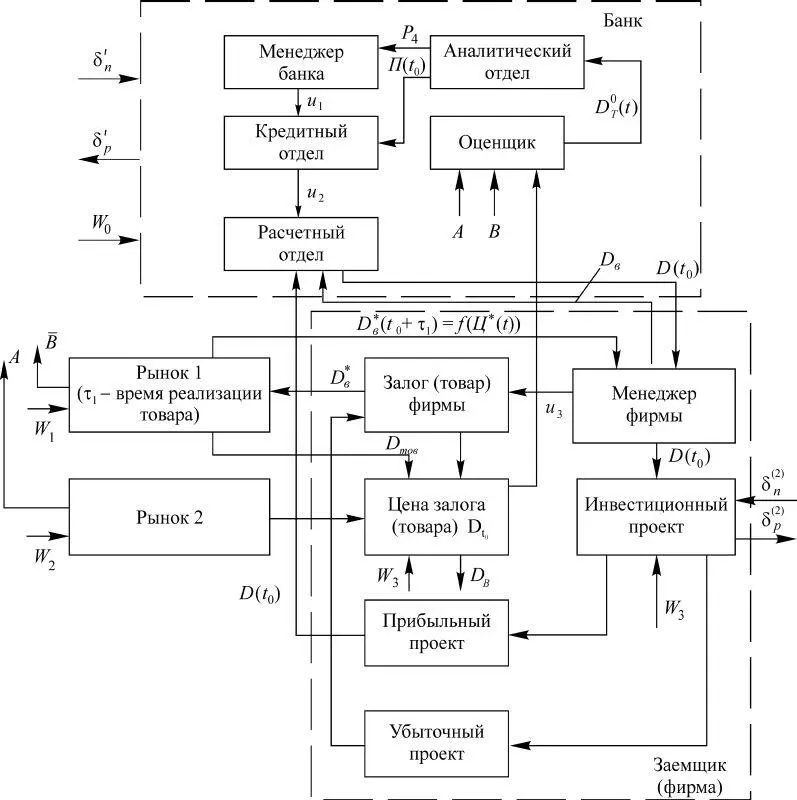

Рис. 1.2

Вид и форма оператора преобразования ψ 3зависит от требований к математической модели, точности описания изменения во времени цены товара. Последнее связано также со степенью детализации этапов прохождения товара на пути к рынку 1.

Цена товара в начальный момент времени Ц T ( t 0), как правило, соответствует рыночным ценам. При этом предполагается, что закладной товар уже имеет хождение на рынке 1, и его цена стабильная. В противном случае величина Ц T ( t 0) определяется неоднозначно и требует дополнительных исследований.

Изменение средств на расчетном счете банка в процессе кредитования описывается системой уравнений вида

x = ψ 1 (δ' n, δ' p, П 0, W 0, b 1, b 2, …, b m, t), (1.5)

где ψ 1 – оператор преобразования, как правило, дифференциальный; δ′ n – поток приходных средств; δ′ p – поток расходных средств; W 0 – факторы внешней среды, оказывающие влияние на процесс движения капитала через банк; b 1, b 2, …, b n – совокупность параметров внутренней структуры банка, влияющих на скорость прохождения капитала и на величину отчислений в процессе функционирования банка; t – время; x – вектор параметров, включающий основные показатели эффективности функционирования банка; П 0 =П ( t 0) – проценты по кредиту без учета риска (при выдачи кредита).

Модель (1.5) позволяет проводить анализ деятельности банка, выбирать проценты безрискового кредита, а также прогнозировать основные показатели на достаточно большом интервале времени Δ t. Величина Δ t зависит от достоверности информации о W 0( t ) на этом интервале времени.

Изменение средств на расчетном счете фирмы описывается системой уравнений вида

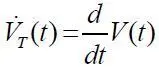

где ψ 2 – функция или оператор преобразования (интегральный или дифференциальный); V Т ( t 0) – объем (количество) товара на складах в начальный момент времени;  – скорость изменения количества товара, выпускаемого данной фирмой; W 3 – факторы внешней среды, оказывающие влияние на финансово-производственную деятельность фирмы; c 1, c 2, …, c k – параметры внутренней структуры фирмы, влияющие на ее производительность, а также на финансовые показатели; δ (2)( t ) – поток приходных средств; δ (2)( t ) – поток расходных средств; y – вектор параметров, включающий основные показатели эффективности функционирования фирмы; П 0 – проценты по кредиту, полученному от банка.

– скорость изменения количества товара, выпускаемого данной фирмой; W 3 – факторы внешней среды, оказывающие влияние на финансово-производственную деятельность фирмы; c 1, c 2, …, c k – параметры внутренней структуры фирмы, влияющие на ее производительность, а также на финансовые показатели; δ (2)( t ) – поток приходных средств; δ (2)( t ) – поток расходных средств; y – вектор параметров, включающий основные показатели эффективности функционирования фирмы; П 0 – проценты по кредиту, полученному от банка.

Количество средств D в , возвращаемых фирмой в банк по окончании срока кредитования, определяется следующим образом:

D в = f ( D 0, P 4, П(t – τ), Ц Т,V Т ), (1.7)

где f – известная (заданная) функция; D 0 – величина кредита, полученного фирмой в момент времени t 0; P 4 – вероятность невозврата фирмой средств D 0; П ( t – τ ) – проценты по кредиту, рассчитанные с учетом кредитного риска; Ц T ( t ), V ( t ) – соответственно стоимость единицы и объем товара, представленного фирмой в залог банку.

На величину P 4большое влияние оказывают погрешности работы оценщика стоимости залога. В результате его работы получаем так называемую оценочную стоимость товара

D 0 T(t) = D Ф T ( t ) + δ D ( t ), (1.8)

где D 0 Т(t) – оценочная стоимость товара в момент времени t ; D Ф T ( t ) – фактическая (рыночная) стоимость товара в момент времени t ; δD ( t) – погрешность оценки товара, допущенная оценщиком для момента времени t.

Сложность работы оценщика обусловлена необходимостью учета большого числа факторов, причем эти факторы необходимо прогнозировать на время τ выдачи кредита.

Внешняя среда представлена факторами W 0, W 1, W 2, W 3.

В качестве W 0выступают законодательные акты, изменяющие структуру и стоимость налогов, изменение фактической стоимости капитала, изменения внутренней и внешней политической ориентации правительства и т. п.

В качестве W 1выступают факторы, влияющие на покупательную способность рынка – инвестирование производства правительством и зарубежными спонсорами, появление товаров-заменителей и т. п.

В качестве W 2выступают факторы, изменяющие цену сырья и комплектующих изделий.

В качестве W 3выступают факторы, обусловленные, например, старением залога во времени.

В случае, когда реализовался убыточный проект, кредит не может быть возвращен, залог (товар) реализуется на рынке 1. При этом величина D тов должна быть не меньше, чем D в .

Таким образом, в качестве показателя риска выступает вероятность невозврата финансовых средств, обусловленного ошибкой оценщика банка, имеющая вид

P 4= P ( Ц ( t 0), Ц ( t 0+ τ), W 1, W 2, W 3, W 0). (1.9)

Задача состоит в отыскании зависимостей (1.9) при наличии моделей (1.4)–(1.8).

Согласно полученному, важная роль функционирования рассмотренных динамических систем принадлежит социально-экономической системе (власти), где формируются основные факторы риска.

1.5. Правовые акты в социально-экономических процессах

Естественно, что именно социально-экономические вопросы оказались в центре внимания региональных законодателей, активно развернувших правотворческую деятельность, направленную на максимальную полноту правового урегулирования важнейших сфер развития регионов. Становление рыночной экономики, социальные вопросы, защита прав и свобод гражданина, вопросы финансов и налогов признаны ключевыми проблемами правотворчества на уровне субъектов Российской Федерации.

В силу существования единого экономического пространства на территории Российской Федерации федеральные нормативные правовые акты играют важнейшую роль в развитии и направлении социально-экономических процессов региона. Вместе с тем, по нашему мнению, указанные процессы с наибольшей полнотой отражены в актах, которые являются результатом регионального правового нормотворчества, итогом деятельности региональных правотворческих органов. Прежде всего, это законы субъекта Российской Федерации, т. е. издаваемые уполномоченным правотворческим органом юридические акты, устанавливающие, изменяющие либо отменяющие нормы права в пределах совместной компетенции Российской Федерации и ее субъекта, либо в сфере собственного правового регулирования по наиболее важным вопросам государственной и общественной жизни (в интересующем нас аспекте – по ключевым социально-экономическим проблемам). К иным нормативным правовым актам регионального уровня относятся постановления, указы, приказы, распоряжения и инструкции, издаваемые в пределах своих полномочий органами государственной власти субъекта Российской Федерации.

Читать дальшеИнтервал:

Закладка: