Владимир Живетин - Управление рисками рыночных систем (математическое моделирование)

- Название:Управление рисками рыночных систем (математическое моделирование)

- Автор:

- Жанр:

- Издательство:Изд-во Института проблем риска, ООО Информационно-издательский центр «Бон Анца»

- Год:2009

- Город:Москва

- ISBN:978-5-986640-48-8, 978-5-903140-49-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Живетин - Управление рисками рыночных систем (математическое моделирование) краткое содержание

Управление рисками рыночных систем (математическое моделирование) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– учета различий в склонностях владельцев сбережений, создания системы так называемых «вторичных обязательств», т. е. промежуточных обязательств самих кредитных учреждений перед своими вкладчиками, вовлечения в оборот новых денежных ресурсов;

– преодоления неопределенности и незнания инвесторов относительно начала вложения своих средств, в том числе предоставления им информации и финансовых консультаций;

– управления рисками, присущими различным видам финансовых активов, находящихся в совокупных портфелях кредитных учреждений;

– страхования непредвиденных рисков и перераспределения рисков от одних экономических агентов к другим;

– экономии путем управления масштабами операций и их специализаций;

II. Стимулирование предпринимательской деятельности и деловой активности, а также покупательного спроса на основе:

– обеспечения экономики кредитными платежными средствами и развития системы безналичных расчетов;

– участия в создании новых предприятий и в управлении ими.

Выполнение этих функций определяет экономическую роль финансовых посредников в экономике современного развития стран мира.

Финансовые посредники обычно подразделяются на три финансовые группы: депозитные, контрактно-сберегательные, инвестиционные. Мы ограничимся рассмотрением финансовых институтов депозитного типа.

Общей чертой посредников данного типа является то, что они привлекают средства путем открытия типовых и сберегательных, в том числе срочных, счетов и используют их для предоставления различных займов, приобретения кредитных закладных и ценных бумаг правительства и корпораций.

Коммерческие банки являются наиболее мощными организациями депозитного типа. Пассивы коммерческих банков состоят главным образом из текущих вкладов и сберегательных счетов. Активы равномерно распределены между:

– назначенными обязательствами;

– муниципальными облигациями;

– займами бизнесу;

– кредитами потребителям;

– залоговыми кредитами;

– наличностью;

– резервами.

В соответствии с высокой подвижностью пассивов, активы коммерческих банков обладают высокой ликвидностью.

Сберегательно-кредитные ассоциации – это специализированные финансовые организации. Они привлекают средства путем открытия сберегательных счетов и используют их для предоставления целевых залоговых кредитов. Аналогичным образом функционируют так называемые взаимные сберегательные банки. Но в отличие от ассоциаций они предназначены для местных вкладчиков.

Существуют также кредитные союзы и взаимные денежные фонды. Эти организации, как правило, маломощные.

1.3. Контроль состояния рыночной системы

1.3.1. Опасные и безопасные области значений рыночной цены товара и компаний

В качестве контролируемой и управляемой величины на рынке примем:

– спрос х 1, регулирующий цену;

– предложение у 1, регулирующее цену.

Итак, цена z зависит от двух факторов х 1, у 1и их соотношения, т. е. z = f ( x 1, y 1).

Спрос увеличивает цену, предложение – уменьшает. Сначала создается спрос, потом (с запаздыванием) предложение. Изменяя спрос х 1и предложение у 1, мы можем управлять ценой z .

С рыночной ценой связано понятие ценового риска . Под ценовым риском понимается риск потерь из-за будущих изменений рыночной цены товара, или финансового инструмента.

Различают три типа ценовых рисков: рыночный риск, валютный риск, риск ставки процента.

Рассмотрим проблему количественной оценки ценовых рисков, в том числе «разумного вознаграждения».

Рыночная цена не должна быть меньше z н доп и больше z в доп . Если цена меньше z н доп , то разоряется бизнес, следовательно, экономика; если цена больше z в доп – разоряются домашние хозяйства, впоследствии рынок (рис. 1.8). Как следует из сказанного, такой подход к контролю и управлению необходим социально-экономической системе для обеспечения своего устойчивого состояния.

Рис. 1.8

При этом введены следующие цены (рис. 1.9):

z 0 – чистая цена производства на данном предприятии в данный момент времени;

z в доп – цена, которую назначили, исходя из прожиточного минимума, например для товаров первой необходимости;

z н доп – назначается с учетом возможностей продавца.

Рис. 1.9

Если количество реализованных товаров и услуг есть α, то выручка Z бизнеса формируется следующим образом. Пусть цена z = f ( x 1, y 1), где x 1, y 1 – спрос и предложение соответственно. Тогда (рис. 1.8) выручка бизнеса запишется в виде:

Z = α z , если z  Ω доп ,

Ω доп ,

Z = α z 1, если z 1 Ω (1) кр ,

Z = α z 2, если z 2 Ω (2) кр ,

где z 1, z 2 – цена товара, если рыночная система находится в Ω (1) кр или Ω (2) кр соответственно.

Эти ситуации возможны до реализации, когда товар еще не продан или после реализации.

Представим рыночную цену в виде:

z = Nz ф + δ z ,

где z ф – фактическая цена товаров и услуг, созданных экономикой, в которые вложен труд работников, за который они получили зарплату;

N – в общем случае это матрица, отражающая роль свойства рынка, его прибыль;

δ z – отклонение (погрешности) стоимости товара.

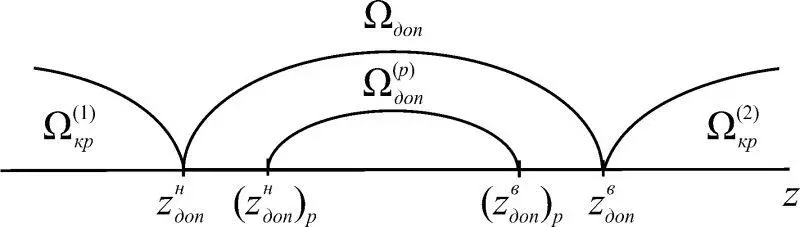

На рис. 1.10 введены две области допустимых значений цены товара: Ω ( p ) доп – допустимое рыночное значение цены; Ω доп – допустимое значение цены товара. По причине случайных погрешностей δ z диапазон допустимых значений цены товара, продаваемого на рынке, должен быть уменьшен. Только в этом случае мы сможем обеспечить нормативные показатели потерь бизнеса и общества по стоимости товара. При этом z н доп < ( z н доп ) p , т. е. рыночная цена ( z н доп ) p больше z н доп на величину Δ z = ( z н доп ) p – z н доп , обусловленную погрешностью функционирования рынка в виде δ z .

Рис. 1.10

Риски, обусловленные выходом цены z в Ω кр , бывают возвратные в Ω доп и безвозвратные в Ω доп или катастрофические, если z в Ω (1) кат (рис. 1.11) или Ω (2) кат .

Читать дальшеИнтервал:

Закладка: