Владимир Живетин - Управление рисками рыночных систем (математическое моделирование)

- Название:Управление рисками рыночных систем (математическое моделирование)

- Автор:

- Жанр:

- Издательство:Изд-во Института проблем риска, ООО Информационно-издательский центр «Бон Анца»

- Год:2009

- Город:Москва

- ISBN:978-5-986640-48-8, 978-5-903140-49-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Живетин - Управление рисками рыночных систем (математическое моделирование) краткое содержание

Управление рисками рыночных систем (математическое моделирование) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

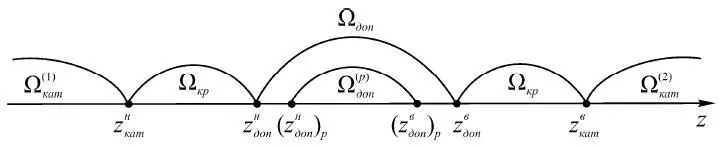

Рис. 1.11

В Ω (1) кат происходит разорение бизнеса (экономики), в Ω (2) кат – потеря устойчивости социальной системы, ее деструктуризация, когда нет необходимого человеческого потенциала, способного создавать товары и услуги, а также реализовывать необходимые организационные процессы, ибо стоимость z недопустимо большая.

Верхние и нижние границы рыночной цены. Фактические и расчетные рыночные цены

В качестве примера рассмотрим рыночную цену (стоимость) компании, как и любого другого товара, которая определяется соотношением спроса и предложения. Если спрос превышает предложение, то в результате конкуренции покупатели готовы оплатить максимальную цену, либо отказаться от покупки товара и предпочесть товар-заменитель. Верхняя граница цены( z в доп ) (рис. 1.11) определяется текущей стоимостью будущих прибылей, которые собственник может получить от владения этим предприятием. Особенно это характерно для отраслей, где предложение предприятий ограничено природными возможностями. Отсюда следует, что в наибольшей степени к верхней границе в случае превышения спроса над предложением будут приближены цены на сырьевые предприятия.

Минимальная цена( z н доп ), по которой продавец может продать свой товар, определяется его затратами на производство или приобретение этого товара и минимально допустимой нормой прибыли.

Таким образом, рыночная цена компании определяется ее прибылью в будущем, издержками на создание аналогичных предприятий и соотношением спроса и предложения.

Все акционерные компании можно разделить на две группы:

– компании, акции которых находятся в обращении на фондовых рынках;

– компании, акции которых не представлены на фондовых рынках.

К первой группе относятся большинство зарубежных компаний, ко второй – большинство отечественных компаний.

Рыночная капитализация компаний определяется стоимостью всех ее акций и формируется как произведение рыночной цены одной акции на общее число выпущенных данной компанией акций. Капитализация компании зависит от оценки фондовым рынком ее стоимости – интегральной оценки ее устойчивости, прибыльности, важности ее продукции для экономики, новизны оборудования, квалификации персонала, системы управления и множества других характеристик. В общем случае капитализацию можно использовать в качестве интегрированного способа оценки стоимости компании.

Капитализация компании может расти двумя путями: во-первых, при неизменном числе акций может расти их цена; во-вторых, при неизменной стоимости акций может увеличиваться их число. В любом случае капитализация компании растет, если растет ценность компании, которая определяется общественной оценкой путем установления рыночной цены за ее акции.

Российский фондовый рынок находится в стадии развития, его капитализация и объем торгов все еще остаются незначительными по сравнению с развитыми рынками. На российском фондовом рынке торгуются акции лишь небольшого количества компаний. Наибольший объем в торгах занимают акции нефтяных, газовых, энергетических и телекоммуникационных компаний. Российский фондовый рынок, являясь развивающимся, имеет большой потенциал роста, что делает привлекательным приобретение акций российских компаний, которые в настоящее время сильно недооценены.

В силу этого актуальным становится вопрос об оценке капитализации компаний, или иначе – определении стоимости компаний, акции которых пока еще не обращаются на фондовом рынке.

В мировой практике используется множество различных подходов к оценке стоимости компаний, их активов и бизнеса в целом. При проведении оценочных работ в российских компаниях многие из существующих подходов либо вообще не используются, либо используются крайне редко, в результате этого на практике не всегда обеспечивается всесторонняя, полная и объективная оценка.

В настоящее время существует несколько методов оценки стоимости бизнеса:

– доходный подход;

– имущественный (затратный) подход;

– сравнительный (рыночный) подход.

Каждый подход предполагает использование при оценке присущих ему методов. Так, доходный подход предусматривает использование метода капитализации и метода дисконтирования денежных потоков. Затратный подход использует метод чистых активов и метод ликвидационной стоимости. При сравнительном подходе используются: метод рынка капитала, метод сделок и метод отраслевых коэффициентов. Следует отметить, что ни один из перечисленных подходов и методов не исключает других, скорее они дополняют друг друга. Обычно при оценке стоимости компании в зависимости от поставленных условий, состояния самого объекта и экономической среды используют сочетание двух-трех методов, наиболее подходящих в данной ситуации.

Оценка бизнеса с применением методов доходного подходаосуществляется на основе доходов компании, тех экономических выгод, которые получит собственник от владения бизнесом в течение нескольких лет.

Оценка бизнеса с применением доходного подхода основана на принципе, что потенциальный покупатель не должен заплатить за долю в бизнесе больше, чем он (бизнес) может принести доходов в будущем. При этом будущие доходы дисконтируются и приводятся к текущей стоимости на дату проведения оценки.

Таким образом, данный подход учитывает перспективы развития компании, будущие денежные потоки и ожидания инвесторов. Все это обусловливает высокую трудоемкость оценки, что связано со сложностью прогнозирования на длительный период времени и выбором ставки дисконтирования. Такая оценка носит частично вероятностный характер.

Оценка стоимости бизнеса с применением методов имущественногоили, как его еще называют, затратного подходаосуществляется исходя из величины тех активов и обязательств, которые приобрела компания за период своего функционирования.

Активы и обязательства компании в рамках затратного подхода принимаются к расчету по рыночной стоимости. Определение иной стоимости актива или обязательства должно быть аргументировано оценщиком.

Преимущество затратного подхода заключается в том, что расчет основывается на стоимости реально существующих активов. Однако из этого следует и основной недостаток – оценка статична и не учитывает возможных изменений в будущем.

Оценка стоимости компании с применением методов сравнительного подходапроводится путем сравнения (сопоставления) оцениваемого объекта с аналогичными объектами, в отношении которых имеется информация о финансово-хозяйственной деятельности, рыночной стоимости, ценах сделок с акциями или отдельными активами.

Читать дальшеИнтервал:

Закладка: