Владимир Живетин - Управление рисками рыночных систем (математическое моделирование)

- Название:Управление рисками рыночных систем (математическое моделирование)

- Автор:

- Жанр:

- Издательство:Изд-во Института проблем риска, ООО Информационно-издательский центр «Бон Анца»

- Год:2009

- Город:Москва

- ISBN:978-5-986640-48-8, 978-5-903140-49-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Живетин - Управление рисками рыночных систем (математическое моделирование) краткое содержание

Управление рисками рыночных систем (математическое моделирование) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

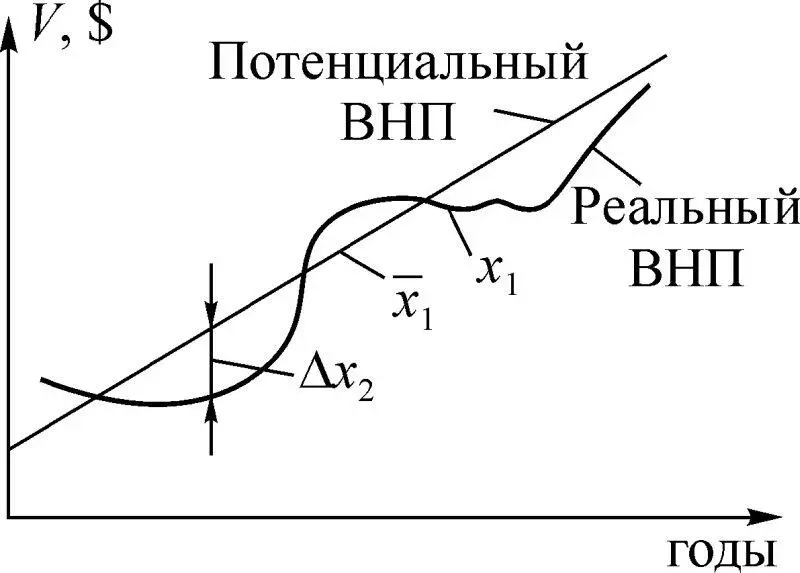

Рис. 1.14

Отметим, что уровень безработицы связан с ситуацией на рынке труда, который в общем случае может рассматриваться как динамическая система за счет изменения спроса на труд по демографическим причинам, макроэкономической нестабильности (экономических циклов), а также как система с переменной структурой за счет постоянного изменения комплекса специальностей, необходимых для экономики в различные моменты времени. При этом количество безработных β в каждый момент времени зависит от множества случайных факторов, которые трудно или невозможно измерить. По этой причине β будем рассматривать в момент времени t 0как случайную величину, а во времени – как случайный процесс: β = m β( t ) + Δβ( t ), где m β – математическое ожидание β; Δβ( t ) – отклонение β от математического ожидания m β( t ).

Мы не можем получить достоверную информацию относительно уровня безработицы β в связи с тем, что часть населения числится в безработных, отмечаясь на бирже труда, которая регистрирует в национальном масштабе количество безработных β изм , и одновременно с этим нелегально работает, не выплачивая налоги. Таким образом, достоверная информация о величине β( t ) отсутствует, истинное значение его нам не известно, мы можем иметь лишь некоторую измеренную величину или оценку, степень достоверности которой зависит от решаемой задачи. При этом в качестве измеренной величины β имеем β изм = β + δβ, где δβ – погрешность измерения, полученная по материалам биржи труда, являющейся в данном случае системой контроля. Погрешность δβ несет в себе методическую составляющую погрешности δβ м и системную погрешность δβ с , обусловленную погрешностями функционирования системы сбора и передачи информации, ее кодирования и декодирования.

Отмеченные выше обстоятельства относительно β позволяют говорить о потерянной продукции и о роли β кр в ВНП. Потерянная от безработицы продукция представляет собой величину Δ х (β), на которую фактический объем ВНП ( х 1) ф отличается от потенциального объема  . Таким образом, получим Δ х (β, t ) = ( х 1) ф – . В силу случайности величины безработицы β фактический объем ВНП есть случайный процесс, следовательно, Δ х (β, t ) – также случайный процесс. Отметим, что рост массовой безработицы создает не только Δ х (β), но иногда приводит к быстрым, а порой очень бурным, социальным и политическим переменам.

. Таким образом, получим Δ х (β, t ) = ( х 1) ф – . В силу случайности величины безработицы β фактический объем ВНП есть случайный процесс, следовательно, Δ х (β, t ) – также случайный процесс. Отметим, что рост массовой безработицы создает не только Δ х (β), но иногда приводит к быстрым, а порой очень бурным, социальным и политическим переменам.

Таким образом, если перед экономикой страны ставится цель обеспечить национальную безопасность, необходимо ограничивать безработицу β и количество людей, оказавшихся за чертой бедности, т. е. в критической области, когда β > β кр .

В итоге мы утверждаем, что в системе контроля имеется информация не о фактическом значении ВНП ( х 1) ф , а о некоторой величине ВНП, которую назовем расчетной ( х 1) р , или измеренной , т. е. полученной согласно существующему правилу расчета [27]. При этом возникает суммарная методическая погрешность (  ) м = х р – ( х 1) ф системы контроля ВНП, которая включает в себя, например, доходы подпольной экономики и расходы на очистку среды жизнедеятельности. Для ВНП суммарная методическая погрешность имеет вид

) м = х р – ( х 1) ф системы контроля ВНП, которая включает в себя, например, доходы подпольной экономики и расходы на очистку среды жизнедеятельности. Для ВНП суммарная методическая погрешность имеет вид

Кроме того, сама система контроля ВНП обладает погрешностями (δ х 1) ин , которые назовем инструментальными . Эти погрешности обусловлены искажением информации, передаваемой по ее каналам от источников этой информации (бизнес, банки, домашнее хозяйство) через средства обработки к потребителю – правительственному органу. С учетом сказанного, для измеренной величины z = ( х 1) изм ВНП, получим

z = n 11[ х 1] р = n 11[( х 1) ф ] + δ х 1,

где n 11 – заданный коэффициент, δ х 1= (δ х Σ) м + (δ х 1) ин .

Рассмотрим коэффициент n 11для анализа динамики экономических показателей на примере ВНП. В случае когда производится оценка ВНП за предыдущие годы или строится прогноз на некоторое время вперед относительно t 0, коэффициент n 11изменяется. Дело в том, что инфляция (повышение цен) и дефляция (понижение цен) оказывают влияние на процесс подсчета валового национального продукта, поскольку он представляет собой количественный денежный и временной показатель. Его расчет основывается на показателях общих продаж компаний, однако при этом проявляется одновременно как количество произведенных товаров и услуг, так и уровень цен в рассматриваемый момент (период) времени. Здесь мы сталкиваемся со следующей ситуацией: получая статистическую информацию из финансовых документов компаний и зная ВНП для разных лет, мы имеем дело с номинальным показателем ВНП. При этом неизвестно, в какой мере в этом году ВНП получен непосредственно производством, а в какой – колебанием цен, следовательно, невозможно скорректировать денежный показатель так, чтобы он отражал физические товары и услуги, а не колебания цен.

С целью учета указанных факторов введен реальный ВНП, который отличается от номинального тем, что он скорректирован на величину инфляции или дефляции с помощью коэффициента n 11(дефлятора). Указанные корректировки дают нам представление о ВНП для разных лет в предположении, что цены и курс доллара изменяются. Все это приводит к изменению n 11. Таким образом, для корректировки ВНП вводится дефлятор ВНП, который для рассматриваемого года отражает отношение совокупной цены на товар в текущем году к совокупной цене аналогичного товара в базовом году. При этом дефлятор или индекс ВНП используется для того, чтобы инфлировать (повысить долларовое значение номинального ВНП) или дефлировать (понизить номинальный ВНП). Таким образом, измеренный ВНП, обозначим его z ( t i ), вычисляется по формуле

z ( t i ) = n 11( t i )[ x 1( t i )] + δ x 1,

где n 11= 1/ q 1( t i ), q 1( t i ) – индекс цен с сотыми долями, х 1( t i ) – номинальный расчетный ВНП, полученный в i- м году.

В общем случае имеем

z ( t ) = N ( t ) x + δ x , (1.2)

где х = ( х 1, х 2, …, х k ) – фактические значения индикаторов состояния экономики, подлежащие контролю, управлению и ограничению, δ x – погрешность контроля х .

Читать дальшеИнтервал:

Закладка: