Владимир Живетин - Управление рисками рыночных систем (математическое моделирование)

- Название:Управление рисками рыночных систем (математическое моделирование)

- Автор:

- Жанр:

- Издательство:Изд-во Института проблем риска, ООО Информационно-издательский центр «Бон Анца»

- Год:2009

- Город:Москва

- ISBN:978-5-986640-48-8, 978-5-903140-49-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Живетин - Управление рисками рыночных систем (математическое моделирование) краткое содержание

Управление рисками рыночных систем (математическое моделирование) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Таким образом, в процессе обеспечения безопасного состояния макроэкономики, что является необходимым условием устойчивого развития социосферы, мы осуществляем контроль за ее состоянием, в том числе измерение и построение области допустимых и критических значений для х ( t ), при наличии случайных погрешностей δ x ( t ), согласно (1.2).

В общем случае на макроуровне контроль представляет собой мониторинг в экономических системах, который включает:

1. На рынке товаров и услуг мониторинг цены товаров и услуг во времени и в пространстве.

2. На рынке труда – мониторинг цены труда.

3. На рынке финансов – мониторинг цены финансов.

Погрешности мониторинга – это колебания цен однотипных товаров и услуг в пространстве и во времени.

Таким образом, в общем случае контроль состояния рыночной системы требует формирования структур, реализующих мониторинг.

1.4. Вероятностные показатели риска и безопасности рыночной системы. Качественная модель

В процессе функционирования рыночная система может находиться на различных уровнях состояния, отвечая на реакцию среды, оказывая на нее влияние. При этом структура рисков, сопутствующих достижению цели системы, включает риски:

– структурно-функциональные;

– обусловленные влиянием среды;

– создаваемые системой в среде.

Структурно-функциональные риски включают в себя риски:

– целеполагания, в том числе идентификационные, подсистема (1);

– целедостижения (управления), подсистема (2);

– целереализации (созидания), подсистема (3);

– оценки целереализации, контроля, подсистема (4).

Выделим следующие уровни анализа риска и безопасности рыночной системы.

Первый уровень – когда осуществляется анализ, прогнозирование и управление показателями эффективности функционирования отдельной подсистемы как динамической системы.

Второй уровень – когда каждая подсистема анализируется как система со структурой, а анализ риска и безопасности производится в единстве подсистем, наполняющих структуру рассматриваемой подсистемы системы.

1.4.1. Вероятностные показатели риска рынка

Прежде чем сформулировать задачу, рассмотрим несколько иллюстративных примеров.

Положим, я, как частный собственник, произвел товар, который хочу выставить на рынок. На рынке я хочу организовать сделки «купли-продажи», в которых я должен объявить стоимость товара.

Положим, стоимость товара может иметь область допустимых значений от х н доп – минимально допустимое значение до х в доп – максимально допустимое значение. Мне нужно определить эти значения так, чтобы назначить цену, и продать его с выгодой для себя.

Чтобы их задать, я должен построить процедуру (математическую) оценки вероятностей критических ситуаций: 1) х > х в доп и 2) х < х н доп . В первом случае я разоряюсь, так как товар мой по цене х не продается, его стоимость выше х в доп . Во втором случае я разоряюсь, так как расходы по созданию товара не окупаются на рынке.

Второй пример. Рассмотрим качественную модель построения вероятностных показателей риска оценки стоимости объекта.

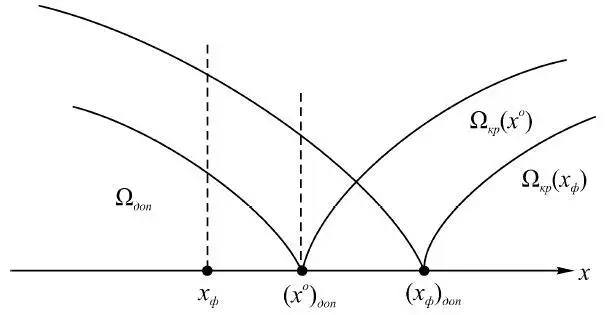

Введем следующие стоимости построенного объекта (рис. 1.15):

1) фактическая стоимость х ф ;

2) оценочная стоимость х о ;

3) рыночная стоимость х о р .

Рис. 1.15

Положим, 10 компаний строят одинаковый объект, оплачивают строительство. Каждая компания обладает своим интеллектуальным и техническим потенциалами. В итоге фактическая стоимость, например одинаковых жилых зданий, будет различная, т. е. x i ( t )  .

.

Если положить, что рыночная стоимость этих зданий одинаковая х р , то получим различную величину прибыли Δ x i = x p – x i . Если Δ x i < 0, то это критическая ситуация для компании.

Наше исследование посвящено:

1) оценке затрат во время строительства, т. е. риску потерь, обусловленных влиянием рынка труда, земли и т. п.;

2) оценке стоимости готового объекта на рынке и потерь в условиях влияния факторов риска, посредством показателей риска;

3) оценке потерь от реализации в данный момент времени.

Задача.Зная стоимость подобного объекта на рынке х р , которую примем за допустимую для вновь создаваемого объекта (обозначим х р = х доп , где х доп – граничная область допустимых значений х р ), оценивая наши затраты на создание объекта x o = х ф + δ х , где x ф – фактическая стоимость затрат; δ х – погрешность оценки затрат, нужно рассчитать вероятность потерь, т. е. Р { х ф > х р }.

Погрешность оценки затрат и их изменение зависят от компетентности специалистов, оплата труда которых изменяется.

Оценщик в момент времени t 0(начала строительства) производит оценку стоимости, которая реализуется в момент времени Т (окончание строительства), в итоге он получает х o доп ( Т ). Фактическое значение х ф доп ≠ х o доп ( Т ), отличаясь на некоторую величину. В этом случае процессу «строительство – реализация» соответствуют события:

А = ( х ф < х ф доп , х o < х o доп );

В = ( х ф < х ф доп , х o > х o доп );

C = ( х ф > х ф доп , х o < х o доп );

D = (х ф > х ф доп , х o > х o доп ).

В итоге, в силу случайности процессов x ф , x о модель риска рыночной экономики характеризуется следующими вероятностями событий: Р ( А ), Р ( В ), Р ( С ), Р ( D ).

Риск рынка, как и банка, состоит в потере производителя и покупателя. Так, например, при большой величине вероятности события В , т. е. Р ( В ), теряется покупатель. При большой величине вероятности события С , т. е. Р ( С ), разоряется производитель того или иного товара.

Выявление и анализ ситуаций ( B, C, D ), когда неправильно назначенная рыночная цена достигает критической величины по минимуму или по максимуму, представляет важную проблему.

Таким образом, цель рынка – назначить рыночную цену товаров и услуг согласно потребностям и возможностям рыночной социально-экономической системы.

Читать дальшеИнтервал:

Закладка: