Елена Итыгилова - Контроль качества аудиторской деятельности

- Название:Контроль качества аудиторской деятельности

- Автор:

- Жанр:

- Издательство:Литагент Научная библиотека

- Год:2016

- Город:Москва

- ISBN:978-5-906660-35-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Итыгилова - Контроль качества аудиторской деятельности краткое содержание

В работе раскрыта сущность категории качества в аудите и бухгалтерском учете в целом и с позиций основных групп пользователей, заинтересованных в качестве бухгалтерской финансовой информации, а также установлены основополагающие критерии качества аудита и бухгалтерского учета; рассмотрены вопросы организации и осуществления контроля качества аудиторской работы в соответствии с международными стандартами; представлен институциональный анализ развития нормативно-правовых основ контроля качества аудиторской деятельности в России, а также определены научные основы контрольной деятельности в области обеспечения качества аудита с системной точки зрения.

В монографии также имеются приложения, которые выступают в качестве иллюстрации к тексту, а также дополняют и раскрывают положения научно-практического исследования вопросов контроля качества аудиторской деятельности.

Монография предназначена для научных работников, специалистов в области бухгалтерского учета и аудита, практикующих аудиторов, магистров и бакалавров экономического направления.

Контроль качества аудиторской деятельности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

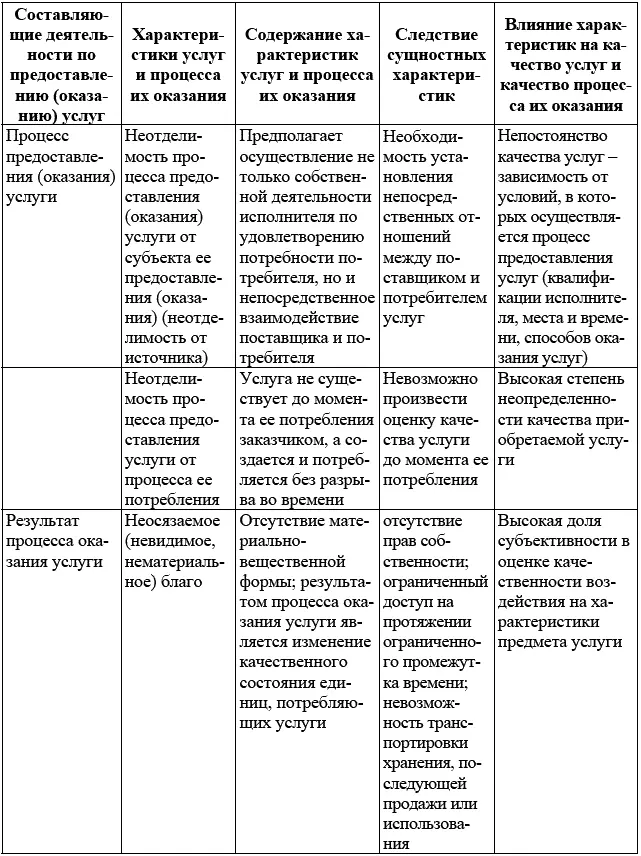

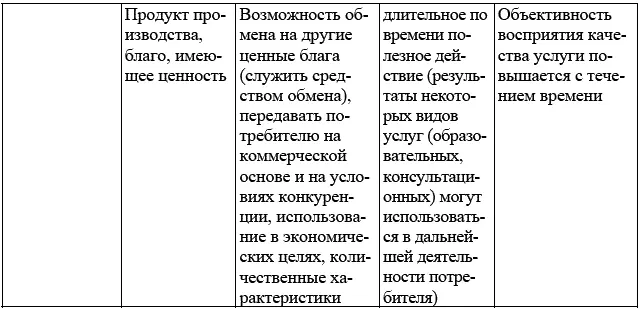

В руководствах международных статистических систем приводится специальное описание услуг как подлежащего макроэкономическому учету продукта экономической деятельности. Это описание включает:

1) характеристики услуг, отличающие их от товаров (нематериальность, неосязаемость) производимых продуктов; необходимость установления непосредственных отношений между поставщиком и потребителем услуг; невозможность транспортировки и хранения; отсутствие прав собственности; получение результата в виде изменения состояния единиц, потребляющих услуги; совпадение момента производства с моментом предоставления услуг потребителям (неотделимость процессов производства и реализации услуг);

2) характеристики, являющиеся общими как для товаров, так и услуг (передача продукта производства потребителю на коммерческой основе и на условиях конкуренции; средство обмена; использование для одних и тех же экономических целей (например, производства других товаров и услуг, конечного потребления или инвестиций); ценовая и количественная составляющие). Несмотря на имеющиеся различия, провести четкое разграничение товаров и услуги во всех случаях не представляется возможным, поскольку одному и тому же продукту производства могут быть присущи характеристики как товаров, так и услуг; например, при производстве комплексного продукта, сочетающего товар и услугу, в котором сложно выделить стоимостную составляющую услуг.

Наиболее важные характеристики деятельности по оказанию услуг с точки зрения их влияния на качество услуг представлены в табл. 10.

Таблица 10

Отличительные характеристики услуг и процесса их предоставления (оказания) и характер их влияния на процесс и результат оказания услуг

Анализ присущих услугам и процессу их оказания характеристик позволяет выделить среди них наиболее существенные: в отношении процесса предоставления услуг – неотделимость процесса предоставления услуги от ее субъекта и отсутствие разрыва между процессами их предоставления и потребления, а в отношении самих услуг как результата процесса их предоставления – их неосязаемость и ценность. Эти характеристики создают неотъемлемые ограничения восприятия потребителями качества услуг, к которым относятся непостоянство и неопределенность качества приобретаемой услуги, а также сложность объективной оценки качественности воздействия на предмет услуги и ее полезности на момент потребления.

В силу таких особенностей концепции качества, разработанные для материальной сферы, не могут быть в полной мере применены в сфере услуг. Тем не менее, критерии качества услуг, также как и других продуктов экономической деятельности (работ, продукции, товаров) объективны и выражаются в их полезности для потребителя, степень которой определяется степенью соответствия услуги потребностям и ожиданиям потребителя. Для обеспечения качества услуг важно соответствие представления поставщика и потребителя о содержании услуги. В одном случае эти представления изначально соответствуют, в другом – требуется произвести усилия по преддоговорному согласованию предмета и условий договора оказания конкретного вида услуг путем проведения надлежащего процесса переговоров. Основой приведения в соответствие представлений поставщика и потребителя относительно сути и качества услуг выступают требования законодательных и нормативно-правовых актов, стандартов, технических условий, происходящих из потребностей и ожиданий потребителя.

Характеристики аудита как деловой профессиональной услуги.

Аудит как услуга или форма деятельности характеризуется рядом общих для всех услуг признаков. Среди них отдельно следует отметить неотделимость процесса оказания услуги от его субъекта и неосязаемость результата процесса оказания услуги.

Аудиторская услуга не создается сама по себе и не может существовать отдельно от своего источника, поскольку аудиторские знания и умения неотделимы от личности аудитора; «определяющий полезный эффект аудиторской деятельности заключается в его интеллектуальном содержании, в его смысловой нагрузке» [64, с. 2–22]. Таким образом, аудит представляет профессиональную интеллектуальную услугу.

Неосязаемость результатов аудита заключается в том, что в результате проведения аудиторской проверки не создается материально-вещественный продукт, а формируется «нематериальное» мнение о качестве информационного продукта, т. е. дается объективная и независимая оценка информации, представленной в бухгалтерской финансовой отчетности отчитывающегося экономического субъекта. В результате такой оценки качество бухгалтерской финансовой информации может быть изменено вследствие того, что в ходе аудита статьи бухгалтерской финансовой отчетности могут быть подвергнуты корректировке в случае, если аудитором были выявлены существенные и (или) всеобъемлющие искажения.

В тоже время, как вид деятельности аудит и аудиторские услуги в целом имеют и ряд специфических признаков, которые формируют их качественную определенность, выступая критериями их идентификации в ряде других услуг.

Во-первых, по классификаторам международных статистических систем аудит относится к деловым профессиональным услугам. Значение термина «услуги» и классификация деловых профессиональных услуг в руководствах и классификаторах международных статистических систем приведено в Приложении 2. В этой связи уместным будет привести точку зрения Шменнера, который в своей классификации услуг указывает на отличительные особенности профессиональных услуг: «профессиональные услуги обладают высокой степенью трудоинтенсивности и индивидуализации. Оказание профессиональных услуг предполагает выполнение исполнителем разных по степени требуемой квалификации операций» [117, с. 11].

Российское законодательство в области аудита [22] Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» (ред. от 01.12.2014) и подзаконные нормативно-правовые акты.

регламентирует два вида услуг, которые могут оказывать аудиторы: аудиторские услуги и прочие услуги, связанные с аудиторской деятельностью. Аудиторские услуги представляют деятельность по проведению аудита бухгалтерской финансовой отчетности и оказанию сопутствующих аудиту услуг. Аудит представляет независимую проверку бухгалтерской финансовой отчетности. К сопутствующим аудиту услугам [23] По российскому законодательству перечень сопутствующих аудиту услуг устанавливается федеральными стандартами аудиторской деятельности, однако, принимая во внимание, введение на территории Российской Федерации международных стандартов аудита считаем целесообразным в дальнейшем по тексту статьи при упоминании аудиторских стандартов ссылаться на международные аналоги. Так, принципы и порядок оказания сопутствующих аудиту услуг устанавливаются специальными группами международных стандартов аудиторских заданий, – это Международные стандарты для заданий по обзорным проверкам International Standards on Review Engagements (ISREs 2000–2699), Международные стандарты по сопутствующим услугам – International Standards on Related Services (ISRSs 4000–4699).

относятся обзорные проверки (проверки учета и отчетности, не являющиеся аудитом), компиляция финансовой информации и согласованные процедуры. Право оказания аудиторских услуг имеют только аудиторские организации и аудиторы, которые соответствуют требованиям, предъявляемым к членам профессионального аудиторского сообщества (профессиональный ценз и стандарты аудиторской деятельности).

Интервал:

Закладка: