Елена Итыгилова - Контроль качества аудиторской деятельности

- Название:Контроль качества аудиторской деятельности

- Автор:

- Жанр:

- Издательство:Литагент Научная библиотека

- Год:2016

- Город:Москва

- ISBN:978-5-906660-35-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Итыгилова - Контроль качества аудиторской деятельности краткое содержание

В работе раскрыта сущность категории качества в аудите и бухгалтерском учете в целом и с позиций основных групп пользователей, заинтересованных в качестве бухгалтерской финансовой информации, а также установлены основополагающие критерии качества аудита и бухгалтерского учета; рассмотрены вопросы организации и осуществления контроля качества аудиторской работы в соответствии с международными стандартами; представлен институциональный анализ развития нормативно-правовых основ контроля качества аудиторской деятельности в России, а также определены научные основы контрольной деятельности в области обеспечения качества аудита с системной точки зрения.

В монографии также имеются приложения, которые выступают в качестве иллюстрации к тексту, а также дополняют и раскрывают положения научно-практического исследования вопросов контроля качества аудиторской деятельности.

Монография предназначена для научных работников, специалистов в области бухгалтерского учета и аудита, практикующих аудиторов, магистров и бакалавров экономического направления.

Контроль качества аудиторской деятельности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Прочие, связанные с аудиторской деятельностью услуги, могут предоставляться не только аудиторами, а различными консалтинговыми и другими специализированными организациями или лицами (профессиональные бухгалтеры, бухгалтерские, налоговые или управленческие консультанты и т. п.). Эти услуги не входят в предмет аудиторской деятельности и имеют косвенное к нему отношение, поэтому для их оказания нет необходимости соответствовать требованиям, предъявляемым к аудиторской профессии.

Предметом аудиторских и прочих, связанных с аудиторской деятельностью услуг, является изучение финансовой или иной информации о деятельности отчитывающегося экономического субъекта. В частности, предметом аудиторских услуг выступают бухгалтерская финансовая отчетность или отдельные ее элементы и показатели [24] ISA 805 «Special Considerations-Audits of Single Financial Statements and Specific Elements, Accounts or Items of a Financial Statement».

, прочая финансовая [25] Обязанности аудитора по рассмотрению прочей информации в документах, содержащих проаудированную финансовую отчетность устанавливает международный стандарт аудита ISA 720 «The Auditor's Responsibilities Relating to Other Information in Documents Containing Audited Financial Statements».

и нефинансовая информация. В зависимости от потребностей заказчика или иных предполагаемых пользователей, договором может предполагаться получение отчета с выражением уверенности в информации о предмете изучения, или без выражения таковой. Результатом услуг, оказываемых в рамках аудиторской деятельности, и прочих, связанных с аудиторской деятельностью услуг, является информация (отчет), предоставляющая заказчику и ее предполагаемым пользователям уверенность [26] International Framework for Assurance Engagements; Международные стандарты по заданиям, обеспечивающим уверенность – International Standards on Assurance Engagements (ISAEs 3000–3699).

в качестве бухгалтерской финансовой информации [27] О том, что составляет качество в работе профессионального бухгалтера в параграфе «Качество в бухгалтерском учете и отчетности».

(различного уровня – от низкого, не обеспечивающего уверенность, до высокого, но не абсолютного). Следовательно, принципом такого разграничения является уровень уверенности обеспечиваемой аудитором в результате выполнения задания.

В связи с этим, можно выделить две группы услуг:

1) услуги, предполагающие обеспечение уверенности;

2) услуги, не предполагающие обеспечение уверенности в качестве предмета изучения и принятии соответствующих экономических решений.

Такие услуги предоставляются в форме выполнения задания обеспечивающего уверенность или не обеспечивающего уверенность.

В результате заданий, обеспечивающих уверенность, – аудита и обзорных проверок, заказчикам и другим предполагаемым пользователям предоставляется, соответственно, разумный и ограниченный уровни уверенности. В результате выполнения заданий, не обеспечивающих уверенность, – по компиляции финансовой информации или выполнению согласованных процедур, выражение уверенности в информации о предмете изучения не предполагается.

Соответственно, различаются и типы отчетов по результатам таких заданий:

– в случае выполнения заданий по аудиту или обзорным проверкам в отчете предполагается формулировка уверенности в позитивной и негативной формах, соответственно;

– в случае компиляции и согласованных процедур – в отчете приводится информация, содержащая указание на компилированную информацию, либо факты, отмеченные в результате процедур.

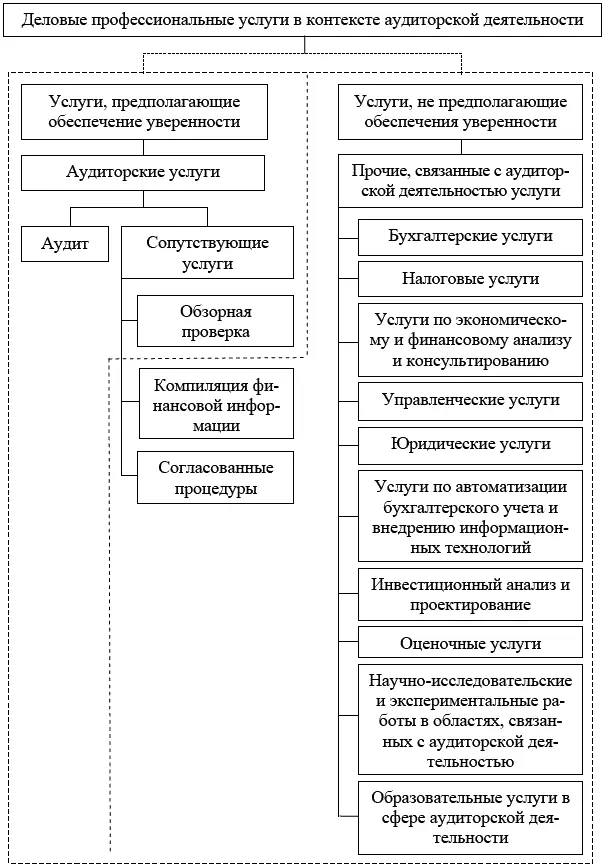

Прочие, связанные с аудиторской деятельностью услуги, не рассматриваются как аудиторские, и, соответственно, относятся к услугам, не предполагающим предоставление какой-либо уверенности в информации о предмете изучения. Поэтому, в том случае, если аудиторские организации и аудиторы осуществляют такое направление деятельности, как оказание прочих, связанных с аудиторской деятельностью услуг, к ним предъявляются лишь общие требования к их качеству (рис. 6).

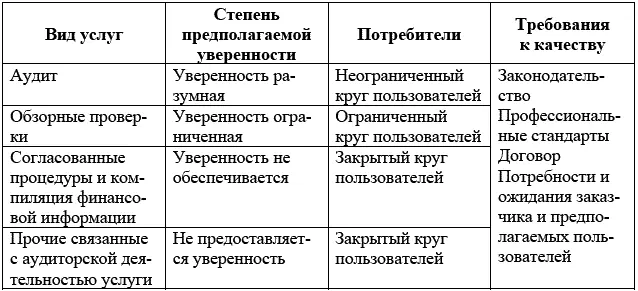

Второй существенный момент заключается в том, что результатам аудита присущ публичный характер, т. е. заказчиками или инициаторами услуги является руководство или представитель собственника экономического субъекта, а получателями результатов аудита – неограниченный круг заинтересованных сторон экономического субъекта. СВ. Панкова обращает внимание на то, что «эта особенность обусловливает ориентацию работы аудитора на удовлетворение потребностей не только формального заказчика, но и остальных категорий пользователей информации, содержащейся в аудиторском заключении» [98]. Сравнение видов аудиторских услуг и прочих, связанных с аудиторской деятельностью услуг, по степени предоставляемой уверенности, предполагаемому кругу пользователей представлено в табл. 11.

Таблица 11

Взаимосвязь видов деловых профессиональных услуг в контексте аудиторской деятельности и уровней обеспечиваемой уверенности

Рис. 6.Особенности деловых профессиональных услуг в контексте аудиторской деятельности

Для оказания аудиторских услуг в соответствии с гражданским законодательством и действующими стандартами аудита заключается договор оказания аудиторских услуг. Особая специфика задания по аудиту бухгалтерской финансовой отчетности заключается в том, что, несмотря на частный характер заключенного между экономическим субъектом и аудиторской организацией или индивидуальным аудитором договора, он в тоже время носит публичный характер, характер оферты. В связи с этим обстоятельством степень ответственности аудиторов за результаты своей профессиональной деятельности возрастает прямо пропорционально степени публичности результатов аудиторских услуг.

Еще одной существенной специфической особенностью аудиторских услуг является возможность их оказания в комплексе с прочими связанными с аудиторской деятельностью услугами, что повышает качество и конкурентоспособность деятельности аудиторских организаций и аудиторов. Например, в случае проведения аудита бухгалтерской финансовой отчетности, аудит неотделим от консалтинга, поскольку аудитор должен рекомендовать клиенту внести исправления в отчетность и дать рекомендации по методике их исправления. Кроме того, аудиторы, работающие по конкретным направлениям проверки, осуществляют взаимодействие с бухгалтерами соответствующего направления и, наряду с проверкой, дают консультации по возникающим и сопутствующим вопросам (юридическим, бухгалтерским, экономическим и т. д.). Услуга в виде аудита как такового, следовательно, сама по себе носит комплексный характер. Однако оказание прочих, связанных с аудиторской деятельностью услуг, в комплексе с аудиторскими услугами представляется возможным только при соблюдении условия о том, что их оказание не влечет возникновение конфликта интересов и не создает угрозу возникновения такого конфликта. Например, аудиторам следует учитывать, что с точки зрения независимости в соответствии со ст. 8 «Независимость аудиторских организаций, аудиторов» Федерального закона № 307-ФЗ «Об аудиторской деятельности» выделяются такие связанные с аудиторской деятельностью услуги, которые несовместимы с проведением у клиента аудита бухгалтерской отчетности. К ним относятся услуги по восстановлению бухгалтерского учета, услуги по ведению бухгалтерского учета и услуги по составлению бухгалтерской отчетности.

Читать дальшеИнтервал:

Закладка: