Елена Итыгилова - Контроль качества аудиторской деятельности

- Название:Контроль качества аудиторской деятельности

- Автор:

- Жанр:

- Издательство:Литагент Научная библиотека

- Год:2016

- Город:Москва

- ISBN:978-5-906660-35-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Итыгилова - Контроль качества аудиторской деятельности краткое содержание

В работе раскрыта сущность категории качества в аудите и бухгалтерском учете в целом и с позиций основных групп пользователей, заинтересованных в качестве бухгалтерской финансовой информации, а также установлены основополагающие критерии качества аудита и бухгалтерского учета; рассмотрены вопросы организации и осуществления контроля качества аудиторской работы в соответствии с международными стандартами; представлен институциональный анализ развития нормативно-правовых основ контроля качества аудиторской деятельности в России, а также определены научные основы контрольной деятельности в области обеспечения качества аудита с системной точки зрения.

В монографии также имеются приложения, которые выступают в качестве иллюстрации к тексту, а также дополняют и раскрывают положения научно-практического исследования вопросов контроля качества аудиторской деятельности.

Монография предназначена для научных работников, специалистов в области бухгалтерского учета и аудита, практикующих аудиторов, магистров и бакалавров экономического направления.

Контроль качества аудиторской деятельности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

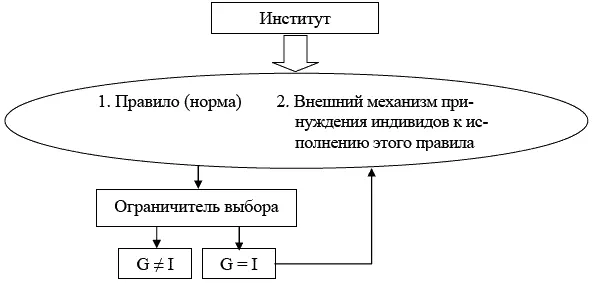

Однако «в реальности правила есть, и они ощутимо влияют на поведение экономических агентов, на их издержки и выгоды» [66, с. 9]. Для более точного понимания содержания института аудита с точки зрения институциональной экономики используем следующее базовое определение понятия «институт»: «Институт – это совокупность, состоящая из правила и внешнего механизма принуждения индивидов к исполнению этого правила» [66, с. 16]. Действие института обуславливает именно внешний механизм принуждения к исполнению правила, и такой внешний механизм «специально создан людьми для этой цели» [66, с. 17] – принуждения к исполнению «базового» правила в рамках института. Схематичное изображение механизма функционирования экономического института представлено на рис. 7.

Рис. 7.Институт как базовая единица анализа и его компоненты

Таким образом, первая составляющая института аудита – это правила: 1) закон определяет правовые основы регулирования аудиторской деятельности; 2) стандарты определяют требования к порядку осуществления аудиторской деятельности, а также регулируют иные вопросы, предусмотренные законом; 3) нормы профессиональной этики и правила независимости аудиторов регулируют профессиональное поведение аудиторов; 4) стандарты и правила профессиональных объединений устанавливают требования к членам профессионального сообщества; 5) внутренние регламенты аудиторских организаций и аудиторов устанавливают порядок обеспечения качества аудита.

Правила создаются для влияния на поведение экономических агентов, действующих в системе взаимоотношений «экономический субъект – надлежащие пользователи бухгалтерской финансовой информации»: 1) потребителей информации – надлежащих пользователей – аутсайдеров экономического субъекта, снижая для них трансакционные издержки измерения качества бухгалтерской финансовой информации; снижая степень неопределенности информации о состоянии экономических ресурсов и требований экономического субъекта; снижая уровень финансовых рисков принятия экономических решений (координационный эффект); 2) поставщиков информации – отчитывающихся экономических субъектов – принуждая соблюдать принципы подготовки бухгалтерской финансовой отчетности (координационный эффект); 3) перераспределяя ограниченные экономические ресурсы между инсайдерами и аутсайдерами экономического субъекта (распределительная функция). Создаваемые и изменяемые правила оказывают прямое влияние на масштаб и структуру трансакционных издержек каждой группы указанных экономических агентов и эффективность деятельности участников аудиторского рынка. Гарантом соблюдения таких правил выступают государство в лице государственных регулирующих органов и профессиональное аудиторское сообщество в лице саморегулируемых организаций.

Вторая составляющая – механизм принуждения к соблюдению правил, который включает: 1) систему контроля качества аудиторской деятельности; 2) систему мер ответственности аудиторов и аудиторских организаций. Внешний механизм принуждения к соблюдению правил:

– обязывает общественно значимые экономические субъекты подвергать свою бухгалтерскую финансовую отчетность аудиту;

– гарантирует качество аудиторских услуг для экономического субъекта и надлежащих пользователей его бухгалтерской финансовой отчетности.

В соответствии с назначением института аудита аудиторам требуется представить пользователям результаты независимой оценки качества бухгалтерской финансовой информации, повышающие либо понижающие степень доверия к ней. Тем самым они призваны защищать интересы надлежащих пользователей, а, значит, и общества в целом. Результаты независимой оценки качества бухгалтерской финансовой информации, таким образом, оказывают влияние на степень доверия к ней со стороны надлежащих пользователей. Основанием доверия надлежащего пользователя к бухгалтерской финансовой отчетности является степень достигнутой аудитором уверенности в качестве бухгалтерской финансовой информации. Назначение института аудита выражается через его функции, таким образом, основной институциональной функцией аудита является обеспечение уверенности предполагаемых надлежащих пользователей бухгалтерской финансовой отчетности в принятии на ее основе обоснованных экономических решений.

Дисфункциональные проблемы института аудита на современном этапе его развития.Основной угрозой для надлежащего функционирования социальных институтов выступает угроза институциональной дисфункции. Протекающие в обществе общественные процессы оказывают влияние на потребности индивидов, социальные группы, слои и классы общества, вследствие чего могут изменять их, что, в свою очередь, влечет изменения характера отношений социальных институтов с социальной средой. Если изменяющиеся потребности не будут соответствовать структуре и функциям социальных институтов, то роль его деятельности в обществе будет снижаться и может привести к формальности его существования.

На сегодняшний день отмечается снижение роли аудита как фактора сдерживания искажений бухгалтерской отчетности в результате недобросовестных действий экономического субъекта. Об этом свидетельствуют факты подтверждения аудиторами финансовой отчетности при наличии в ней существенных искажений в результате недобросовестных действий руководства аудируемого лица.

Анализ проблемы подтверждения некачественной бухгалтерской финансовой информации показывает, что основными причинами этого выступают:

1. Несоблюдение требований аудиторских стандартов. Невыполнение требований аудиторских стандартов выражается в недостаточном учете риска существенных искажений бухгалтерской отчетности вследствие недобросовестных действий руководства экономического субъекта.

В результате анализа внешних проверок качества аудиторской работы, а также экспертных мнений, данные недостатки, среди прочих, признаны типичными и требующими особого внимания со стороны аудиторских организаций и аудиторов. Вопрос, который ставится Министерством финансов РФ перед аудиторами о необходимости учета риска недобросовестных действий и оценки системы внутреннего контроля аудируемых лиц является, прежде всего, вопросом качества аудиторских проверок. Качество аудиторской работы зависит от тех, кто хочет видеть истинную картину. Деятельность аудиторских компаний и индивидуальных аудиторов, которые участвуют в перераспределении добавочного продукта, создаваемого отраслями народного хозяйства, являлась, является, и будет являться даже в условиях кризиса востребованной для многих предприятий и организаций реального сектора экономики. Цель этой деятельности состоит в обеспечении представления качественной информации о финансовом положении и финансовых результатах деятельности экономических субъектов его заинтересованным сторонам. И в том случае, когда заинтересованным сторонам предоставляется некачественная бухгалтерская финансовая отчетность, это является, с одной стороны, результатом недобросовестных действий персонала и руководства экономического субъекта, с другой стороны – недостаточно тщательным выполнением обязанностей аудиторами по выявлению таких недобросовестных действий.

Читать дальшеИнтервал:

Закладка: