Инна Резник - Электронный банкинг

- Название:Электронный банкинг

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:2008

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Инна Резник - Электронный банкинг краткое содержание

Электронный банкинг - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

WAP – банкинг – получение банковских услуг непосредственно с помощью мобильного телефона или ноутбука при использовании технологии беспроводного доступа (Wireless Applikation Protokol). Такая технология позволяет передавать информацию некоторых сайтов, поддерживающих WAP (например, Yahoo и др.), на мобильные телефоны и совершать некоторые действия. Она позволяет владельцам определенных модификаций мобильных телефонов выходить в Интернет непосредственно с телефона без дополнительного оборудования, обращаться к приложениям благодаря, встроенному в телефон или в SIM– карту браузеру. WAP использует двоичный формат, что позволяет эффективно сжимать пакеты данных. Специальный язык Wireless Markup Language, с помощью которого создаются WAP-совместимые WEB-страницы, позволяет оптимально использовать небольшие размеры дисплея телефона, включая двустрочные текстовые и графические модели.

Интернет-часть системы "Телебанк" позволяет осуществлять банковские операции, используя сеть Интернет. Для совершения банковских операций клиенту системы необходимо лишь наличие доступа в Интернет, а также стандартная программа просмотрщик (browser) ресурсов Интернет Microsoft Internet Explorer. Для выполнения банковских операций через Интернет часть системы "Телебанк" клиенту необходимо посетить Интернет-сайт системы.

Интернет-часть системы предоставляет клиенту значительно больший простор при совершении операций – в компьютере отсутствуют ограничения, налагаемые клавиатурой телефонного аппарата. В частности, клиент может выполнять операции, осуществлять покупки в Интернет-магазинах участников системы "Телебанк" (веб – коммерция).

Несмотря на то, что потенциальные возможности WAP-банкинга достаточно высоки, говорить о его широком распространении пока не приходится. Прежде всего, это вызвано с не очень высокой популярностью доступа к данным через WАР-протокол среди владельцев сотовых телефонов, неудобствами работы с wap-сайтом, вызываемыми небольшим размером дисплея мобильного телефона.

Рост интереса участников расчетов к Интернет-технологиям ведения бизнеса привело к модификации форм расчетов, появляется Интернет-банкинг.

В российской экономической литературе пока отсутствует устоявшаяся трактовка понятия «Интернет-банкинг». Его составная структура предопределяет объединение воедино банковской деятельности и глобальной компьютерной сети Интернет, которые изначально принадлежали к различным сферам человеческой деятельности. «Интернет – банкинг» – управление банковским счетом через Интернет. В иностранной литературе вместо Интернетбанкинга чаще употребляется термин онлайн-банкинг, подчеркивающий возможность доступа клиента к банковским услугам в реальном времени.

Обычно под электронным банкингом («Интернет-банкингом») понимают оказание услуг банками по дистанционному управлению счетом через Интернет – net-banking, online banking, internet-banking (не стоит отождествлять этот термин с присутствием банков в Сети в чисто информационных и маркетинговых целях).

Классический вариант системы Интернет-банкинга включает в себя полный набор банковских услуг, предоставляемых клиентам – физическим лицам в офисах банка, за исключением наличных операций.

Такой онлайновый сервис является в наши дни неотъемлемой частью Интернет-бизнеса, интегрирующего системы B2C– business-to-consumer ("бизнес – клиент "), B2B– business-to-business ("бизнес – бизнес"), e-trading (электронная торговля на биржах) и прочие категории.

Электронная коммерция имеет два основных направления:

1. В2В (buisness-to- buisness) – "бизнес – бизнес". Эта форма соответствует сделкам между юридическими лицами.

2. В2С (buisness-to-customer) – "бизнес – клиент". Эта форма соответствует сделкам между юридическим и физическим лицом.

С точки зрения доходности, в настоящее время сектор В2В признается наиболее перспективным. В последнее время в этом сегменте иногда выделяют часть В2Е (buisness-to-enterprise) системы электронной торговли крупных транснациональных корпораций.

Интернет не признает национальных границ и часовых поясов, повышается информационная прозрачность, в том числе за счет сокращения затрат клиентов на поиск необходимых сведений. С широким распространением Интернет клиенты могут использовать эту технологию в любой точке мира, чтобы получить доступ к банковской сети. Интернет, как обеспечивающая технология, уже сделал банковские услуги доступными для большего числа клиентов и устранил географические барьеры. В пользу этого свидетельствуют следующие факторы Интернет-банкинга:

– система электронного банка требует наличия высококачественной системы back-office, которая должна предусматривать как различные режимы обслуживания клиентов (тарифные планы стандартный, экономичный, VIPклиент и т.п.), так и автоматически отслеживать риски, возникающие при операциях;

– Интернет – наиболее конкурентная, интерактивная среда, поскольку позволяет совершать операции в режиме реального времени, мощные поисковые системы позволяют клиенту анализировать условия услуг, предоставляемые различными банками, и выбирать наиболее оптимальное предложение;

– банк имеет возможность снижать издержки на содержание стандартных отделений и максимально оптимизировать стандартные банковские операции;

– Интернет-банкинг, являясь глобальной средой, вынуждает изменять саму структуру бизнеса в пользу информационной экономики.

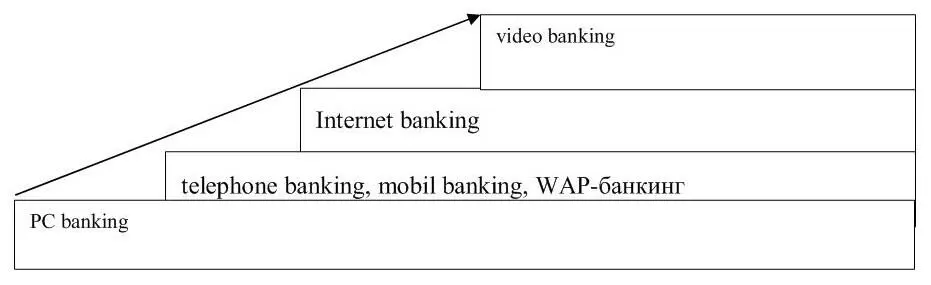

Интернет-банкинг является логическим продолжением таких разновидностей удаленного банкинга, как PC banking (доступ к счету с помощью персонального компьютера, осуществляемый при этом посредством прямого модемного соединения с банковской сетью), telephone banking (обслуживание счетов по телефону), мобильного банкинга и video banking (система интерактивного общения клиента с персоналом банка). Данная схема представлена на рисунке 1.3.

Наблюдается переход от простых банковских услуг к комплексным. Банки, стремясь сделать системы Интернет-банкинга конкурентоспособными, стараются наделить их практически всем спектром услуг, которые доступны клиентам в офисе банка: операции со средствами на собственных счетах (выписки, переводы по своим счетам, работа с пластиковыми картами), инвестирование средств (депозиты, ценные бумаги), расчеты с контрагентами (разовые и периодические платежи) и т.д.

Рисунок 1.3 – Разновидности удаленного банкинга 20 20 Источник: составлено автором

На наш взгляд, с технологической стороны электронные банковские услуги – это возможности деятельности банка по оказанию дистанционного, обезличенного обслуживания клиента, удовлетворяющего его потребности в банковских услугах, используя современные информационные способы обслуживания: PC, Phone, Mobil-рhone, Internet, и др.

Читать дальшеИнтервал:

Закладка: