Виктор Шаповалов - Моделирование синергетических систем. Метод пропорций и другие математические методы. Монография

- Название:Моделирование синергетических систем. Метод пропорций и другие математические методы. Монография

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2015

- ISBN:9785392185894

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Виктор Шаповалов - Моделирование синергетических систем. Метод пропорций и другие математические методы. Монография краткое содержание

Моделирование синергетических систем. Метод пропорций и другие математические методы. Монография - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

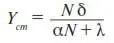

Стационарное решение Y стуравнения (23) найдем из условия (П8) ( dY ст/ dt = 0):

0 = Y cт(α N + λ ),

откуда

– стационарное значение прибыли в государственной страховой фирме.

Зададим возмущение y для Y ст. Поскольку в задаче только одна переменная, а именно Y (прибыль), то закон изменения возмущения с течением времени (П13) запишется в простом виде

y = c exp (ωt).

Характеристическое уравнение (П14) также сильно упрощается:

a 11– ω = 0,

Следовательно, ω = a 11 и

y = c exp (a 11t). (24)

где a 11вычисляется по формуле (П12). В этой формуле перейдем к обозначениям без индексов, так для одной переменной в них нет смысла:

(25)

(25)

где F – правая часть эволюционного уравнения (23). Все величины в (25) положительные (в частности, из (22) видно, что прибыль фирмы будет увеличиваться, т. е. dY/dt > 0 , если коэффициент пропорциональности α положителен). Следовательно,

a 11> 0.

Как видим, возмущение y из (24) увеличивается с течением времени. Последнее означает, что Y ст является неустойчивым.

Таким образом, в рамках рассмотренной модели стабильное получение прибыли государственной страховой фирмой возможно лишь в сильно консервативном обществе, когда возмущение, создаваемое конкуренцией на рынке, отсутствует.

2.2.2. Модель частной страховой фирмы

Характерной особенностью частной страховой фирмы является зависимость числа клиентов от времени. Следовательно, в этой модели число клиентов N необходимо учитывать в качестве переменной, которую обозначим как Y 1. Как и в предыдущем случае, прибыль страховой фирмы является переменной величиной, ее мы обозначим Y 2.

2.2.2.1.Главные пропорции частной страховой фирмы можно сформулировать следующим образом.

1. Прирост клиентов dY 1/dt пропорционален размеру получаемой прибыли Y 2(средний клиент предпочитают иметь дело с более богатой фирмой), среднему в данном регионе доходу клиента D 0и среднему в данном регионе количеству несчастных случаев Q ( ~Y 2D 0Q ). Отрицательная составляющая пропорции обусловлена теми клиентами, которые по каким-то причинам отказались от услуг фирмы (математически количество таких клиентов составляет некоторую долю от общего числа клиентов, которая статистически тем больше, чем больше у фирмы клиентов), т. е. отрицательная составляющая ~ Y 1.

2. Прирост прибыли dY 2/dt пропорционален числу клиентов Y 1, а также той части прибыли Y 2, которую фирма вкладывает в доходные предприятия ( ~Y 1Y 2 ). Отрицательная составляющая представляет собой часть прироста прибыли, которую фирма не дополучила из-за выплат клиентам (~ Q *).

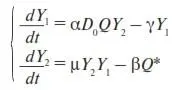

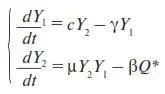

Заменив знак пропорции ~ на коэффициенты пропорциональности α, γ, µ и β , придем к следующей системе двух уравнений

или

где c = αD 0Q.

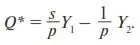

Количество страховых выплат Q * найдем из (21) (напомним, что в данной модели в роли Y выступает Y 2, в роли N выступает Y 1):

Подставим это выражение в (26)

(27)

(27)

где введены обозначения σ = β/ p; η = βs/p .

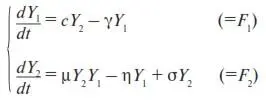

Выражение (27) представляет собой систему эволюционных уравнений частной страховой фирмы (сравните с (П6)).

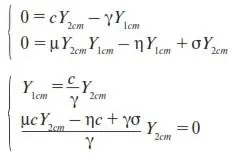

2.2.2.2.Найдем стационарное решение. Для этого к (27) применим условие (П8):

Как видим, второе уравнение дает для Y 2стдва значения:

С учетом первого уравнения приходим к двум стационарным решениям (стационарным состояниям фирмы):

(28)

(28)

2. Y 1ст = Y 1ст = 0. (29)

2.2.2.3.Чтобы проверить данные стационарные решения на устойчивость, необходимо задать их возмущения. Затем следует проанализировать, как возмущения изменяются с течением времени: если уменьшаются, то состояние устойчиво, если увеличиваются, то неустойчиво.

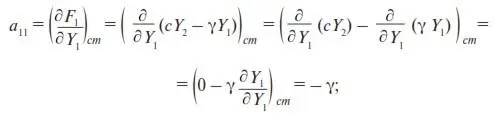

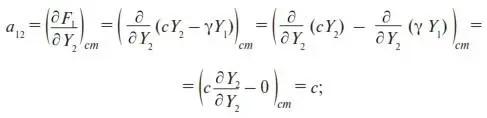

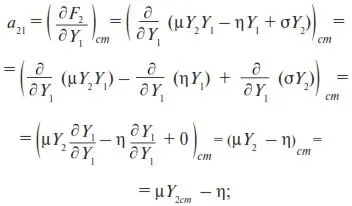

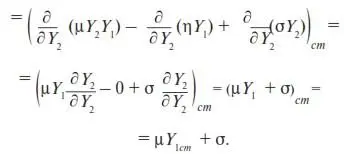

Учтем, что наша модель содержит две переменные Y 1и Y 2. Благодаря этому процесс выяснения устойчивости упрощается. Мы можем воспользоваться результатами Приложения П2.3, полученными для системы с двумя переменными. В частности, чтобы проверить стационарные решения (28) и (29) на устойчивость, достаточно определить соотношение знаков у величин B , ∆ и D . Последние вычисляются по формулам (П22). В эти формулы входят четыре коэффициента линейного разложения: a 11, a 12, a 21и а 22. Их мы найдем с помощью (П12), в которой F i возьмем из системы эволюционных уравнений (27) нашей задачи.

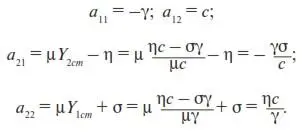

Согласно (П12),

(30)

(30)

(31)

(31)

(32)

(32)

(33)

(33)

1. Вначале проверим на устойчивость решение (28). Для этого его следует подставить в полученные выше выражения для а 21и а 22. В результате найдем

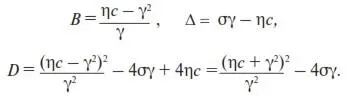

По формулам (П22) вычислим B , ∆ и D :

Чтобы определить их знаки, проведем сравнительную оценку величин коэффициентов γ, σ, η и с .

Читать дальшеИнтервал:

Закладка: