Маргарита Владимирова - Концептуальные основы и институциональные аспекты развития внешнего государственного аудита в современной экономике

- Название:Концептуальные основы и институциональные аспекты развития внешнего государственного аудита в современной экономике

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0209-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Маргарита Владимирова - Концептуальные основы и институциональные аспекты развития внешнего государственного аудита в современной экономике краткое содержание

Издание рассчитано на научных и практических работников, государственных служащих, лиц, обучающихся по программам повышения квалификации управленческих кадров и экспертов-аналитиков, преподавателей, магистрантов, аспирантов и студентов экономических специальностей вузов.

Концептуальные основы и институциональные аспекты развития внешнего государственного аудита в современной экономике - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В ряде экономических дисциплин понятие эффективности олицетворяет собой соотношение результатов полученных в процессе какой-либо деятельности и затрат, необходимых для осуществления этой деятельности.

Экономическая эффективность – это многоуровневая категория, отражающая отношения взаимосвязанных между собой процессов организации производства, формирования необходимой ресурсной базы, достижения определенных производственных результатов за счет данных ресурсов

и величины затраченных расходов как итогового показателя. Эффективность как экономическое понятие не ограничивается только отношением результатов и затрат (в узком смысле), но представляет собой отношение интегрированного достигнутого социального эффекта деятельности, представленного в натуральной и стоимостной форме, в соизмерении со стоимостной формой совокупных затрат труда.

Процесс осуществления оценки эффективности расходования финансовых ресурсов государства предполагает определение таких параметров, как экономичность, продуктивность и результативность освоения государственных финансовых средств.

Категория экономичности представляет собой достижение эффекта экономии бюджетных ресурсов при заданных количественных и качественных результатах их освоения.

Категория продуктивности олицетворяет соизмерение достигнутых результатов и необходимых затраченных на их осуществление ресурсными единицами (материальными, трудовыми, денежными и т. д.).

Категория результативности представляет собой уровень осуществления плановых показателей вместе с социально-экономическим эффектом от освоения финансовых ресурсов государства (схематически составные части эффективности использования финансовых ресурсов показаны на рисунке 1 [19] Составлен автором

).

Рис. 1. Элементы эффективности использования финансовых ресурсов

Представляется целесообразным подчеркнуть, что общей чертой, характеризующей категории экономичности и продуктивности, является то, что они отражают эффективность расходования государственных средств на основе соотношения с достигнутыми результатами. Категория результативности, помимо прочего, представляет еще и социально-экономический эффект, сопровождающий полученные результаты.

Оценка результативности расходования бюджетных ресурсов государства заключается в определении последствий функционирования государственного учреждения, выражающихся социально-экономическим эффектом, достигаемым за счет освоения бюджетных ресурсов государственной организацией.

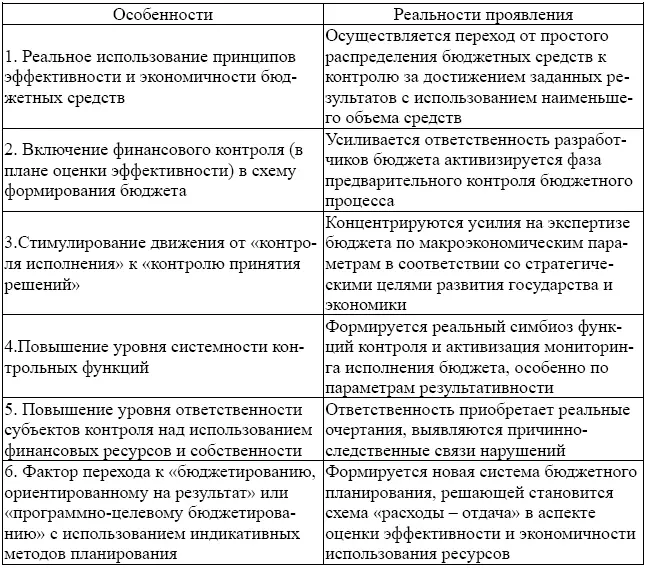

Необходимо отметить, что процедура проведения аудита эффективности использования бюджетных средств и процедура оценки целесообразности и обоснованности бюджетных показателей не являются тождественными мероприятиями. Процедура проведения аудита эффективности использования бюджетных средств проводится в случае оценки эффективности уже потраченных государственных средств, в то время как в рамках процедуры оценки целесообразности и обоснованности бюджетных показателей оценка проводится в плоскости планируемых расходов бюджета. Представляется некорректным отождествление понятий «эффективность», «обоснованность», «целесообразность», поскольку установление фактов целесообразности и обоснованности ассигнований, выделяемых бюджетом, осуществляется на стадии составления проекта бюджета в рамках осуществления экспертно-аналитических мероприятий контрольным органом, в то время как аудит является разновидностью контрольных мероприятий, в связи с чем использование данного понятия по отношению к определению целесообразности и обоснованности бюджетных показателей неправомерно и может стать причиной смешения понятийных категорий, применяемых в государственном финансовом контроле. Методология и практические аспекты реализации механизмов внешнего государственного аудита эффективности представлены в таблице 1 [20] Составлен автором

.

Такая разновидность государственного финансового контроля как внешний государственный аудит эффективности сделала возможным переход государственного контроля бюджетно-финансовой сферы на качественно новый уровень, благодаря использованию в своей основе многофакторного анализа причинно-следственных связей эффективного освоения государственных средств по отдельно взятым получателям. Применение подобного подхода позволяет формировать благоприятную «почву» для противодействия коррупционным проявлениям в органах государственной власти вследствие выявления реального положения дел в том или ином подведомственном учреждении, получающем и осваивающем бюджетные средства.

Таблица 1

Теоретико-методологические и практические аспекты реализации механизмов внешнего государственного аудита эффективности

Систематизируя концептуальные подходы к формированию системы внешнего государственного аудита эффективности и результативности достижения целей экономического развития можно резюмировать следующее. Вектор развития, ориентированный на новые вызовы и потребности современности, как правило, тесно сопряжен с объективной переоценкой имеющихся в наличии теоретических и практических постулатов прошлого, что в полной мере применимо к внешнему государственному финансовому контролю, который еще не в полной мере исчерпал свой потенциал в реализации своих институциональных особенностей, в дальнейшем развитии и структуризации цивилизованных разновидностей контроля, одну из которых олицетворяет собой аудит эффективности расходования бюджетных средств.

Возникновение внешнего государственного аудита эффективности использования государственных ресурсов обуславливается потребностью осуществления контроля не только корректности и целевой направленности освоения средств, но также эффективности и результативной составляющей подобного освоения. Рассматриваемая разновидность контроля охватывает комплексное исследование причин, как реальных, так и потенциальных, неэффективного расходования бюджетных средств и предполагает выработку соответствующих рекомендаций и предложений как для объектов контроля, в рамках функционирования которых были выявлены недостатки, так для действующего законодательства предложения и рекомендации по совершенствованию бюджетного процесса и бюджетной политики государства.

Читать дальшеИнтервал:

Закладка: