Маргарита Владимирова - Концептуальные основы и институциональные аспекты развития внешнего государственного аудита в современной экономике

- Название:Концептуальные основы и институциональные аспекты развития внешнего государственного аудита в современной экономике

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0209-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Маргарита Владимирова - Концептуальные основы и институциональные аспекты развития внешнего государственного аудита в современной экономике краткое содержание

Издание рассчитано на научных и практических работников, государственных служащих, лиц, обучающихся по программам повышения квалификации управленческих кадров и экспертов-аналитиков, преподавателей, магистрантов, аспирантов и студентов экономических специальностей вузов.

Концептуальные основы и институциональные аспекты развития внешнего государственного аудита в современной экономике - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Таким образом, на этапе сбора данных для риск-ориентированного планирования деятельности органов внешнего государственного аудита устанавливаются факты всевозможных отклонений, используемые впоследствии для обоснования выводов.

В рамках вышеуказанных расчетов используется коэффициент риска, отражающий пропорциональное отношение отклонений параметров как в большую, так и в меньшую сторону от предусмотренного уровня:

Коэффициент риска = М-/М+

где М- (+) – прогнозируемые величины параметров, меньшие либо, наоборот, превышающие запланированные значения.

В рамках сбора предварительных сведений об объекте контроля инспектирующий состав органов внешнего государственного контроля на основании использования данного коэффициента получает возможность составить представление об эффективности функционирования системы внутреннего контроля.

Факторный анализ используется для оценивания на предварительном этапе положения дел на объекте проверки, а также для составления прогноза возможной степени аудиторского риска. В его основе лежат анализ и оценка параметров риск-факторов, что позволяет выявить наиболее уязвимые к возникновению риска области, то есть определить основные очаги появления рисков, оценить степень их воздействия и существенность в той или иной ситуации.

В основе метода контент-анализа лежит расчет параметров, содержащих не только сценарные последствия наступления, но и вероятности появления риск-факторов. Суть данного метода – расчет потенциально возможного появления риска и определение вероятного ущерба, спровоцированного конкретным риском. В рамках данного подхода понятие вероятности используется для определения периодичности проявления отдельно взятых событий и рассчитывается как эмпирическая шкала вероятностей риск-факторов.

Экономико-статистический метод ставит своей целью вычисление вероятности наступления события, связанного с риском, на основе статистических показателей, таких как: коэффициент вариации, среднее ожидаемое значение (математическое ожидание), дисперсия, среднеквадратическое отклонение.

Метод имитационного моделирования предполагает проецирование реально сложившейся в отдельно взятый момент времени ситуации в виртуальную модель, позволяющую наглядно демонстрировать различные сценарии развития событий, исходя из заданных параметров. Стоит отметить, что применение данного метода невозможно без использование специализированных компьютерных программ (например, Monte Carlo, Pertmaster Risk), что делает данный подход к оценке рисков одним из наиболее сложных и затратных.

Методы экспертной оценки риска базируются на привлечении независимых сторонних экспертов, для получения информации и выводов, связанных с рисками. Данные методы универсальны по своей сути, так как могут использоваться как в рамках количественной, так и качественной оценки риск-факторов, а также не находятся в зависимости от фактического наличия исходных информационных данных. Существенным недостатком подобного метода является возможность искажения точности получаемых результатов и выводов ввиду того, что в основу оценки риск-факторов заложен подход субъективного мнения.

В рамках проведения внешнего государственного аудита используется также метод оценки допустимого аудиторского риска, согласно которому уровень данного риска определяется по следующей формуле:

DAR = IR × CR × DR,

где DAR – допустимый аудиторский риск (Desired Audit Risk), IR – неотъемлемый риск (Inherent Risk), DR – риск необнаружения ошибки (Detection Risk).

При использовании данного метода риск воспринимается как комбинация 2 риск-факторов:

• фактора существования значительных некорректностей в отчетности объекта контроля;

• фактора возможного необнаружения вышеуказанных некорректностей отчетности инспектирующим составом и формирования в этой связи неверных выводов аудитора.

Использование методологии теории управления рисками позволяет в полной мере применительно к объектам, подведомственным органам внешнего государственного аудита, осуществлять выявление наиболее актуальных рисков, производить качественную и количественную оценку существенности тех или иных рисков, а также вероятности их наступления, на основе качественной и количественной оценки ранжировать вероятные риски, выстраивая список приоритетности для разработки будущего плана осуществления контрольной деятельности на основе риск-ориентированного подхода.

Риск-оценка объекта контроля оказывает непосредственное влияние на периодичность его проверки: более высокому значению риск-оценки соответствует высокая частота проверок.

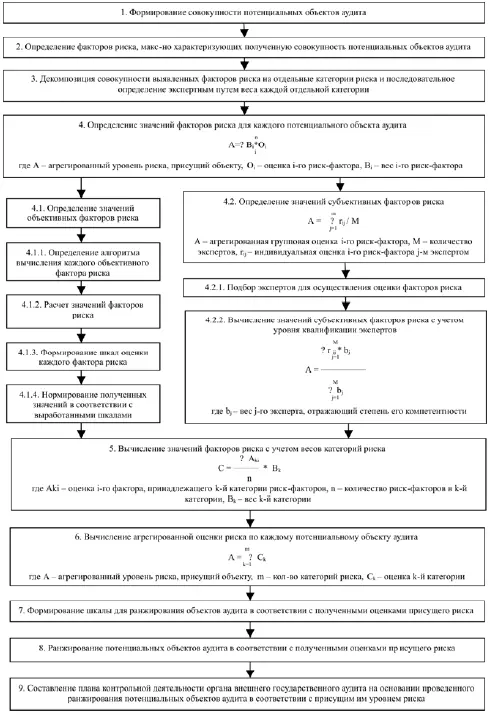

При формировании плана контрольной деятельности органа, осуществляющего внешний государственный аудит в рассматриваемых странах, используется следующий алгоритм расчета:

Объекты контроля, подлежащие включению в план контрольной деятельности = В+СР/2+Н/3,

где В – объекты контроля с высокой степенью риска, СР – объекты контроля со средней степенью риска, Н – объекты контроля с низкой степенью риска.

В соответствии с данным алгоритмом все объекты контроля классифицируются в три группы: с высокой, средней и низкой степенью риска. По результатам классификации в план контрольной деятельности органа внешнего государственного аудита будут включены все объекты первой группы (высокая степень риска), 50 % объектов контроля второй группы (средняя степень риска) и 30 % процентов объектов третьей группы (низкая степень риска). Иными словами, объекты первой группы подлежат обязательному ежегодному аудиту, объекты второй группы подвергаются внешнему аудиту раз в два года, для объектов из третьей группы частота проведения внешнего аудита составляет раз в три года.

Алгоритм оценки рисков в рамках формирования плана контрольной деятельности органов внешнего государственного аудита анализируемых зарубежных стран может быть представлен в общем виде на следующей схеме (рисунок 4 [32] Составлен автором

).

Рис. 4. Алгоритм оценки рисков в рамках формирования плана контрольной деятельности органов внешнего государственного аудита

Модель аудиторского суждения представляет собой симбиоз аудиторского риска, профессиональных качеств и опыта аудитора и фактических результатов проверок. В рамках сбора данных на вывод о достоверности отдельно взятого параметра при использовании этой модели влияют:

1) Априорная оценка инспектирующего состава возможной величины параметра, выражаемая как плотность вероятности (производится исходя из опыта и знаний инспектирующего состава и его опыта оценки похожих ситуаций в прошлом).

Читать дальшеИнтервал:

Закладка: