Маргарита Владимирова - Концептуальные основы и институциональные аспекты развития внешнего государственного аудита в современной экономике

- Название:Концептуальные основы и институциональные аспекты развития внешнего государственного аудита в современной экономике

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0209-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Маргарита Владимирова - Концептуальные основы и институциональные аспекты развития внешнего государственного аудита в современной экономике краткое содержание

Издание рассчитано на научных и практических работников, государственных служащих, лиц, обучающихся по программам повышения квалификации управленческих кадров и экспертов-аналитиков, преподавателей, магистрантов, аспирантов и студентов экономических специальностей вузов.

Концептуальные основы и институциональные аспекты развития внешнего государственного аудита в современной экономике - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Сравнительный анализ моделей риск-ориентированного регулирования внешнего государственного аудита в финансово-бюджетных сферах рассматриваемых выше стран показывает, что, невзирая на различие формулировок применяемых подходов к осуществлению риск-ориентированного регулирования аудита, а также на смещение акцента при осуществлении данного регулирования в пользу того или иного подхода или метода, в основе риск-ориентированного планирования контрольной деятельности каждой из представленных стран лежит набор схожих приемов: метод оценки рисков, модель аудиторского суждения, логический подход (таблица 3 [29] Составлена автором

).

Таблица 3

Сравнительная характеристика подходов к осуществлению риск-ориентированного регулирования внешнего государственного аудита в финансово-бюджетных сферах различных стран

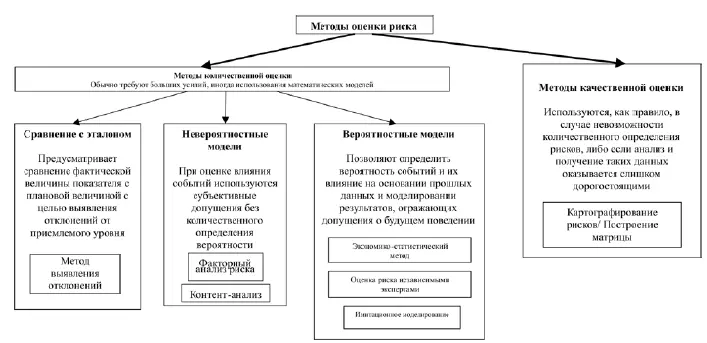

Метод оценки риска представляет собой технику или совокупность приемов осуществления различных операций в процессе оценки рисков. Используя методы оценки рисков органы, уполномоченные на осуществление внешнего государственного финансового контроля в анализируемых странах, идентифицируют факторы риска, выявляют причины его происхождения, подвергают детальному анализу потенциальные последствия наступления возможных рисков. Все риски в рамках осуществления внешнего государственного аудита в указанных странах рассматриваются по двум ключевым критериям – вероятности возникновения и степени влияния, при этом используется сочетание количественных и качественных методов оценки (рисунок 2 [30] Составлен автором

).

Качественная оценка риска подразумевает деятельность, направленную на обнаружение тех или иных разновидностей риска, выявление факторов и причин, обуславливающих их появление. Использование инспектирующим составом контрольных органов метода качественной оценки рисков в рамках риск-ориентированного подхода осуществления государственного аудита предусматривается в случае, когда не представляется возможным количественно определить соответствующие риски, либо в случае, если получение и анализ подобной информации связаны с большими затратами.

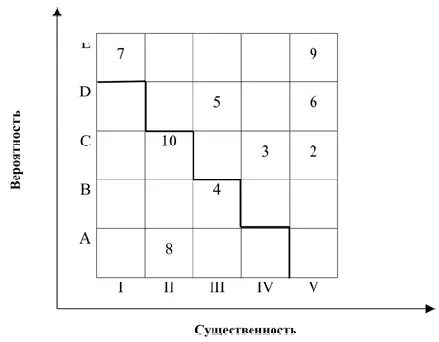

Один из наиболее распространенных методов, используемых для качественной оценки риска – матричное представление или картографирование рисков. К достоинству этого метода следует отнести простоту и наглядность его использования, а также возможность получения целостной картины проблемных зон объекта проверки и последствий возможного развития проблем в этих зонах. Каждый риск подлежит персональной идентификации, в рамках которой определяется вероятность его появления и существенность, то есть размер вероятного ущерба государственному бюджету в случае наступления данного риска. Информация по всем рискам группируется в матрице, наглядно демонстрирующей удельный вес любого отдельно взятого риска, который учитывается при планирования деятельности органов внешнего государственного аудита (рисунок 3 [31] Составлен автором

).

Рис. 2

Числовые значения данной матрицы отражают риски, разбитые на пять категорий по таким критериям как вероятность и существенность, где каждой комбинации существенности и вероятности соответствует определенная разновидность риска. Такая группировка дает возможность выстраивать приоритетность рисков относительно друг друга. Черная зубчатая линия, изображенная на рисунке, отражает критический рубеж терпимости риска. Все риски, чье ранжирование занимает позицию выше данного рубежа, рассматриваются как «непереносимые».

Рис. 3. Матрица рисков

Уровень значимости рисковых проявлений рассчитывается как произведение усредненных рейтинговых оценок вероятности появления того или иного события и существенности его наступления. При этом при определении уровня значимости рисковых проявлений (в рамках качественной оценки рисков) может быть задействовано понятие математического ожидания, широко используемое также в рамках количественной оценки рисков.

Процесс определения количественной оценки рисков осуществляется в соответствии с результатами, полученными в рамках предшествующего анализа рисков. Определение количественной оценки включает в себя расчет вероятностного воздействия риска и степень его влияния на показатели финансово-хозяйственной деятельности подведомственного объекта контроля.

Принято считать, что процесс осуществления количественной оценки рисков сопряжен с большими трудозатратами, нежели какой-либо другой вид оценки, и предполагает в качестве своего основного инструментария использование математических моделей.

В обобщенном виде методология количественной оценки рисков в рамках осуществления внешнего государственного аудита рассматриваемых зарубежных стран может быть классифицирована на три группы:

1) Метод сопоставления с эталоном заключается в сопоставлении фактических или прогнозируемых значений параметров с плановыми значениями для установления фактов отклонений от приемлемого уровня.

2) Метод использования «невероятностных» моделей предполагает наличие субъективных допущений в рамках оценки рисковых проявлений и берет за основу процессы факторного анализа и контент-анализа риска.

3) Методы использования вероятностных моделей позволяют оценить рисковые события и оказываемое ими влияние, принимая во внимание широкий ряд данных (в том числе прошлых периодов) и моделируя результаты будущего развития ситуации. В рамках данной группы активно используются экономико-статистический метод, имитационное моделирование, осуществление оценки рисковых явлений независимыми экспертами, методология расчета приемлемого аудиторского риска.

Наибольшее распространение получил метод сопоставления с эталоном, характеризующийся относительной простотой своего применения. Данный метод предполагает расчет числовых значений параметров, характеризующих влияние рисковых проявлений на деятельность подведомственного объекта контроля.

Алгоритм вычисления и оценки рисков в соответствии с данным методом предусматривает определение разницы запланированных (официально утвержденных) и прогнозируемых (либо фактических) величин параметров:

Δ Р = Рпл – Рпр,

где Рпл – запланированная (утвержденная) величина параметра (без учета негативного воздействия потенциального риска); Рпр – прогнозируемая (с учетом соответствующего риска) величина параметра.

Читать дальшеИнтервал:

Закладка: