Маргарита Владимирова - Концептуальные основы и институциональные аспекты развития внешнего государственного аудита в современной экономике

- Название:Концептуальные основы и институциональные аспекты развития внешнего государственного аудита в современной экономике

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0209-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Маргарита Владимирова - Концептуальные основы и институциональные аспекты развития внешнего государственного аудита в современной экономике краткое содержание

Издание рассчитано на научных и практических работников, государственных служащих, лиц, обучающихся по программам повышения квалификации управленческих кадров и экспертов-аналитиков, преподавателей, магистрантов, аспирантов и студентов экономических специальностей вузов.

Концептуальные основы и институциональные аспекты развития внешнего государственного аудита в современной экономике - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2) Проверка совокупности.

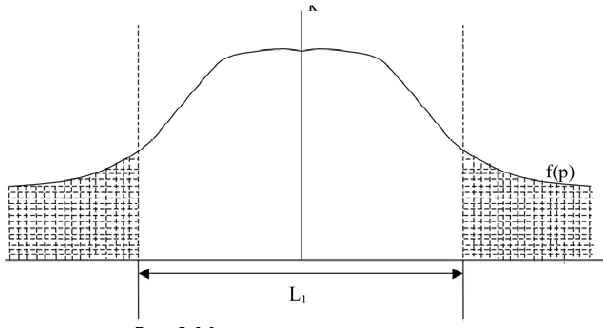

3) Сопоставление результатов проверки с результатами априорной оценки и вычисление «апостериорных вероятностей». Данная модель может быть представлена графически на рисунке 5 [33] Составлен автором

, где k* – значение показателя отчетности, которое было проверено аудиторами (например, первоначальная стоимость основных средств, стоимость закупок, произведенных в течение отчетного периода и т. д.), L1- интервал существенности для показателя отчетности; f(p) – функция субъективного распределения вероятностей.

Пространство, находящееся ниже кривой линии олицетворяет суждение аудитора о многообразии всех значений, возможных для показателя отчетности. Пространство, заштрихованное на рисунке, представляет собой вероятность значительного искажения данных отчетности.

Рис. 5. Модель аудиторского суждения

Оценки данной модели могут представлять собой распределение как дискретной, так и непрерывной случайной величины. Среди преимуществ подобного подхода стоит отметить простоту расчетов и возможность оперативного сопряжения результатов проверки с априорными вероятностями и расчет апостериорных вероятностей. К слабостям подобной модели можно отнести возможное смешение субъективных (психологических) вероятностей со статистическими частностями, а также обязательное формирование соответствующей функции, что может представлять в ряде ситуаций определенные трудности.

Преимущества процесса составления плана контрольной деятельности внешнего государственного аудита на основе риск-ориентированного подхода становятся более очевидными, если обратить внимание на недостатки отсутствия такого процесса:

а) В рамках нестатистического исследования алгоритм сбора фактических данных не представляет возможности выстроить четкую логически завершенную последовательность. То есть, отсутствует базис для понимания применяемых процессов.

б) Отсутствие ясного представления связи данных и суждений заманивает аудитора в ловушку status quo, лишая возможности как оперативного внесения изменений, так и адекватной защиты своих выводов (например, в суде).

в) Алгоритм сбора фактических данных при проведении нестатистического исследования не предполагает формирования представлений об оптимальном количестве собираемых сведений и механизме их интерпретации, поэтому подобный подход неизбежно приведет к дезорганизованному использованию ресурсов (одни объекты или отрасли контроля будут подвержены чрезмерному вниманию со стороны органов внешнего государственного аудита, другие, напротив, останутся недопроверенными). Даже при условии допущения того, что инспектирующий состав и аудитор принимают во внимание данную информацию, у них отсутствуют достаточные обоснования того, что нерациональное использование ресурсов отсутствует.

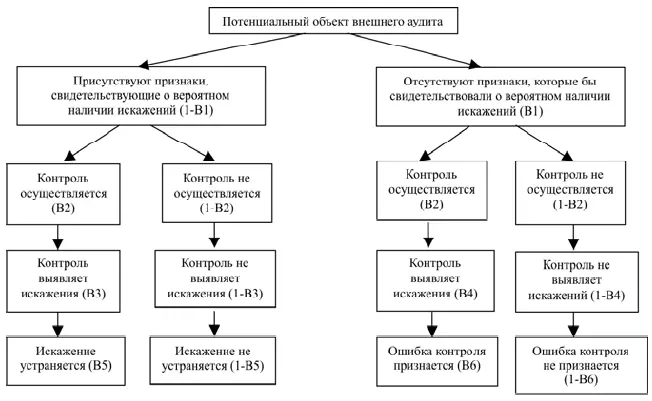

Суть логического подхода в рамках осуществления риск-ориентированного регулирования внешнего государственного аудита заключается в том, что с его помощью можно определить вероятность искажения событий после проведения контрольных мероприятий:

(1-В1)(1-В2) + (1-В1)В2(1-В4) + В1(1-В3)(1-В5),

где В1 – вероятность, что полученные данные являются достоверными изначально, то есть до осуществления контрольного мероприятия;

В2 – вероятность, что во время проведения контрольного мероприятия будет установлено наличие искажения;

В3 – вероятность, что после проведения контрольного мероприятия существующее искажение не будет найдено;

В4 – вероятность, что при проведении контрольного мероприятия установленное искажение будет исправлено;

В5 – вероятность, что в случае формирования вывода о несуществующем искажении ошибка проведенного контрольного мероприятия будет выявлена.

Применение подобного подхода позволяет анализировать потенциальную возможность допуска ошибок инспектирующим составом в рамках проведения внешнего государственного аудита (на каком объекте/сфере и какие ошибки могут быть допущены при обработке данных). Дерево вероятностей логического подхода приведено на рисунке 6 [34] Составлен автором

.

Кроме представленных выше методов анализа рисков, учеными разработаны другие методы визуализации и количественной оценки риск-факторов, получившие высокую оценку органов внешнего финансового контроля рассматриваемых развитых стран.

Ранее попытки производства адекватного аналитического инструментария оценки риск-факторов подведомственных объектов контроля оканчивались неудачами ввиду чрезвычайной сложности процессов и систем в экономике, весьма противоречивым и разнородным характером отношений и зависимостей экономических объектов.

Рис. 6. Дерево вероятностей при логическом подходе

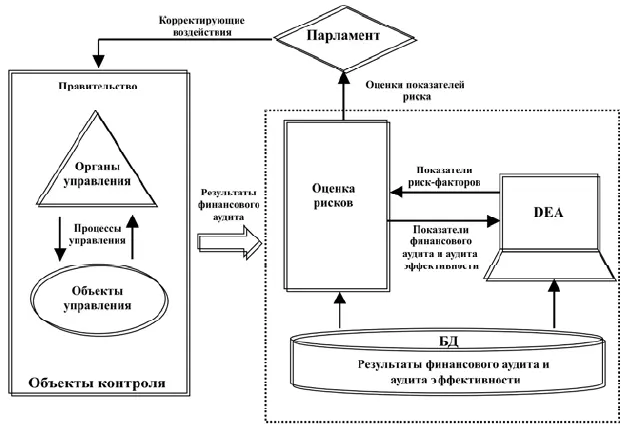

В процессе осуществления оценки риск-факторов подведомственных объектов контроля как составного элемента системы экономических отношений необходимо осуществлять комплексную оценку риск-факторов органов и процессов управления как единой кибернетической системы.

Подобный подход используется Счетными палатами развитых стран для социально-экономической «диагностики» посредством методологии Data Envelopment Analysis (DEA), которая олицетворят собой результат работы ряда ученых в рамках междисциплинарных исследований последних двух десятилетий в области экономики, системного анализа и исследований операций. Базисом методологии DEA являются фундаментальные положения математической экономики, такие как модели экономики Д. фон Неймана, теория производственных функций, модели производства В. Леонтьева, принципы оптимальности В. Парето.

Рис. 7. Параметры, характеризующие оценку присущих подведомственному объекту риск-факторов

Сущность DEA подхода заключается в исследовании множества входных и выходных параметров подведомственного объекта контроля при его функционировании в окружающей экономической среде. Математическое выражение сущности DEA подхода находит свое отражение в решении большого семейства оптимизационных задач. В рамках решения данных задач объекты контроля выступают в роли совокупности агентов, перерабатывающих государственные ресурсы в какой-либо результат или социальный эффект.

Подведомственный объект контроля на входе располагает набором параметрических данных (в том числе результаты финансового аудита и аудита эффективности), а на выходе – параметры, характеризующие оценку присущих подведомственному объекту риск-факторов (рисунок 7 [35] Составлен автором

). Очевидным преимуществом данной методики является взаимоувязка большого числа гетерогенных факторов в рамках анализа отдельной системы или ряда систем, что позволяет в значительной степени повысить эффективность оценки рисков функционирования объекта.

Интервал:

Закладка: