Борис Рубцов - Проблемы развития доверительного управления в Российской Федерации

- Название:Проблемы развития доверительного управления в Российской Федерации

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0229-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Борис Рубцов - Проблемы развития доверительного управления в Российской Федерации краткое содержание

Проблемы развития доверительного управления в Российской Федерации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

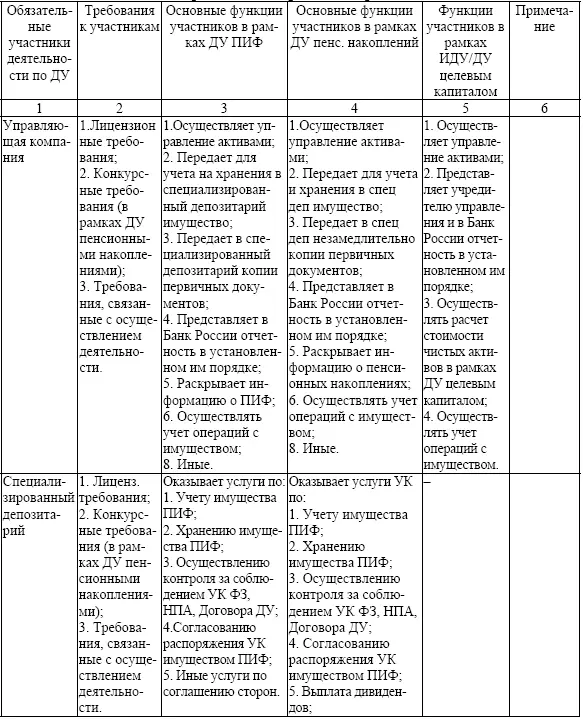

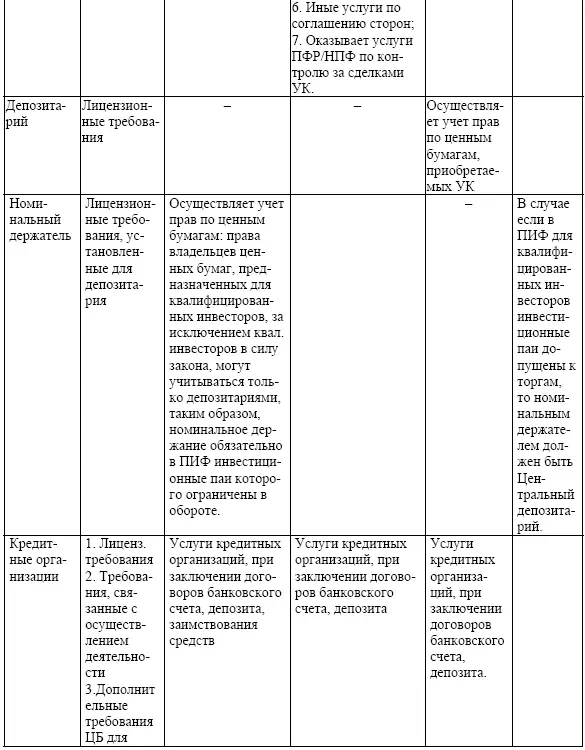

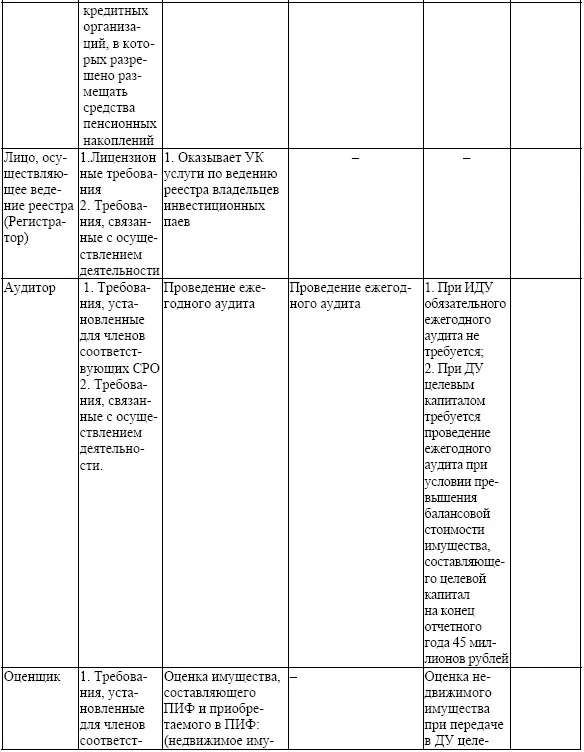

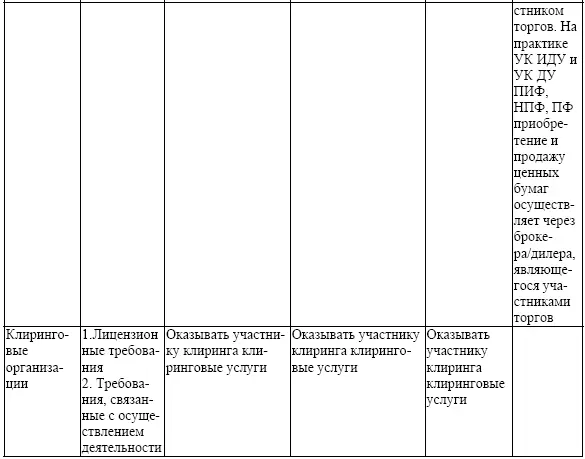

В деятельность по доверительному управлению на финансовом рынке вовлечены практически все категории его участников – инвесторы, финансовые посредники, инфраструктурные институты. Функции и роли участников в этом процессе сложны и разнообразны, зачастую пересекаются. Для удобства мы представили эту информацию в табличной форме – таблица 5.

Таблица 5-Функции и роли участников доверительного управления на российском фондовом рынке

3. Оценка результативности функционирования регулятивной инфраструктуры российского рынка доверительного управления в отношении инвестиционных фондов и негосударственных пенсионных фондов

Существующая модель российской пенсионной системы определяет специфику доверительного управления пенсионными средствами. Социальная значимость средств пенсионных накоплений определила подход к управлению указанными средствами. В соответствии с российским законодательством «доверительное управление средствами пенсионных накоплений учреждается вследствие необходимости постоянного управления средствами пенсионных накоплений в интересах обеспечения права застрахованных лиц на получение выплат за счет пенсионных накоплений в соответствии с законодательством Российской Федерации» [46, п. 8, ст. 36.13]. Поэтому, несмотря на общие принципы и подходы к доверительному управлению на рынке коллективных инвестиций, такие как: учреждение доверительного управления на срок не более 15 лет; обязательное заключение договора со спецдепозитарием; запрет на осуществление доверительного управления управляющим, являющимся аффилированным лицом фонда, спецдепозитария, либо их аффилированных лиц; возмещение расходов по доверительному управлению из средств фонда и т. п., инвестирование средств пенсионных накоплений и размещение средств пенсионных резервов отличается от инвестирования финансовых активов паевых инвестиционных фондов.

Особенности доверительного управления пенсионными средствами негосударственных пенсионных фондов обусловлены следующими причинами:

1. существованием двух видов пенсионного обеспечения – обязательного и добровольного, где аккумулируются два вида активов: пенсионные накопления и пенсионные резервы, частью активов которых НПФ может управлять самостоятельно;

2. наличием разных видов управляющих компаний, формирующих различные типы инвестиционных портфелей, требования к составу и структуре которых регламентируется отдельными нормативными документами [Постановлениями Правительства РФ № 540, № 550, № 842, № 379, № 63, ФЗ № 360-ФЗ «О порядке финансирования выплат за счет средств пенсионных накоплений»];

3. наличием требований к лицензированию деятельности негосударственного пенсионного фонда [46, п.1, ст.2], поскольку согласно законодательству [26, п.15, разд. 2] фонд может самостоятельно размещать пенсионные резервы в некоторые виды активов;

4. существованием нерыночного механизма смены застрахованным лицом одного негосударственного пенсионного фонда на другой, либо выхода из накопительной системы (переход в Пенсионный фонд Российской Федерации – ПФР) с передачей средств пенсионных накоплений (выкупных сумм), учтенных на пенсионном счете накопительной части трудовой пенсии соответствующего застрахованного лица, в новый фонд;

5. поступлением в негосударственные пенсионные фонды различных видов взносов из различных источников (перечисления работодателя на обязательное и добровольное пенсионное обеспечение, а также на со-финансирование пенсионных средств; поступление средств материнского капитала и средств на софинансирование формирования пенсионных накоплений [44] из Федерального бюджета; перечисления пенсионных взносов самого будущего пенсионера). Этими взносами являются: пенсионные взносы; страховые взносы; средства материнского (семейного) капитала; взносы на софинансирование формирования пенсионных накоплений застрахованного лица;

6. законодательно установленной обязанностью формирования и управления страхового резерва на обязательное пенсионное страхование [46, ст. 20].

Как отмечалось выше, для доверительного управления на российском фондовом рынке характерна жесткая регламентация деятельности участников правоотношений со стороны государственных органов власти. В полной мере это относится не только к участникам пенсионного рынка, но и к требованиям по формированию инвестиционных портфелей. В отличие от портфелей инвестиционных фондов перечень активов для инвестирования пенсионных накоплений значительно уже. Кроме того, следует отметить, что взаимодействие НПФ и ПИФов в области инвестирования пенсионных накоплений в настоящее время не допускается в силу закона, что в корне отличается от западной практики, где приобретение паев взаимных фондов (аналог российских ПИФов) считается самым простым, дешевым и надежным способом формирования диверсифицированного портфеля. Это объясняется тем, что паевые инвестиционные фонды публичны; их торгующиеся на рынке паи являются высоколиквидными финансовыми инструментами; конкуренция между ними позволяет снизить издержки инвесторов и т. п. По этим причинам доля вложений пенсионных фондов в паи инвестиционных фондов достаточно высока в большинстве стран мира, например в США в 2011 г. доля взаимных фондов в различных накопительных планах составляла от 45 % до 84 % [1, с.77]. Таким образом в масштабах экономики достигается синергический эффект в развитии пенсионных и взаимных фондов.

Анализ российского законодательства в области правил размещения пенсионных накоплений государственной управляющей компанией (ВЭБ) и частными управляющими компаниями (УК) указывает на различия в структуре инвестиционных портфелей (Приложение В, таблица 1). Структура портфелей государственной управляющей компании приведена в таблице 6.

Анализ данных таблицы б показывает, что в настоящее время в портфеле государственных ценных бумаг преобладают государственные облигации – 64,18 %; процент корпоративных облигаций в портфеле составляет 31,69 %, оставшаяся незначительная сумма денежных средств размещена на счетах в кредитных организациях -2,05 % и существует в виде дебиторской задолженности по купонному доходу по облигациям -2,08 %.

Читать дальшеИнтервал:

Закладка: