Борис Рубцов - Проблемы развития доверительного управления в Российской Федерации

- Название:Проблемы развития доверительного управления в Российской Федерации

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0229-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Борис Рубцов - Проблемы развития доверительного управления в Российской Федерации краткое содержание

Проблемы развития доверительного управления в Российской Федерации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

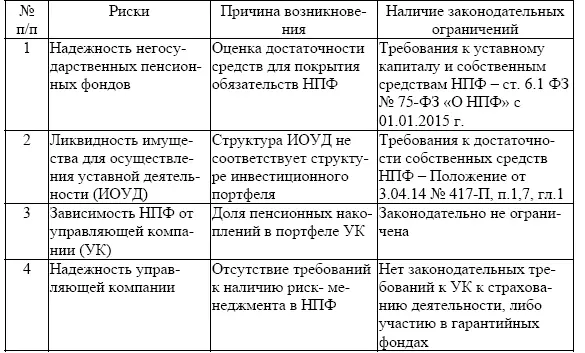

Кроме политических и экономических рисков требуют осмысления также специфические риски инвестирования пенсионных средств. К специфическим рискам мы относим:

1. операционные риски (см. раздел 5 настоящего исследования), состоящие в соответствии деятельности НПФ действующему законодательству, человеческом факторе (ошибках, компетентности персонала), технологической оснащенности, грамотности в постановке бизнес-процессов и выбора контрагентов;

2. риски надежности субъектов отношений по негосударственному пенсионному обеспечению, обязательному пенсионному страхованию;

3. риск информационной асимметрии, состоящий в недоступности для участника или застрахованного лица информации о структуре активов в портфеле НПФ, аффилированности управляющей компании с НПФ, либо с вкладчиками по пенсионному договору.

Основные специфические риски инвестирования пенсионных средств, представлены в таблице 8.

Таблица 8 – Специфические риски инвестирования пенсионных накоплений

Источник: составлено автором

Как видно из представленной таблицы, специфические риски связаны, в основном, с надежностью субъектов пенсионного рынка и устойчивостью сектора пенсионных накоплений пенсионной системы.

Активная разработка нового законодательства началась в 2013 г. и была обусловлена не только политическими и организационными (в сентябре 2013 г. был создан мегарегулятор на базе Центробанка РФ), но и объективными экономическими причинами. Так, на начало 2013 г. в пенсионную систему было привлечено 817, 7 млрд руб. пенсионных накоплений и 19,5 млн застрахованных лиц (в систему негосударственных пенсионных фондов) [58], однако с точки зрения мегарегулятора уровень регулирования в отношении финансовой устойчивости был недостаточно высоким.

Одним из новых требований регулятора, призванных повысить надежность пенсионного рынка, являются требования к объему капитала фондов и его достаточности по отношению к пенсионным обязательствам. Как показывает анализ показателей деятельности НПФ, установление этих требований связано с том, что на протяжении нескольких лет финансовая достаточность капитала НПФ падала: размер пенсионных обязательств фондов увеличивался значительно при практически неизменном объеме имущества для обеспечения уставной деятельности.

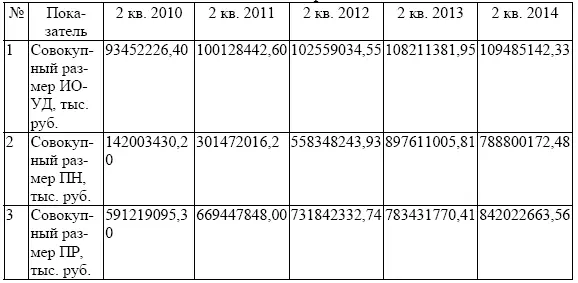

Таблица 9 – Структура совокупного имущества негосударственных пенсионных фондов

Источник: расчеты автора по данным [61]

Анализ данных таблицы 9 показывает, что в период с 2010 г. по настоящее время объем пенсионных накоплений в фондах увеличился на 455 %; общий объем пенсионных средств – на 122 %, а размер ИОУД (с 1 января 2015 г. – собственные средства) при этом вырос только на 17 %. Такая ситуация на пенсионном рынке потребовала повышения требований к надежности НПФ, основными критериями которых закон [46] определил объем и достаточность капитала пенсионного фонда. Согласно статьи 6.1 Федерального закона «О негосударственных пенсионных фондах» минимальный требуемый объем капитала фонда повышен до 130 млн рублей, что на 30 % выше текущего норматива.

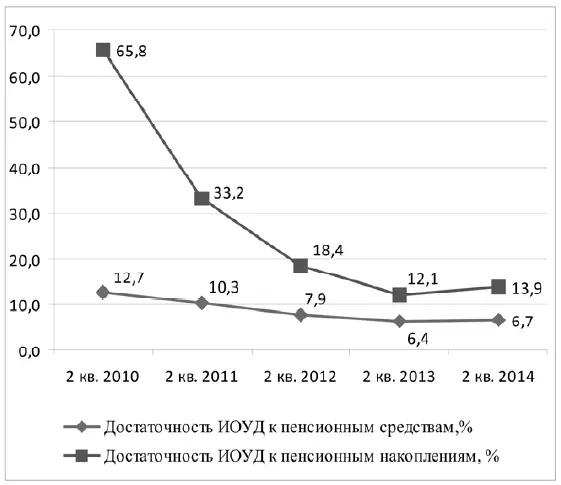

Требование к достаточности капитала, при расчете которой учитывается структура размещения капитала, обозначает и требование к структуре собственных средств фондов (она должна соответствовать нормативным требованиям структуры инвестирования пенсионных накоплений). Исследования, проведенные «Экспертом РА»[63], показывают, что участники рынка одобряют указанные новации, но наиболее важным критерием оценки надежности НПФ считают показатели достаточности собственного капитала по отношению к обязательствам фонда по обязательному пенсионному страхованию и негосударственному пенсионному обеспечению, а также достаточность собственных средств по отношению к пенсионным накоплениям. График, представленный на рисунке 3, показывает динамику этих показателей.

Рисунок 3 – Динамика достаточности совокупных собственных средств НПФ по отношению к пенсионным средствам и пенсионным накоплениям

График на рисунке 3 иллюстрирует резкое падение показателя достаточности собственного капитала в сегменте обязательного пенсионного страхования. Однако, незначительный рост данного показателя за период с лета 2013 до лета 2014 гг. в преддверии акционирования и в ожидании ужесточения требований регулятора показывает, что негосударственные пенсионные фонды начали увеличивать собственный капитал. Низкий уровень достаточности собственных средств объясняется тем, что большинство фондов повышали ИОУД в первую очередь при увеличении норматива, а не для соответствия растущим обязательствам. Максимальное падение достаточности капитала НПФ пришелся на конец II квартала 2013 года. В последнем же квартале 2014 года, получив от регулятора определенную ясность по критериям проверки надежности, часть пенсионных фондов стала готовиться заранее и успела увеличить ИОУД до завершения года.

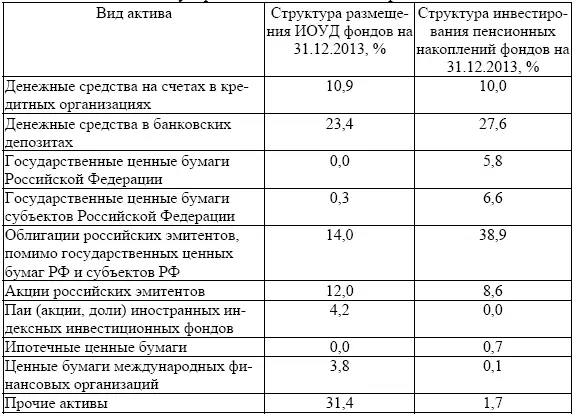

Таблица 10 – Структура размещения собственных средств негосударственных пенсионных фондов

Источник: составлено автором по данным [63]

Согласно Положению об оценке соответствия деятельности НПФ требованиям к участию в системе гарантирования прав застрахованных лиц [24] достаточность капитала фонда рассчитывается с учетом инвестиционной структуры ИОУД, которая должна соответствовать требованиям инвестирования пенсионных накоплений. Таким образом, регулятор ввел требования к качеству и структуре размещения капитала фондов.

Исследования, проведенные агентством «Эксперт РА», показывают, что структура ИОУД негосударственных пенсионных фондов на конец 2013 года существенно отличалась от структуры портфеля пенсионных накоплений (Таблица 10).

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

Интервал:

Закладка: