Коллектив авторов - Проблемные регионы ресурсного типа. Азиатская часть России

- Название:Проблемные регионы ресурсного типа. Азиатская часть России

- Автор:

- Жанр:

- Издательство:Array Литагент «СО РАН»

- Год:2005

- Город:Новосибирск

- ISBN:5-7692-0669-1, 5-7692-0771-X

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Проблемные регионы ресурсного типа. Азиатская часть России краткое содержание

Монография подготовлена сотрудниками научных коллективов Новосибирска, Иркутска, Красноярска, Владивостока, Хабаровска, Улан-Удэ, Москвы. Она предназначена для экономистов, географов, работников администраций регионов и министерств, работающих в области прогнозирования территориального развития.

Проблемные регионы ресурсного типа. Азиатская часть России - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если же предположить, что соотношение цен на экспортные ресурсы из Сибири и ввозимые продукты из стран АТР будет меняться не в пользу российских регионов (а это вполне реально, учитывая отсутствие альтернатив для сибирских ресурсодобытчиков), то можно ожидать постепенное снижение уровня конечного потребления и в ресурсных регионах Сибири – до уровня 50 % от базового. Таким образом, пусть с некоторым опозданием, но практически все население Сибири и Дальнего Востока, всех регионов этой части России, включая и более благополучные по ресурсному обеспечению, почувствует негативные последствия разрыва связей.

Вариант 4 – «Газ и нефть ЕРУ в обмен на ресурсы Африки и Латинской Америки». Возмещение сокращения поставок ресурсов из Сибири ЕРУ можно осуществить путем роста добычи и экспорта газа, продукции нефтепереработки, руд черных металлов, леса и некоторых других ресурсов, имеющихся в этой части России. Если предположить, что взаимные поставки с зарубежными поставщиками осуществляются на эквивалентной основе (на 1 руб. выручки от экспорта Россия приобретает импортной продукции также на 1 руб.), то население ЕРУ может даже повысить собственный показатель конечного потребления по сравнению с базовым: примерно на 1 %. При этом поставки продукции машиностроения, химической отрасли, легкой и пищевой промышленности в Сибирь несколько уменьшаются, что еще больше опускает здесь планку потребления (табл. 2.5).

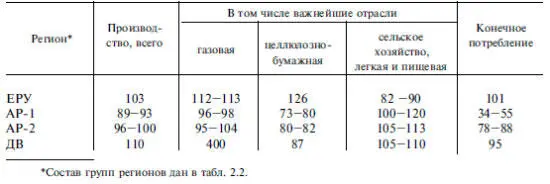

Таблица 2.5 Изменение уровня конечного потребления и производственной структуры в регионах России (вариант 4), %

Однако по мере сворачивания поставок ресурсов из Сибири и с ДВ (которые становятся все дороже ввиду устаревания оборудования в добывающей промышленности и транспортного комплекса) от зарубежных поставщиков реально ожидать повышение цен на свои ресурсы, и повышение тарифов за использование транспортных коммуникаций, так как их статус в роли мировых монополистов только усилится. У переработчиков ЕРУ просто не будет другой альтернативы поставок, поскольку северные и восточные транспортные входы в Россию пока не подготовлены.

Важно отметить и то, что рост цен на ресурсы будет происходить вне зависимости от того, чей капитал задействован в добыче и поставках импортных ресурсов. Будь он даже и российский, но законы рыночной экономики не позволят ему проводить благотворительную политику. И уже через 3–4 года после сворачивания ресурсного комплекса Сибири постепенно начнет ухудшаться ситуация и в производственном комплексе ЕРУ.

Так, вариант 4 в условиях неэквивалентного обмена (на 1 руб. импорта необходимо 2 руб. экспорта) обеспечивает ЕРУ только 85 % уровень потребления по отношению к базовому варианту. Поэтому можно ожидать следующего перераспределения потребления – в пользу того региона, где сконцентрирован основной финансовый капитал, т. е. в пользу Москвы. Остальная часть Европейской России и Урал в свою очередь (вслед за Сибирью) почувствуют неизбежность резкого падения уровня жизни.

Сужение географического пространства «благополучной» части России до границ г. Москвы (может быть, Московской области) явится логическим следствием вполне естественных попыток финансового капитала сконцентрироваться на наиболее эффективных участках производственной деятельности (например, разного рода услуги) в отдельных городах, постепенно сокращая производственную деятельность в остальной части России.

Вариант 5 – итоговый (как объединение вариантов 3 и 4). Законы максимизации локального финансового результата без учета социальных условий в регионах и последствий в смежных секторах экономики приводят к расчленению единого экономического пространства России на отдельные, все меньше экономически связанные между собой части. Последние постепенно переходят под контроль того капитала, чьи интересы лежат вне области повышения уровня жизни основной массы населения России, живущего и работающего в других сферах. Такой пессимистический финал для России, к сожалению, находится в полном соответствии с нерекламируемыми интересами ТНК в рамках глобализирующейся мировой экономики, сопредельных стран – конкурентов России на мировом рынке и той части российских политиков и государственных чиновников, которые поддерживают политику сжатия активного экономического пространства России. Немаловажно и то, что такой финал достижим при минимальных усилиях федерального Центра по восстановлению активной восточной политики государства.

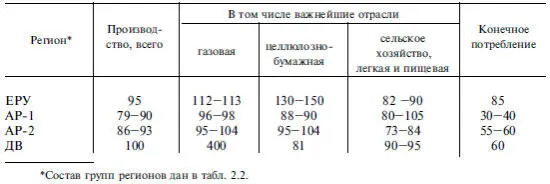

Уровень конечного потребления в ЕРУ падает на 15 %, а уровень занятости – на 8 %. Почти наполовину сокращается уровень потребления в ресурсных регионах Сибири и на Дальнем Востоке, и более чем в 3 раза сокращается объем конечного потребления в остальных регионах Сибири (табл. 2.6).

Таблица 2.6 Изменение уровня конечного потребления и производственной структуры в регионах России (вариант 4), %

Как уже отмечалось, снижение уровня конечного потребления отнюдь не всегда обязательно сопровождается падением объемов производства. Общесистемная (а не отдельно взятых отраслей) производительность по конечному результату падает и, следовательно, падает уровень реальной заработной платы. Цены же на продукты потребления могут структурно измениться таким образом, что номинальные доходы сохранятся на прежнем уровне или даже вырастут.

Наибольшие изменения коснулись структуры производства в угольной промышленности России. Сократилось производство практически во всех регионах Сибири (в Кузбассе и в КАТЭКе) и Дальнего Востока, но возросло в ЕРУ (очевидно, в Воркутинском бассейне, Ростовской области и на Урале). Сокращение объемов производства в черной металлургии произойдет в основном на Дальнем Востоке, в Алтайском и Красноярском краях, Читинской области. Кемеровская область сохранит свои лидирующие позиции в черной металлургии, но тенденция также явно негативная. Реально ожидать потерь объемов производства и в отраслях цветной металлургии почти во всех регионах Сибири, возможно, за исключением Красноярского края. Наиболее значительные сокращения производства в целлюлозно-бумажной промышленности следует ожидать в Красноярском крае и Иркутской области. Учитывая существенный удельный вес этой отрасли в экономике Иркутской области и особенности пространственного распределения (сосредоточение ее преимущественно в двух городах – Усть-Илимске и Братске), 25 %-е снижение производства будет очень серьезным ударом по экономике области в целом и в особенности по социально-экономической ситуации в этих городах.

Читать дальшеИнтервал:

Закладка: