Ирина Самулевич - Калькуляция и учет в общественном питании. Учебно-практическое пособие

- Название:Калькуляция и учет в общественном питании. Учебно-практическое пособие

- Автор:

- Жанр:

- Издательство:Литагент Ридеро

- Год:неизвестен

- ISBN:9785447428709

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ирина Самулевич - Калькуляция и учет в общественном питании. Учебно-практическое пособие краткое содержание

Калькуляция и учет в общественном питании. Учебно-практическое пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

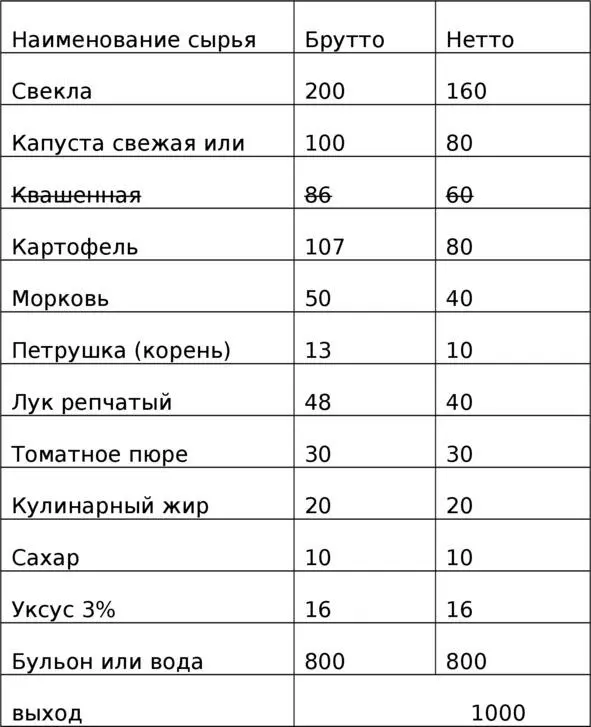

Посмотрим, для какого периода в рецептуре даны закладки овощей (об этом написано в начале главы) В рецептуре Сборника это свекла столовая свежая сырая очищенная до 1 января. Поскольку карточка составляется на май, закладку свеклы необходимо пересчитать на период с 1 января. Для этого воспользуемся таблицей 32 Сборника рецептур 2011 года издательство «Ирий». Итак, для приготовления 1 кг борща нам понадобится 213 г свеклы =133 x 160 / 100. Закладку по капусте и луку репчатому пересчитывать не надо. А вот что касается картофеля, то его для приготовления блюда понадобится не 107 г, а в пересчете на период с 1 марта 167 x 80 / 100=134 грамма. Перерасчет моркови производится аналогично свекле (на период с 1 января). Масса брутто моркови будет равна 133 x 40 / 100=53 грамма.

Итак, расчетная часть технологической карты на заданный период будет выглядеть следующим образом: (см. таб.3.8)

таблица 3.8

Продолжим производить перерасчет закладки

Пример 4 Составить технологическую карту на борщ с добавление сладкого перца в количестве 40 грамм, при условии что, приготовление будет происходить в ноябре.

Первоначальная рецептура по сборнику №170

борщ с капустой и картофелем таб.3.9

таблица 3.9

При вложении перца сладкого 40 граммов принято решение уменьшить закладку свеклы на 20 грамм, картофеля на 10 грамм и капусты на 10 грамм. Так как масса по нетто изменилась, то массу брутто необходимо пересчитать для свеклы капусты и картофеля. А так же и высчитать брутто на вводимый перец.

Производим расчет свекла 125х140/100=175; капуста 125х70/100=87,5; картофель 143х70/100=100,1 Перец по той же таблице: закладка по брутто для нетто в 100 грамм составляет 133 грамма, значит для нетто в 40 грамм будет равно 133х40/100= 53 грамма

Теперь расчетная часть технологической карты такая см. таб.3.10:

таблица 3.10

3.5. Перерасчет при Замене продуктов

При отсутствии на предприятии отдельных не основных продуктов, предусмотренных в рецептуре, допускается их замена. Перерасчет закладки, данной в рецептуре сборника, может производиться также при необходимости замены продукта, предусмотренного рецептурой, на другой подходящий. Например, шпик может быть заменен маргарином столовым, последний – маслом растительным рафинированным, раки речные – креветками, лук репчатый – луком зеленым и т. д. В таком случае перерасчет производится в соответствии с нормами взаимозаменяемости продуктов при приготовлении блюд (в Сборнике рецептур 2011 года издания Арий это таблица 36). Нормы взаимозаменяемости рассчитаны с учетом физико-химических показателей качества продуктов. Так, для молочных продуктов – по содержанию сухого обезжиренного молочного остатка, жира, влаги; для различных жиров – по содержанию жира; при замене свежих овощей на сушеные и консервированные – по содержанию сухих веществ, с учетом отходов и потерь, при холодной и тепловой обработке, отходов на маринад. Нормы взаимозаменяемости даны исходя из веса брутто заменяемого и заменяющего продуктов. Производить замену сырья, не предусмотренную таблицей взаимозаменяемости продуктов, не рекомендуется.

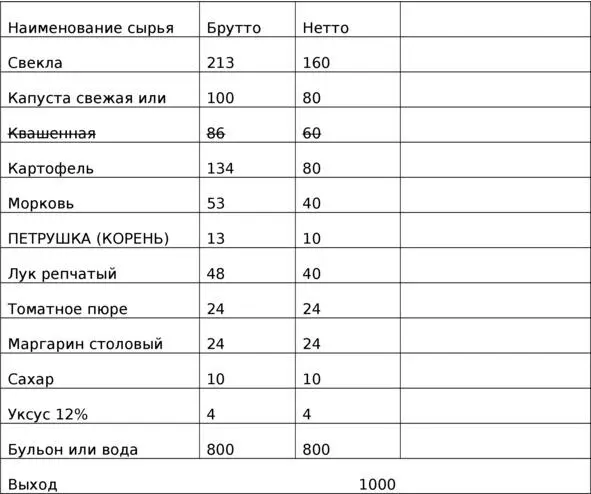

Пример 5 . Дополним условия примера 3. Напомним, что карточка составляется на май месяц. Ресторан «Парадиз» при приготовлении борща с капустой и картофелем будет использовать томатное пюре с содержанием сухих веществ 15%, маргарин столовый, уксус 12%-ный.

Для проведения перерасчета воспользуемся таблицей 36 Сборника рецептур 2011 года издания Арий, где предусмотрено, что томатное пюре с содержанием сухих веществ 12% в супах, соусах и при тушении мяса, рыбы, овощей и т. д. можно заменить на томатное пюре с содержанием сухих веществ 15% в пропорции 1 кг первого на 0,8 кг второго. В супах, мясных, рыбных, овощных и других блюдах 1 кг кулинарного жира разрешается заменить на 1,22 кг маргарина столового. При заправке первых блюд, холодных блюд, изготовлении растворов уксуса, для маринадов таблицей предусмотрена замена 3%-ного уксуса на 12%-ный (1 кг первого соответствует 0,25 кг второго).

Итак, для приготовления 1 кг борща понадобятся томатное пюре с содержанием сухих веществ 15процентов: 0,030 кг x 0,8 кг / 1 кг=0,024кг или можно сразу умножить на коэффициент замены: 30грх08,=24 грамма; маргарин столовый – 24 г (20 г x 1,22 кг / 1 кг), уксус 12%-ный – 4 г (16 г x 0,25 кг / 1 кг).

Объединим полученные данные и занесем в таблицу 3.11.

таблица 3.11

Расчетная часть новой технологической карточки приведена в таблице 3.12:

таблица 3.12

Замена одних продуктов другими должна производиться в соответствии с таблицей 36 Приложения Сборника «Нормы взаимозаменяемости продуктов при приготовлении блюд».

Внимание!

При взаимозаменах сырья необходимо не забывать что, нормы выхода блюд не должны нарушаться. Например, при замене сахара на мед при большем количестве меда, чем сахара необходимо уменьшить жидкость.

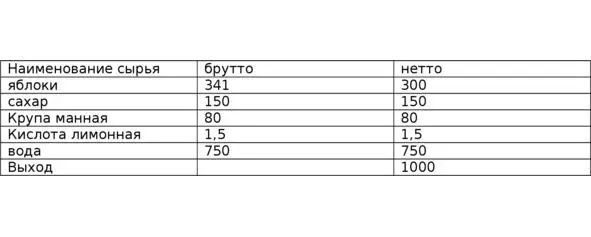

Пример 6 В ресторане «Парадиз» решено при приготовлении мусса яблочного заменить сахар медом.

Рецептура №902 Мусс яблочный приведена в таб 3.13

таблица 3.13

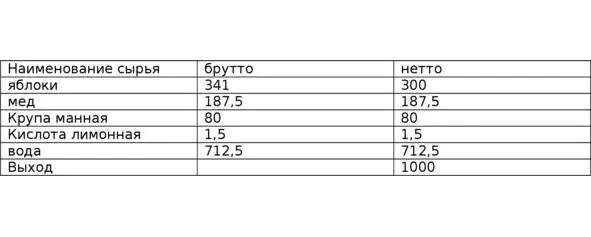

По таблице №36 Приложения Сборника находим как заменить сахар медом. Один килограмм сахара заменяется на 1,25 меда натурального. Так как содержание влаги в меде больше, чем в сахаре, необходимо уменьшить количество воды.

По рецептуре сахара необходимо 150 грамм. Значит меда нужно 150х1,25=187,5грамм. Соответственно уменьшаем количество воды

Так как мёда идет на 37,5 грамм больше, соответственно уменьшаем на эту массу количество воды. Пересчитанная рецептура дана в таб.3.14

таблица 3.14

3.6. Изменение вида разделки

Рыба

В рецептурах сборника дается расчет расхода сырья для приготовления блюд из рыбы только для некоторых видов рыб. Но ведь видов рыбы имеется великое множество и каждое из них может быть закуплено предприятием. Для приготовления блюда из другого вида рыбы, отличного от указанного в сборнике необходимо пользоваться таблицей №27 «Расчет расхода сырья, выхода полуфабрикатов и готовых изделий из рыб с костным скелетом (всех семейств) при использовании сырья и рыбы специальной разделки». В таблице наименование рыб дано в алфавитном порядке.

Читать дальшеИнтервал:

Закладка: