Ирина Самулевич - Калькуляция и учет в общественном питании. Учебно-практическое пособие

- Название:Калькуляция и учет в общественном питании. Учебно-практическое пособие

- Автор:

- Жанр:

- Издательство:Литагент Ридеро

- Год:неизвестен

- ISBN:9785447428709

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ирина Самулевич - Калькуляция и учет в общественном питании. Учебно-практическое пособие краткое содержание

Калькуляция и учет в общественном питании. Учебно-практическое пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

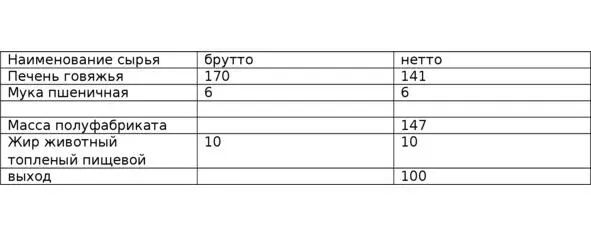

Рецептура №592 печень тушеная в соусе по Сборнику в таб 3.21.

таблица 3.21

Посмотрим внимательно на таблицу Приложения Сборника рецептур №18 (строки порционными кусками). Для печени мороженной, на которую и сделан расчет рецептуры сборника, для выхода 100 грамм жаренной печени нормы закладки сырья массой нетто (141) брутто (170) и полуфабриката с мукой (147) полностью соответствуют рецептуре сборника. А вот на печень охлажденную, на выход в 100грамм изменяется не только брутто но и нетто. И составляет соответственно нетто 133, полуфабрикат с мукой 139, брутто 143 граммов. Посмотрите внимательно, ведь и тепловые потери для этих двух кондиций разные, у мороженой печени тепловые потери составляют 32%, а у охлажденной тепловые потери 28%. Поэтому и нетто для выхода на 100 грамм тоже изменился. (Это обусловлено тем, что после заморозки субпродукт хуже удерживает влагу и соответственно больше ее теряет при тепловой обработке).

Поэтому при использовании на предприятии печени охлажденной, необходимо изменить не только закладку брутто, но и закладку нетто, ведь выход продукта не должен меняться, это закон!

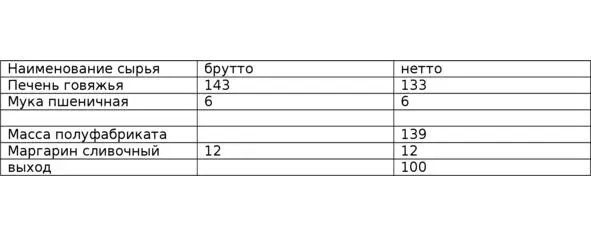

Жир животный топленый пищевой заменяем маргарином столовым Таблица №36 Приложения сборника.

Взаимозамена происходит в соотношении 1 к 1,22. Рассчитываем количество маргарина, согласно коэффициэнту взаимозамены:

10х1,22=12,2

Пересчитанная расчетная часть технологической карты на печень тушеную дана в таб. 3.22;

таблица 3.22

Поэтому необходимо внимательно смотреть не только на показатели холодных потерь, но и тепловых. Сравнивать с показателями для той кондиции сырья, для которой рассчитаны рецептуры.

Птица

В рецептурах блюд из кур, приведенных в Сборниках, рассчитана закладка по брутто для кур 2-й категории полу потрошеных, которые в соответствии с ГОСТом Р 52702—2006 (Раньше действовал ГОСТ 21784—76) в настоящее время не выпускаются. То же самое относится к цыплятам-бройлерам. Следовательно, при приготовлении блюд из мяса кур в любом случае придется произвести перерасчет закладки сельскохозяйственной птицы.

А вот реализация тушек цыплят, кроме цыплят-бройлеров, вовсе запрещена (п. 4.2.6 ГОСТа Р 52702—2006). (Их разрешается направлять только в промышленную переработку). В таблицах сборника цыплята еще остались. Внимание! Не путать цыплят с цыплятами —бройлерами.

При составлении технологических карт на блюда из птицы следует пользоваться табл. 20 «Нормы выхода тушки, отходов и пищевых обработанных субпродуктов при холодной обработке сельскохозяйственной птицы», табл. 21 «Нормы выхода мякоти птицы», табл. 23 «Расчеты расхода сырья, выхода полуфабрикатов и готовых изделий из птицы сельскохозяйственной».

Пример 12 , требуется определить закладку брутто курицы I категории потрошеной для блюда №638 «Курица под паровым соусом с грибами и рисом» по II колонке. В рецептуре предусмотрена масса нетто 143 г. Отходы при обработке курицы потрошеной I категории составляют 11,1% (табл. 20). Следовательно, масса брутто курицы составит 161 г = (143/ (100—11,1) х 100);

Перерасчет гастрономических товаров

При расчетах по определению массы брутто гастрономических продуктов пользуются табл. 33. «Расчет расхода сырья и выхода гастрономических продуктов».

Сельдь

При разделке сельди, конечно же, будут отходы. В раскладках сборников рецептур заложена сельдь соленая, маринованная и пряного посола неразделанная средних размеров, которая разделывается на филе (мякоть). Однако если повар будет разделывать сельдь не так как рекомендовано в Сборнике рецептур (например, без головы и кожи, с костями), или же на предприятие поступит сельдь другой кондиции (например, полупотрошеная или без головы), мелкого или крупного размера, то необходимо произвести перерасчет закладки сельди массой брутто.

Перерасчет производится по следующей формуле, указанной ниже:

нетто рыбы x 100Брутто = – — – — – — – — – — – — —

100 – Отходы и потери при холодной обработке в %Пример 13 . Заведующий производством ресторана «Парадиз» запланировал приготовление сельди (без головы и кожи, без костей) с луком по I колонке рецептуры N 129 из того же Сборника. Для приготовления блюда ресторан закупил сельдь соленую неразделанную крупного размера.

В соответствии с I колонкой рецептуры N 129 нетто сельди после разделки составляет 50 г. В данном случае необходимо пользоваться таблицей 33 Приложения указанного Сборника. Отходы и потери при холодной обработке сельди соленой неразделанной крупного размера на куски без головы и кожи, без костей составляют 50%. Следовательно, для получения порции блюда понадобится 100 г сельди соленой неразделанной крупного размера (50 г x 100 / (100 – 50)). Полученные данные совпадают с приведенными в таблице 33 Сборника рецептур.

Такой же перерасчет необходим и в отношении кильки и хамсы, если разделывать рыбу на филе без костей, головы и внутренностей. В тех рецептурах сборника где, они предусмотрены целиком, однако можно использовать рыбу без головы и внутренностей или разделанную на филе-мякоть, соответственно изменяя массу брутто.

Например, в рецептурах №132,133 эта рыба предусмотрена целиком.

А вот на бутерброды расчет брутто произведен для разделки на филе. Поэтому необходимо внимательно читать технологическую часть рецептуры, что бы знать, для какой разделки сделан расчет.

Пример 14 Килька с картофелем и жареным луком №133. 1-я колонка.

По сборнику эта рецептура дана на кильку целиком.

В корпоративной столовой офисного здания по просьбе покупателей, для удобства потребления стали разделывать кильку для указанного блюда на филе, без головы, без внутренностей, без костей.

Расчетная часть по сборнику дана в таб 3.23:

таблица 3.23

Для перерасчета необходимо пользоваться таблицей №33 Приложения Сборника. В этой таблице представлен расчет для двух видов кильки. Первая – бочковая, и вторая – в банках (рыбные пресервы). Бочковая сейчас на производство практически не поставляется. По этому, берем пресервы в банках. (В рецептурах сборника, кстати, тоже дан расчет на кильку баночную). По колонке «5» находим, что для нетто рыбы массой в 50 грамм брутто равно 111 при разделки без головы, внутренностей и костей.

Читать дальшеИнтервал:

Закладка: