Ирина Самулевич - Калькуляция и учет в общественном питании. Учебно-практическое пособие

- Название:Калькуляция и учет в общественном питании. Учебно-практическое пособие

- Автор:

- Жанр:

- Издательство:Литагент Ридеро

- Год:неизвестен

- ISBN:9785447428709

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ирина Самулевич - Калькуляция и учет в общественном питании. Учебно-практическое пособие краткое содержание

Калькуляция и учет в общественном питании. Учебно-практическое пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

С помощью контрольных проработок определяют потери и в том случае, если сырье имеется в сборнике, но партия полученная предприятием имеет отклонение от стандарта. Например, на предприятие поступила партия рыбы. При ее разделке обнаружено, что в каждой из рыб в пищеварительной системе была в обнаружена заглоченная мелкая рыбешка. В этом случае отходы будут превышать нормативные, те, что указаны в сборнике. В этом случае так же необходимо сделать контрольные проработки.

Порядок проведения контрольных проработок на предприятии общественного питания регламентируется стандартом Российской федерации «УСЛУГИ ОБЩЕСТВЕННОГО ПИТАНИЯ. МЕТОД РАСЧЕТА ОТХОДОВ И ПОТЕРЬ СЫРЬЯ И ПИЩЕВЫХ ПРОДУКТОВ ПРИ ПРОИЗВОДСТВЕ ПРОДУКЦИИ ОБЩЕСТВЕННОГО ПИТАНИЯ». ГОСТ Р 53106—2008. Указанный стандарт был введен с 1 января 2010года.

Определение отходов и потерь необходимо проводить на сырье одной партии от начала до конца технологического процесса. Для определения отходов и потерь при холодной обработке отбирают опытную партию сырья от общего, поступившего на предприятие количества. Отобранную партию взвешивают. Проводят необходимую технологическую операцию. И после нее еще раз взвешивают. При проведении работ используют исправные весы, прошедшие государственную метрологическую поверку и точно установленные в соответствии с инструкцией по эксплуатации. Общие отходы и потери при механической обработке сырья (продуктов) складывают из следующих показателей: потери массы при размораживании, пищевые отходы, технические отходы, производственные потери, неучтенные потери

После этого находят % отходов, путем расчета.

Контрольная проработка оформляется специальным актом, который служит основанием для списания отходов с материально ответственного лица Определенные с помощью контрольных проработок отходы и потери на сырье используют в рецептурах при разработке и оформлении технологических документов на продукцию общественного питания.

4.3. Порядок проведения контрольных проработок

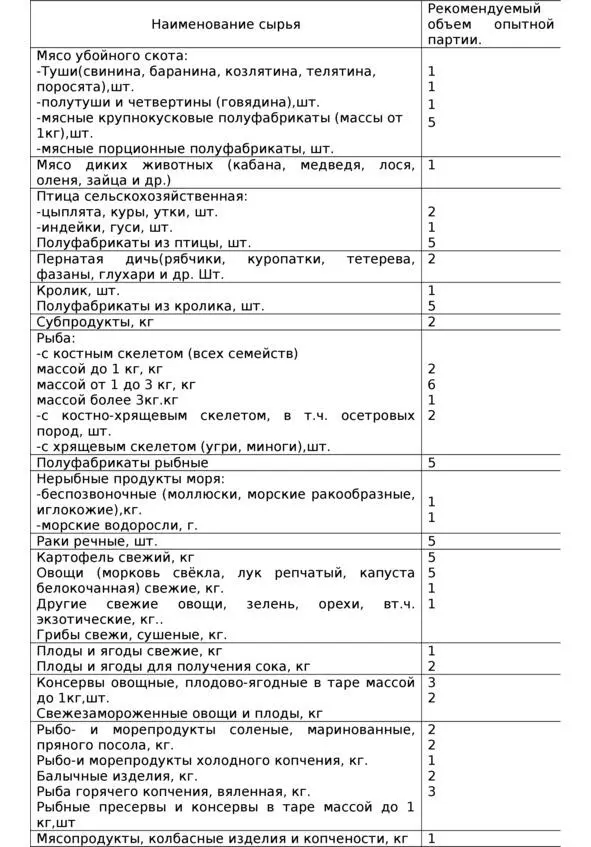

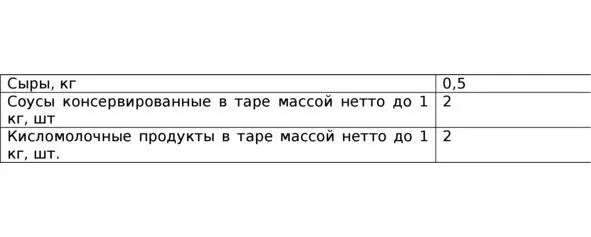

Рекомендуемые объемы опытных партий сырья некоторых видов для определения отходов и потерь сырья при механической обработке представлены в таблице 4.1

таблица 4.1

При поступлении партии сырья в объеме меньшем, чем указано в таблице, партия должна быть проработана полностью.

Количество повторов контрольных проработок при определении отходов и потерь сырья определяется предприятием самостоятельно исходя из производственной необходимости. Раньше необхолимое было сделать не менее трех повторов.)

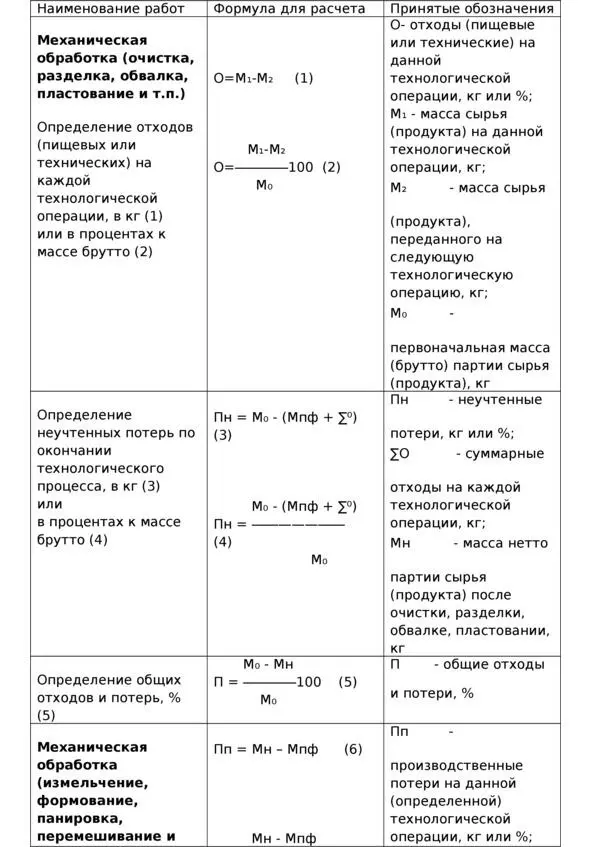

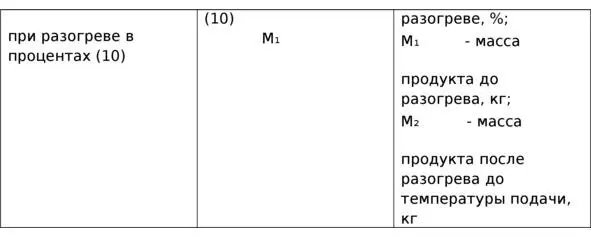

В приведенном выше ГОСеТ Р 53106—2008 даны

формулы расчетов, которые приведены в таблице 4.2

таблица 4.2

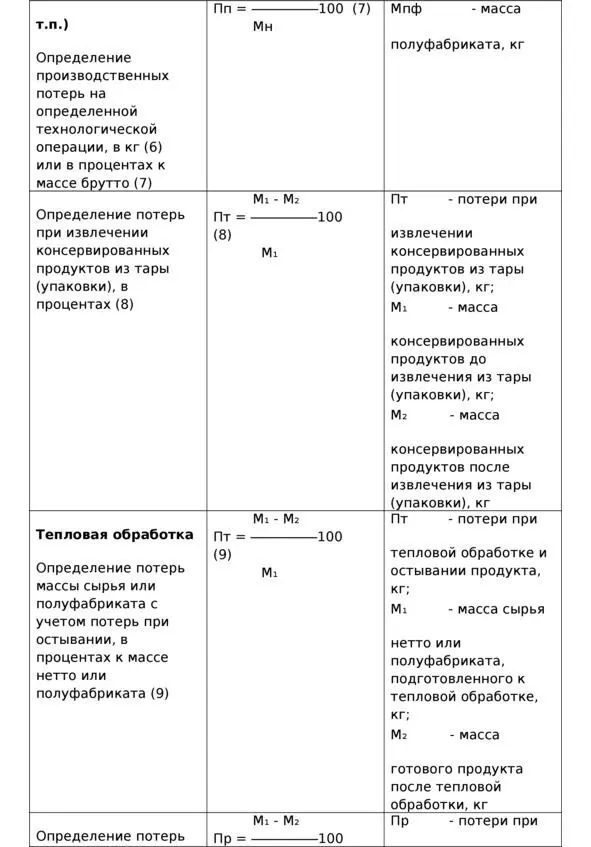

таблица 4.2 продолжение

талица 4.2 продолжение

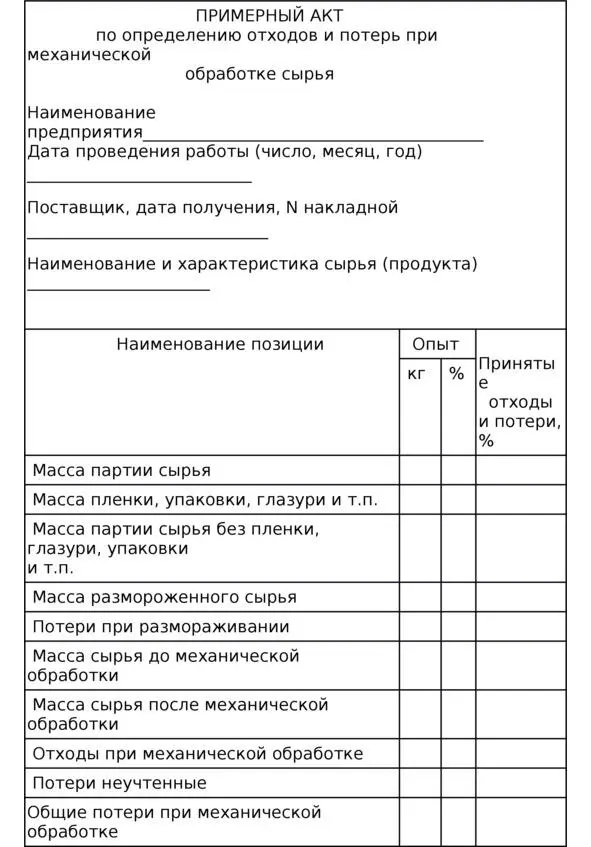

Для акта контрольной проработки нет строго установленной формы, поэтому предприятие в праве создать свою, удобную для работы и пользования форму. В таблице 4.3 представлена примерная форма акта проработки.

таблица 4.3

При необходимости, результаты определений отходов и потерь при механической или тепловой обработках, можно объединить в одном акте.

На производстве не всегда под рукой найдутся формулы, вспомнить их, то же достаточно тяжело. Пользуясь приведенной ранее рекомендацией, производить расчеты, с помощью было и стало , относительно последовательности технологических операций ни когда не ошибетесь. В принципе это та же формула, только гораздо легче запоминается.

4.3.1. Определения потерь при механической обработке сырья

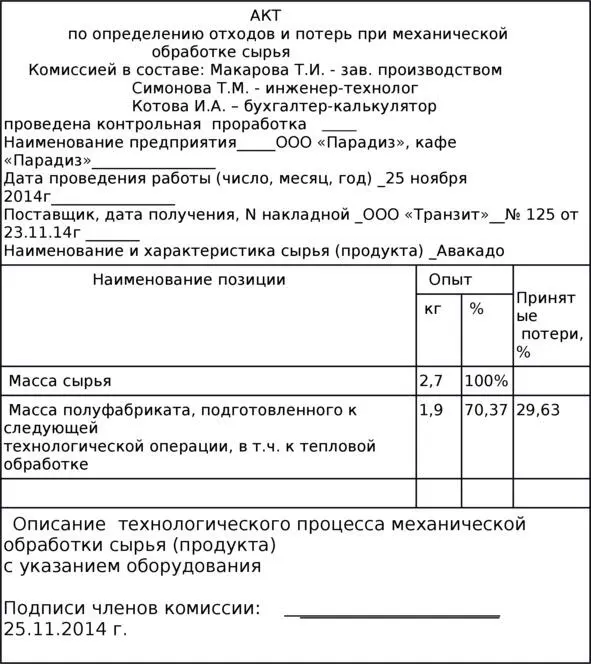

Пример1 На предприятие поступило авокадо, для приготовления блюд используется лишь мякоть. Необходимо определить норму потерь на очистку от кожуры и удаление косточки. Отбираем опытную партию авокадо, взвешиваем. Первоначальная масса неочищенного авокадо = 2,7 кг. Затем проводим очистку, удаление косточки. Опять взвешиваем. Масса составила = 1,9кг Результаты записываем в таблицу. (таб.4.4) Рассчитываем процент отхода.

Известно то, что было до операции в процентах=100%, в килограммах было 2,7. Стало после холодной обработки в килограммах 1,9кг.. Сколько это составляет процентах неизвестно, обозначаем Х

БЫЛО СТАЛО

2,7 … … 1,9

100% … … Х

Х=100•1,9/2,7=70,37. Но,70,37% составляет авокадо без отходов, значит отходы 100%-70,37=29,63.

Итак, отходы авокадо составляют 29,63%

таблица 4.4

Конечно, можно было бы взвесить отходы и посчитать их процент от первоначальной массы, но если в случае с авокадо или очисткой других овощей или фруктов это сделать можно, то, например, как подсчитать потери, оставшиеся на шнеке мясорубки при изготовлении фарша. Поэтому принято взвешивать первоначальную массу сырья до обработки, и массу после проведения необходимой операции.

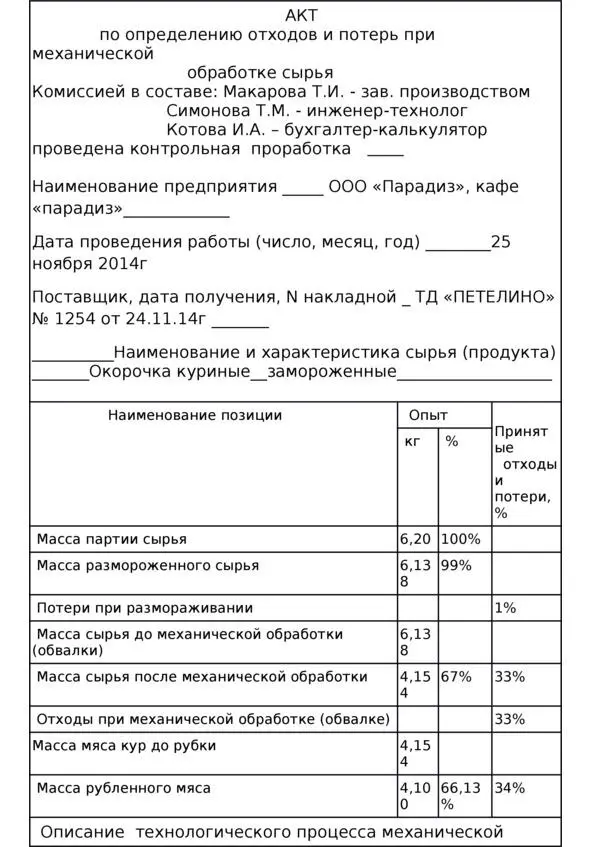

Пример №2 на производство поступили окорочка, использоваться они будут для изготовления разных блюд. Окорочка жареные, рулетики из окоточков, котлеты пожарские (приготавливаются из рубленного куриного мяса)

таблица 4.5

Теперь рассмотрим расчет всех приведенных потерь. (таблица 4.5) Итак, для контрольной проработки была отобрана партия сырья: окорочка куриные мороженные массой в 6,200кг, после размораживания масса окорочков составила 5,89 составляем пропорцию

Читать дальшеИнтервал:

Закладка: