Ирина Самулевич - Калькуляция и учет в общественном питании. Учебно-практическое пособие

- Название:Калькуляция и учет в общественном питании. Учебно-практическое пособие

- Автор:

- Жанр:

- Издательство:Литагент Ридеро

- Год:неизвестен

- ISBN:9785447428709

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ирина Самулевич - Калькуляция и учет в общественном питании. Учебно-практическое пособие краткое содержание

Калькуляция и учет в общественном питании. Учебно-практическое пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Было …стало

6,200… 6,138

100% … х%

Х= 6,138 х100/6,2=99%

Итак, масса размороженных окорочков в процентах от первоночальной массы составила 99% Значит потери составили 100%-99% =1% Заносим все данные в таблицу.

Далее отделяем мясо от костей и получившуюся после обвалки мякоть взвешиваем, масса мякоти составила 4,154

Для того, что бы разобраться, что принять за 100% и от какой массы необходимо высчитать получившееся 4,154 кг мяса после обвалки, вспоминаем за что предприятие отдало деньги, то есть за какую массу, эта масса 6,2 кг, то есть за первоначальную массу сырья. Поэтому процент потерь высчитываем от этой массы. Опять составляем пропорцию с помощью былои сталои получаем уравнение:

Х= 4,154х100/6,2=67% Итак, масса получившегося после обвалки мяса по отношению к первоначальной составила 67%, значит потери равны 100%-67%=33%.

Далее отделенное от костей мясо пропускаем через мясорубку и взвешиваем, масса после измельчения составила 4,100. Не забываем, что деньги отдали за 6,2кг, поэтому именно эта масса принимается за 100% составляем пропорцию

Было… Стало

6,2 ….. …4,100

100% … х%

Х=4,100х100/6,2=66,13% Потери: 100%-66,13%=33,87%. Округлением принимаем потери в 34%.

4.3.2. Определение потерь при тепловой обработке

Для определения отходов и потерь сырья при тепловой обработке используют партии сырья из расчета выхода готовой продукции в количестве, установленном руководителем предприятия.

Потери при тепловой обработке сырья (продуктов, полуфабрикатов) определяют для блюд и изделий, реализуемых (отпускаемых) в горячем состоянии, с учетом потерь при остывании до температуры 40° C, для блюд и изделий, реализуемых (отпускаемых) в холодном состоянии, – после охлаждения до температуры подачи 14° C.

Примечание – После остывания горячих блюд и изделий до температуры менее 40° C не происходит уменьшение массы продукции.

таблица 4.6

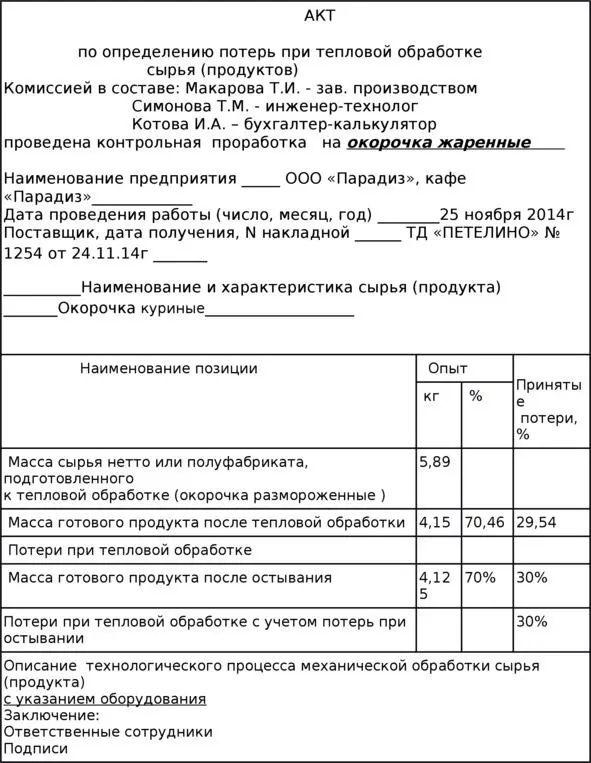

Акт может так же выглядеть и следующим образом.

Утверждаю

Директор ресторана «Парадиз»

Кузнецов В. В.

Дата 28.10.2014

Акт контрольной проработки

от 28.10.2014

Мы комиссия в составе: повара Васильевой С. Л., заведующего производством Мелехиной Е. В., бухгалтера-калькулятора Котовой Н. В., составили настоящий акт о нежеследующем.

В производство поступил картофель нестандартный. Установлено, что при холодной обработке картофеля (мытье, очистка) отходы составили 53% по отнашению к массе брутто.

Контрольную проработку провели

Подписи комиссии

После этого можно произвести перерасчет закладки сырья для ее включения в калькуляцию стоимости блюда. С этой целью используются следующие формулы:

Выход сырья по раскладке x 100Нетто = – — – — – — – — – — —

100 – Отходы при тепловой обработке в %Нетто x 100

Брутто = – — – — – — – — – — – — – — – — – — – —

100 – Отходы при холодной обработке в %

4.4. Работа со сборником рецептур при использовании нестандартного сырья

После контрольных проработок можно приготовить блюда, имеющиеся в сборнике, но с новым сырьем, потери на которое в сборнике отсутствуют.

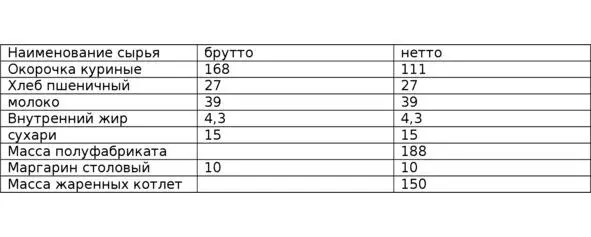

Пример 3 Предприятие хочет приготовить Котлеты рубленные из птицы рецептура сборника №667. На складе нет кур в тушках, но имеются куриные окорочка. Блюдо готовится по I колонке.

Рецептура по Сборнику дана в таблице 4.7

таблица 4.7

На основании акта проработки по рецептуре сборника составляется технологическая карточка с потерями на имеющееся сырье (окорочка куриные).

Теперь высчитываем брутто на основании потерь при обвалке и рубке куриного мяса по акту проработки. Они составили 34%. Значит новое брутто =100х111/ (100—34) =168 грамм (таблица 4.8).

таблица 4.8

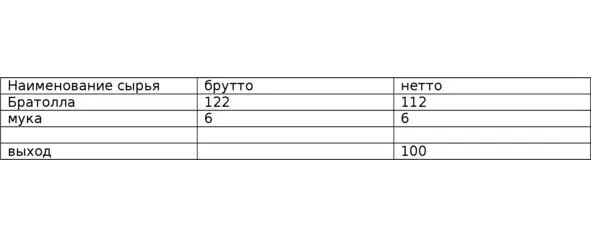

Пример №4 . На кухню ресторана «Парадиз» поступила рыба брателла тушки. Заведующий производством хочет приготовить из нее рыбу жаренную по рецептуре №488. В таблицах технологических нормативов нормы потерь при тепловой и холодной обработке братоллы отсутствуют, поэтому комиссия ресторана проводит контрольную проработку. В результате комиссия выяснила, что для производства братоллы жаренной, непластованными кусками, отходы при холодной обработке составляют 8%. При тепловой обработке рыбы, панированной мукой, потери составили – 15%.

В соответствии со II колонкой рецептуры N 488 выход жареной рыбы – 100 г, поэтому закладка весом нетто составит 117,65 г (100 г x 100 / (100 – 15)). В ходе приготовления рыба панируется мукой. Поэтому количество полученного веса нетто необходимо скорректировать на количество муки, учтенной в рецептуре для этих целей (6 г). Новое нетто рыбы составляет 111,65 г (117,65 – 6). С учетом округления нетто = 112. Теперь можно найти закладку братоллы весом брутто. Она составит 121,74 г (112 г x 100 / (100 – 8)). Следовательно, при калькулировании рыбы жареной (тушки братоллы) необходимо заложить 122 г. сырья для получения готового блюда весом 100 г. (таблица 4.9).

таблица 4.9

Даже готовя по сборнику, хотя он и считается нормативом, необходимо подходить обдуманно к каждому блюду, к каждому виду сырья, даже имеющемуся в сборнике. Сначала о том какое сырье можно брать из сборника. Можно смело пользоваться таблицей по расчету закладки круп. Можно смело пользоваться таблицей №32 с нормой отходов по овощам. Но с небольшой оговоркой все, что произросло в природе, все потери остались прежними. Но вот, что касается переработанного овощного сырья, то есть консервированного, рекомендуется все таки сделать проработку. Ведь Нормы отхода на тузлук, другую консервирующую жидкость, сироп, даны в сборнике, для производителей того времени, когда создавался сборник, по ГОСТам и стандартам того времени. А ведь многие стандарты с тех пор изменились, а так же многие из современных производителей работают по своим техническим условиям ТУ (стандарты для внутреннего пользования, для определенного предприятия). И поэтому соотношение жидкости и основного продукта может быть не таким, как в сборнике. А в отношении маслин и оливок консервированных без косточки, это просто необходимо сделать, так как в Сборнике потери на эти консервы даны для маслин и оливок с косточкой, а на маслины с удаленной косточкой отсутствуют. Современные поставщики предлагают маслины и оливки, где косточка уже удалена. Соответственно в банке больше жидкости, чем предусмотрено нормативом. И еще, на момент составления Сборника, указанные консервы поступали на предприятия общественного питания в 5-литровых банках. Сейчас многие предприятия закупают маленькие баночки объемом примерно 300—800 мл.

Читать дальшеИнтервал:

Закладка: