Елена Терехова - Правовые основы бухгалтерского учета и аудита в РФ

- Название:Правовые основы бухгалтерского учета и аудита в РФ

- Автор:

- Жанр:

- Издательство:Array Литагент «Кнорус»

- Год:2013

- Город:Москва

- ISBN:978-5-406-03169-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Терехова - Правовые основы бухгалтерского учета и аудита в РФ краткое содержание

Для студентов, аспирантов и преподавателей юридических и экономических вузов.

Правовые основы бухгалтерского учета и аудита в РФ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Итоги по активу и пассиву баланса называются валютой баланса.

В общем виде бухгалтерский баланс можно представить следующим образом:

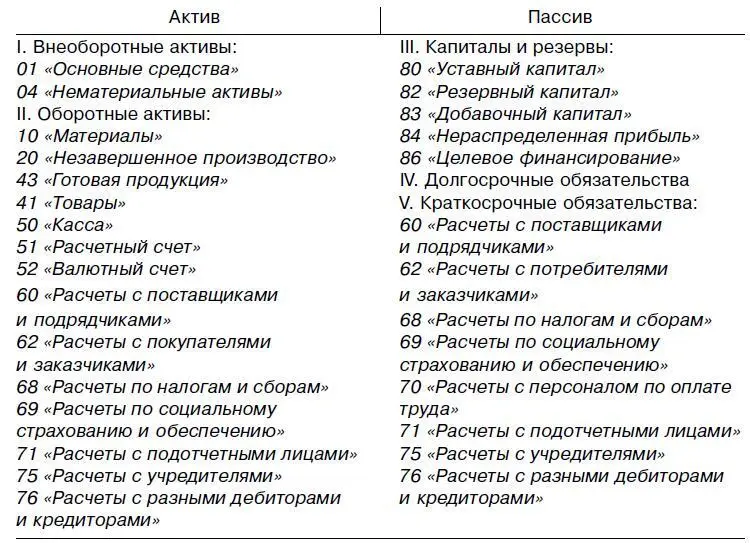

Очевидно, что актив и пассив баланса состоит из разделов, в которых последовательно сгруппированы различные счета, по которым отражаются остатки (сальдо) по состоянию на определенную дату различных видов объектов бухгалтерского учета.

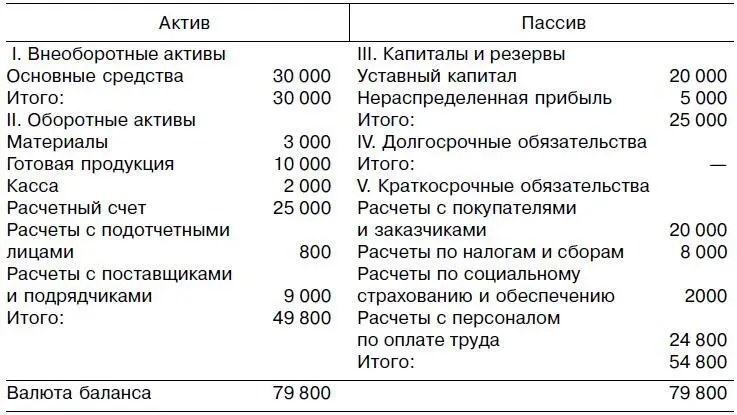

Для примера сгруппируем отдельные счета, рассмотренные в параграфе 2.2, представив форму баланса в более развернутом виде.

В отличие от Плана счетов бухгалтерского учета, который содержит полностью всю номенклатуру действующих счетов, в балансе фигурируют лишь те счета, по которым возможен остаток на конец периода. В этой связи счета раздела VIII «Финансовые результаты», сущность которых предполагает отсутствие на них сальдо, в балансе отсутствуют.

Обратим внимание на то, что активные счета (параграф 2.3) расположены в активе баланса (счета 01, 04, 10, 20, 41, 43, 50, 51, 52); пассивные счета – соответственно в пассиве баланса (счета 80, 82, 83, 84, 86), а активно-пассивные счета расположены как в активе, так и в пассиве баланса (60, 62, 68, 69, 71, 75, 76), поскольку по ним может быть получено как дебетовое, так и кредитовое сальдо.

Существует множество различных видов баланса:

♦ вступительные (составляются в момент образования организации);

♦ текущие (разрабатываются периодически в процессе хозяйственной деятельности организации);

♦ санируемые (необходимость в них возникает в случае, когда организация находится на пороге банкротства, но еще остается возможность для финансового оздоровления деятельности);

♦ ликвидационные (составляются при ликвидации организации);

♦ разделительные (составляются в случае разделения крупной организации на несколько небольших организаций);

♦ объединительные (составляются при объединении нескольких мелких организаций в одну крупную);

♦ инвентарные (в их основе – инвентарная ведомость имущества);

♦ книжные (составляются по данным бухгалтерского учета без проведения инвентаризации);

♦ генеральные (составляются по данным бухгалтерского учета с обязательным проведением инвентаризации);

♦ единичные (характеризуют хозяйственную деятельность одной организации);

♦ сводные (балансы корпорации, холдинга) и др.

Далее необходимо рассмотреть формы изменения баланса под влиянием отдельных хозяйственных операций, которые ежедневно совершаются на любом предприятии. При всем разнообразии таких изменений они могут быть сведены к четырем основным видам.

Пример.Рассмотрим следующий условный баланс, составленный по состоянию на 1 января 2006 г.

В течение отчетного периода были совершены некоторые операции (условно рассмотрим операции четырех видов).

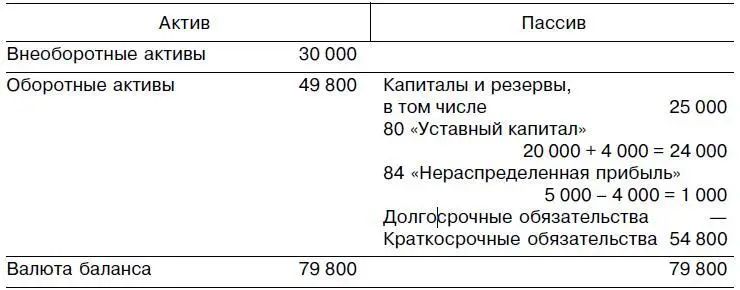

1. С расчетного счета были сняты и обналичены деньги в сумме 24 000 руб. для выдачи заработной платы. В результате этой хозяйственной операции делается следующая проводка.

Иначе: Д 50 – К 51–24 000 руб.

Для осуществления этой хозяйственной операции (операции первого типа), как видно, используются два активных счета, в результате чего изменения затрагивают только актив баланса (счет 50 + 24 000; счет 51–24 000), и, следовательно, валюта баланса не меняется.

Изложенное можно выразить в виде формулы

А + С – С = П,

где А – валюта баланса по его активу;

П – валюта баланса по его пассиву;

С – сумма операции.

2. В организации было принято решение об увеличении уставного капитала за счет нераспределенной прибыли прошлого года на сумму 4 тыс. руб. (с внесением изменений в уставные документы организации). В результате этой хозяйственной операции делается следующая проводка:

Иначе: Д 84 – К 85 – 4000 руб.

Для осуществления этой хозяйственной операции (второго типа) используются два пассивных счета, в результате чего изменения затрагивают только пассив баланса (счет 85 +4000; счет 84 –4000), и, следовательно, валюта баланса не меняется.

Изложенное можно выразить в виде формулы

А = П + С – С.

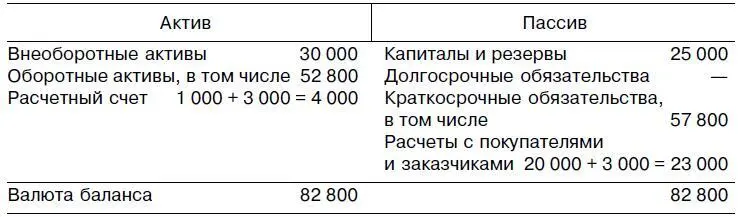

3. В качестве предоплаты от заказчиков поступили деньги на расчетный счет в сумме 3000 руб. В результате этой хозяйственной операции делается следующая проводка:

Иначе: Д 51 – К 62 – 3000 руб.

При осуществлении этой хозяйственной операции (операции третьего типа), как видно, задействованы два разных счета, один из которых (в нашем случае) активный, другой – активно-пассивный, в результате чего изменения затрагивают как актив, так и пассив баланса, приводя к увеличению валюты баланса (счет 52 + 3000; счет 62 + 3000), и, следовательно, валюта баланса увеличилась.

Вышеизложенное можно выразить в виде формулы

А + С = П + С.

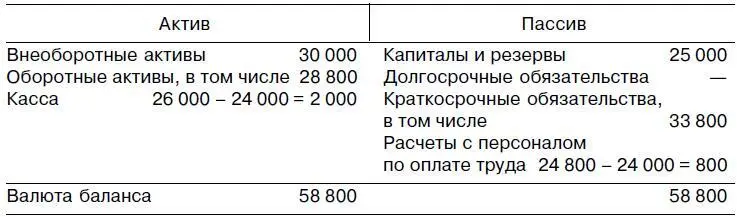

4. Из кассы организации была выдана заработная плата в сумме 24 000 руб. В результате этой хозяйственной операции делается следующая проводка.

Иначе: Д 70 – К 50 – 24 000 руб.

При осуществлении этой хозяйственной операции (операции четвертого типа) задействованы, как и в предыдущем случае, два разных счета, один из которых (в нашем случае) активный, другой – пассивный, в результате чего изменения затрагивают как актив, так и пассив баланса, приводя к уменьшению валюты баланса (счет 50 –24 000; счет 70 –24 000), и, следовательно, валюта баланса уменьшилась.

Изложенное можно выразить в виде формулы

А – С = П – С.

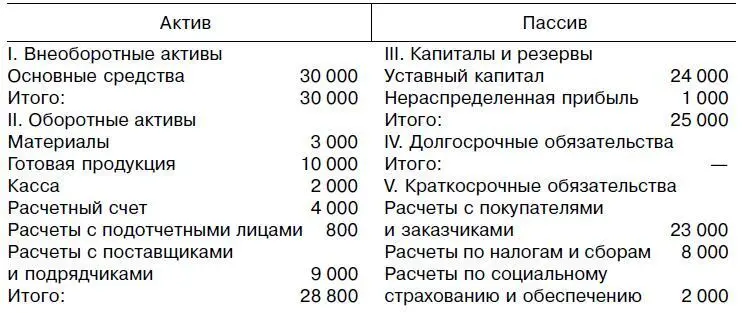

В результате проведенных операций баланс на конец отчетного периода будет выглядеть следующим образом.

Окончание

Читать дальшеИнтервал:

Закладка: