Елена Терехова - Правовые основы бухгалтерского учета и аудита в РФ

- Название:Правовые основы бухгалтерского учета и аудита в РФ

- Автор:

- Жанр:

- Издательство:Array Литагент «Кнорус»

- Год:2013

- Город:Москва

- ISBN:978-5-406-03169-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Терехова - Правовые основы бухгалтерского учета и аудита в РФ краткое содержание

Для студентов, аспирантов и преподавателей юридических и экономических вузов.

Правовые основы бухгалтерского учета и аудита в РФ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Помимо укрупненной группировки по элементам в процессе калькуляции применяется более детальная группировка расходов по статьям (счетам). Для организации бухгалтерского учета производственных затрат большое значение имеет выбор номенклатуры синтетических и аналитических счетов объектов калькуляции.

В крупных и средних организациях для учета затрат на производство продукции применяют счета: «Основное производство», «Вспомогательные производства», «Общепроизводственные расходы», «Общехозяйственные расходы», «Брак в производстве», «Расходы будущих периодов».

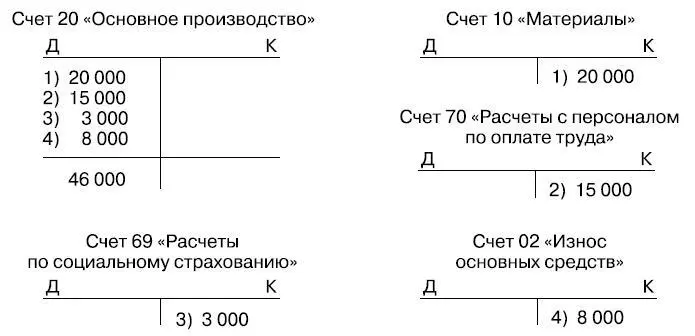

Наиболее типичным калькуляционным является счет 20 «Основное производство», в дебет которого с кредита корреспондирующих счетов (10, 70, 69, 60, 76 и др.) списываются фактические затраты, связанные с производством.

Пример.В процессе производства продукции использовано материалов на сумму 20 000 руб., заработная плата рабочих, занятых в производстве, составила 15 000 руб., на их фонд оплаты труда был начислен ЕСН в сумме 3000 руб., амортизация основных средств, задействованных в производственном процессе, составила 8000 руб.

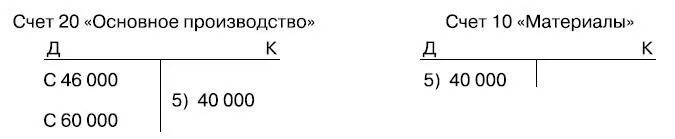

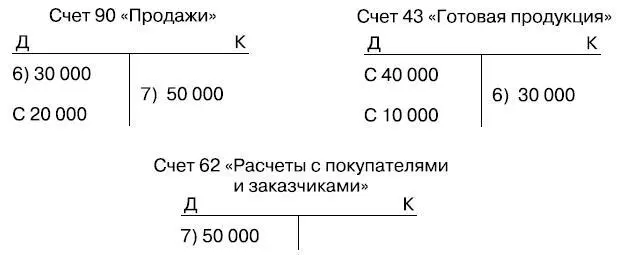

С кредита счета «Основное производство» производственная себестоимость изготовленной продукции списывается в дебет счета 43 «Готовая продукция» по мере оприходования ее на склад как готовой продукции. Готовой считается сданная на склад продукция, которая прошла все стадии технологической обработки, испытана, укомплектована, соответствует установленным действующим стандартам.

Продолжим пример. На склад отгружено из производства готовой продукции на сумму 40 тыс. руб.

Если изготовляемая продукция не прошла всех стадий технологической обработки и технической приемки, она является незавершенной. В нашем примере стоимость незавершенной продукции составила 6000 руб.

Аналитический учет ведется в развитие всех синтетических счетов по учету затрат на производство. Уровень аналитичности определяется теми показателями, которые необходимы организации для контроля и управления.

Аналитический учет готовой продукции осуществляется по видам изделий в натуральных и стоимостных измерителях.

Завершает кругооборот хозяйственных средств предприятия процесс реализации. Кроме того, реализовываться может не только продукция (работы, услуги), но и прочие материальные ценности, принадлежащие предприятию, – основные средства и прочие активы. Реализовывая продукцию (работу, услуги), предприятия получают выручку, которая призвана возместить затраты и выполнить обязательства перед бюджетом по налоговым платежам. Для подробной регламентации этого процесса в настоящее время также используется счет 90 «Продажи».

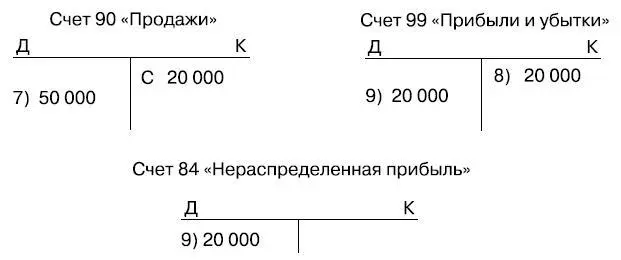

Далее в нашем примере. Со склада отгружено покупателю готовой продукции, стоимость изготовления (себестоимость) которой составила 30 000 руб., по цене реализации (по рыночным ценам) 50 000 руб.

Таким образом, после реализации части готовой продукции на складе осталось продукции на сумму 10 000 руб. (себестоимость ее изготовления), а разница между стоимостью изготовления реализованной продукции и ценой ее продажи (финансовый результат) составила 2000 руб.

Финансовый результат деятельности организации отражается на активно-пассивном счете 99 «Прибыли и убытки». По дебету записываются убытки, по кредиту – прибыль. В конце года производится так называемая реформация баланса, т. е. остаток нераспределенной прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)». Аналитический учет по счету 99 ведется по каждой статье прибылей и убытков.

Продолжим пример.

Итак, сводным показателем, характеризующим финансовый результат деятельности организации, является прибыль или убыток.

Прибыль (убыток)предприятий и организаций представляет собой суммы прибыли (убытка) от реализации продукции (работ, услуг) и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль (убыток) от реализации продукции (работ, услуг) и товаров определяется как разница между выручкой от реализации продукции (работ, услуг) в действующих ценах без НДС, акцизов и экспортных тарифов (в некоторых случаях) и затратами на ее производство (себестоимостью), а также реализацию (издержки обращения).

В заключение следует отметить, что, согласно международным стандартам, учет реализации продукции (работ, услуг) ведется по моменту ее отгрузкии предъявления покупателям (заказчикам) расчетных документов (метод начисления).

Таким образом, применение такого элемента бухгалтерской методологии, как калькуляция, или группировка хозяйственных операций, приводит к возникновению обобщенных результатов, которые могут быть непосредственно отражены как в балансе, так и в отчетности организации в тот или иной период времени.

2.9. Баланс

Активные счета служат для формирования актива баланса, пассивные – пассива баланса.

На практике, чтобы свести (составить)баланс, активные счета группируются по экономическому содержанию, и их конечные сальдо отражаются в соответствующих статьях актива баланса, а сальдо пассивных счетов аналогично отражаются в статьях пассива баланса.

Бухгалтерский баланс –это способ укрупненной экономической группировки имущества по его составу и источникам его формирования за отчетный период в денежном выражении на определенную дату. Бухгалтерский баланс содержит конкретные данные об остатках средств и источниках их формирования, а также о наличии дебиторской и кредиторской задолженности на отчетную дату.

Бухгалтерский баланс – это таблица, состоящая из двух частей, поскольку имущество организации рассматривается с двух позиций:

1) состав и размещение (актив);

2) источники образования (пассив).

Таким образом, имущество организации отражается в бухгалтерском балансе в денежном выражении в двух группировках: одна показывает, какими средствами предприятие располагает (активы), другая – из каких источников они возникли (пассивы).

Обе части бухгалтерского баланса равны между собой, так как в них отражается одно и то же имущество, но в одном случае – по составу и размещению, а в другом – по источникам его образования. Основное правило баланса – актив равен пассиву.

Читать дальшеИнтервал:

Закладка: