Елена Терехова - Правовые основы бухгалтерского учета и аудита в РФ

- Название:Правовые основы бухгалтерского учета и аудита в РФ

- Автор:

- Жанр:

- Издательство:Array Литагент «Кнорус»

- Год:2013

- Город:Москва

- ISBN:978-5-406-03169-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Терехова - Правовые основы бухгалтерского учета и аудита в РФ краткое содержание

Для студентов, аспирантов и преподавателей юридических и экономических вузов.

Правовые основы бухгалтерского учета и аудита в РФ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

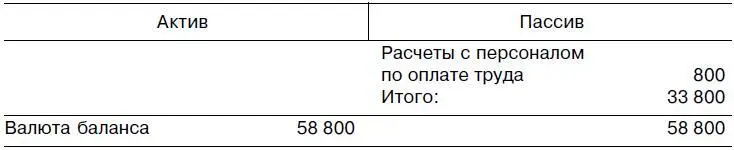

Таким образом, баланс – это точная информация об остатках средств (оборотных и внеоборотных) и источниках их образования (собственных – капиталы и резервы – привлеченных) на определенную дату.

2.10. Отчетность

Составление бухгалтерской отчетности (в совокупности с балансом) – это завершающий этап обобщения комплекса хозяйственных операций, имеющих место в организации в определенный отрезок времени.

Бухгалтерская отчетность –единая система данных об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Общие правила ее формирования содержатся в главе 3 Закона о бухгалтерском учете (ст. 13 «Состав бухгалтерской отчетности», ст. 14 «Отчетный год», ст. 15 «Адреса и сроки представления бухгалтерской отчетности») и в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (раздел 3) [30] Утверждено приказом Минфина России от 29 июля 1998 г. № 34н.

. Более детально отношения по формированию и представлению бухгалтерской отчетности урегулированы Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) [31] Утверждено приказом Минфина России от 6 июля 1999 г. № 43н.

.

Отчетность (в совокупности с балансом) представляет собой систему показателей, характеризующих производственно-хозяйственную и финансово-хозяйственную деятельность организации за определенный период и на отчетную дату. Эти показатели используются для анализа финансового состояния организации, подготовки, а также обоснования и принятия соответствующих управленческих решений и для оценки положения организации на рынке. Бухгалтерская отчетность состоит из соответствующих форм и документов, перечень которых представлен, в частности, в ст. 13 Закона о бухгалтерском учете.

Так, бухгалтерская отчетность состоит из следующих форм:

♦ Бухгалтерский баланс (форма № 1);

♦ Отчет о прибылях и убытках (форма № 2);

♦ Приложения к формам № 1 и № 2: Отчет об изменении капитала (форма № 3); Отчет о движении денежных средств (форма № 4);

♦ приложение к бухгалтерскому балансу (форма № 5);

♦ Отчет о целевом использовании полученных средств.

Кроме того, в состав бухгалтерской отчетности входят:

♦ пояснительная записка;

♦ аудиторское заключение (для организаций, подлежащих обязательному аудиту);

♦ сопроводительное письмо бухгалтерской отчетности.

Бухгалтерский баланс(параграф 2.9) должен характеризовать финансовое положение организации по состоянию на отчетную дату.

Отчет о прибылях и убыткахдолжен характеризовать финансовые результаты деятельности организации за отчетный период (параграф 2.8).

В отчете о прибылях и убытках доходы и расходы должны показываться с подразделением на обычные и чрезвычайные. Он должен содержать следующие данные:

1) выручка от продажи товаров, продукции, работ, услуг за вычетом НДС, акцизов и т. п., налогов и обязательных платежей (нетто-выручка);

2) себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов);

3) валовая прибыль:

♦ коммерческие расходы,

♦ управленческие расходы;

4) прибыль/убыток от продаж;

♦ проценты к получению,

♦ проценты к уплате,

♦ доходы от участия в других организациях,

♦ прочие операционные доходы,

♦ прочие операционные расходы,

♦ внереализационные доходы,

♦ внереализационные расходы;

5) прибыль/убыток до налогообложения: налог на прибыль и иные аналогичные обязательные платежи;

6) прибыль/убыток от обычной деятельности;

♦ чрезвычайные доходы,

♦ чрезвычайные расходы;

7) чистая прибыль (нераспределенная прибыль, непокрытый убыток).

Пояснения к бухгалтерскому балансу и отчету о прибылях и убыткахдолжны раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей дополнительными сведениями для реальной оценки ее финансового положения и его изменений, а также финансовых результатов ее деятельности.

В бухгалтерской отчетности должны быть раскрыты данные о движении денежных средств в отчетном периоде, характеризующие наличие, поступление и расходование денежных средств в организации.

Отчет о движении денежных средствдолжен содержать показатели, перечисленные ниже.

1. Остаток денежных средств на начало отчетного периода.

2. Поступило денежных средств – всего, в том числе:

♦ от продажи продукции, товаров, работ и услуг;

♦ продажи основных средств и иного имущества;

♦ авансы, полученные от покупателей (заказчиков);

♦ бюджетные ассигнования и иное целевое финансирование;

♦ кредиты и займы, полученные дивиденды, проценты по финансовым вложениям;

♦ прочие поступления.

3. Направлено денежных средств – всего, в том числе:

♦ на оплату товаров, работ, услуг;

♦ оплату труда;

♦ отчисления в государственные внебюджетные фонды;

♦ выдачу авансов;

♦ финансовые вложения;

♦ выплату дивидендов, процентов по ценным бумагам;

♦ расчеты с бюджетом;

♦ оплату процентов по полученным кредитам, займам;

♦ прочие выплаты, перечисления.

4. Остаток денежных средств на конец отчетного периода.

Отчет об изменениях капиталадолжен содержать следующие показатели, перечисленные ниже:

1. Величина капитала на начало отчетного периода.

2. Увеличение капитала – всего, в том числе:

♦ за счет дополнительного выпуска акций;

♦ переоценки имущества;

♦ прироста имущества;

♦ реорганизации юридического лица (слияние, присоединение);

♦ доходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно на увеличение капитала.

3. Уменьшение капитала – всего, в том числе:

♦ за счет уменьшения номинала акций;

♦ уменьшения количества акций;

♦ реорганизации юридического лица (разделение, выделение);

♦ расходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно в уменьшение капитала.

4. Величина капитала на конец отчетного периода.

Итак, бухгалтерская отчетность призвана давать достоверное и полное представление о финансовом положении организации и его изменении, а также финансовых результатах ее деятельности. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

Читать дальшеИнтервал:

Закладка: