Владимир Живетин - Экономические риски и безопасность (анализ, прогнозирование и управление)

- Название:Экономические риски и безопасность (анализ, прогнозирование и управление)

- Автор:

- Жанр:

- Издательство:«ГРАФ»

- Год:2003

- Город:Жуковский

- ISBN:5-98664-008-X

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Живетин - Экономические риски и безопасность (анализ, прогнозирование и управление) краткое содержание

В работе приводится метод расчета вероятностных показателей экономического риска, на основе которых, используя математические модели экономических процессов, осуществляется анализ,

прогнозирование и управление экономическими рисками.

Работа написана для специалистов в области риск-менеджмент на уровне макро– и микроэкономики, аспирантов, студентов специальности экономист-аналитик.

Экономические риски и безопасность (анализ, прогнозирование и управление) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Прием и обработка внешней социально-экономической информации.

III. Поддержка работы командно-административных структур и систем:

3.1. Анализ и выработка концепции развития, например, региона, включая анализ:

– финансовых и товарных потоков, в том числе налоговых отчислений в бюджет;

– транспортной системы;

– водоснабжения, энергоснабжения;

– жилищного обеспечения;

– экономического маркетинга предприятий.

3.2. Моделирование и прогнозирование:

– государственной маркетинговой системы города, региона;

– производства и рынка;

– производства и системы налогообложения;

– экономики и экологии;

– образования;

– здравоохранения.

IV. Обеспечение участия в торгово-финансовых операциях на зарубежном рынке:

Заключение контрактов, оплата товара, отгрузка товара;

Анализ международного рынка товаров и услуг;

Анализ международных фондовых, финансовых и факторных рынков.

V. Выработка и апробация на моделях и на частных объектах законодательных актов в области экономики, финансов, социальной сферы.

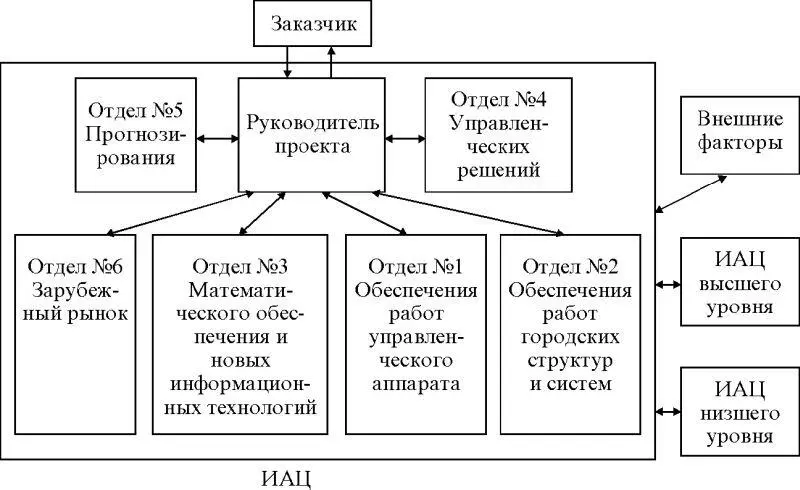

Структура регионального информационно-аналитического центра (ИАЦ) приведена на рис. 2.15. Здесь под внешними факторами понимаются воздействия со стороны правительства, других регионов и т. п. Под ИАЦ высшего уровня понимается государственный или отраслевой ИАЦ. Под ИАЦ низшего уровня понимается, например, ИАЦ предприятия (рис. 2.16).

Рис. 2.15

Рис. 2.16. ИАЦ предприятия

Создание единого информационно-экономического пространства на основе общих технологий, методологий и инструментального комплекса программных продуктов создает предпосылки для применения единой концепции анализа и прогнозирования во всех сферах хозяйства страны. Организация службы анализа, прогнозирования и моделирования финансовой деятельности региона на основе полученных данных необходима для последующей подготовки рекомендаций и предложений по наиболее эффективному управлению экономикой.

Применение математического моделирования позволяет рассмотреть динамику процессов изменения финансовых потоков, проводить автоматизированный контроль, прогнозирование и своевременно применять управление объектом. Это сокращает воздействия неблагоприятных факторов и, как следствие, повышает оперативность реагирования на изменения условий среды, получая при этом научно обоснованные объективные прогнозы.

Объединение всех региональных хозяйствующих субъектов (банков, финансовых структур, промышленных и торговых организаций, общественных организаций и т. д.) в единое информационное пространство позволит многочисленным пользователям успешно обмениваться информацией, автоматизировать документооборот и осуществлять автоматизацию бизнес-процессов. Это возможно путем объединения в единую сеть локальные вычислительные сети предприятий региона с последующим выходом ее в глобальные сети (Internet), что позволит, экономя время и средства, получать наиболее свежую, достоверную и полную информацию по всем социально-экономическим вопросам.

Основные достоинства ИАЦ включают в себя:

– расширение возможностей планово-финансовых служб за счет реализации многофакторного анализа;

– повышение надежности контроля, прогнозирования и управления за счет использования выверенных предысторией моделей и исключения нежелательного субъективизма при принятии решений;

– повышение рентабельности, мобильности реакции на внешние (в том числе неблагоприятные) факторы;

– обеспечение мобильной связи с партнерами, оперативного реагирования на изменение условий, получение научно обоснованных, объективных прогнозов;

– оперативное получение информации, представленной в заданном виде, по любым отличительным признакам.

Рассмотрим, на какую правовую базу можно опираться сегодня ИАЦ в области информационного обеспечения.

Правительство взяло на себя содействие созданию и применению информационных систем, современных информационных технологий и средств их применения, содействие межгосударственному и международному информационному обмену (кроме экономики). В РФ действуют государственные организации (ВИНИТИ, ИНИОН, ГПНТБ, ВНТИЦентр, межотраслевые центры и др.), комплектующие государственные информационные фонды и создающие государственные информационные системы научно-технической информации. Органами государственной власти предпринимаются меры по их обязательному комплектованию, на что был направлен ряд нормативных актов, в том числе «Временное положение о государственном учете и регистрации баз и банков данных», утвержденное постановлением Правительства от 28 февраля 1996 г. № 226.

Основным документом, регулирующим доступ к зарубежным информационным базам, является Федеральный закон «Об участии в международном информационном обмене», устанавливающий, в частности, основания по включению информационных систем и сетей в состав международного информационного обмена. Принимаются меры по формированию единого информационного пространства государств-участников СНГ. Так, например, принято постановление Межпарламентской ассамблеи государств-участников СНГ «О единой политике в области обязательного экземпляра документов».

Изучая и анализируя в ИАЦ социально-экономические процессы, мы используем при этом информацию, которую назовем социально-экономической. Она включается в научно-техническую информацию, которая, в свою очередь, включает в себя: технологическую, инженерную, экономическую, социальную, гуманитарную и иную информацию.

В последние годы в РФ принят ряд основополагающих правовых актов по вопросам информации и информатизации. К ним относятся следующие Федеральные законы: «Об информации, информатизации и защите информации», «Об участии в международном информационном обмене», «Об обязательном экземпляре документов», «О библиотечном деле». Из этих законов и ряда других нормативных актов вытекает, что научно-техническая, в частности, социально-экономическая информация – это государственный информационный ресурс, собственником которого является РФ, владельцами – организации, распоряжающиеся этими ресурсами, а пользователями – физические, юридические лица, органы государственной власти.

Глава 3. Вероятностные показатели безопасности и риска

3.1. Цели функционирования социально-экономических систем

Цель функционирования экономики имеет важное значение при формировании показателей ее безопасности и риска [23, 26, 27]. Это связано с тем, что, с одной стороны, цель экономики зависит от целей, сформированных социальной средой, породившей эту экономику, а с другой стороны, для реализации сформированной (заданной) цели однозначно определяется совокупность индикаторов – выходных параметров x 1, …, x nэкономики как системы (рис. 3.1), которые подлежат контролю, управлению и ограничению.

Читать дальшеИнтервал:

Закладка: