Владимир Живетин - Экономические риски и безопасность (анализ, прогнозирование и управление)

- Название:Экономические риски и безопасность (анализ, прогнозирование и управление)

- Автор:

- Жанр:

- Издательство:«ГРАФ»

- Год:2003

- Город:Жуковский

- ISBN:5-98664-008-X

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Живетин - Экономические риски и безопасность (анализ, прогнозирование и управление) краткое содержание

В работе приводится метод расчета вероятностных показателей экономического риска, на основе которых, используя математические модели экономических процессов, осуществляется анализ,

прогнозирование и управление экономическими рисками.

Работа написана для специалистов в области риск-менеджмент на уровне макро– и микроэкономики, аспирантов, студентов специальности экономист-аналитик.

Экономические риски и безопасность (анализ, прогнозирование и управление) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Так, в США доходы теневой экономики по приближенным оценкам достигают 5÷15 % от объема официально оцененного ВНП, в России эта величина существенно больше в силу соответствующей налоговой политики и развитой, в том числе еще в советское время подпольной экономики. По этой причине имеет место занижение ВНП в процессе контроля. В свою очередь, нелегальная экономика или экономика, где часть расходов укрывается от налогообложения, приводит к фиктивному повышению количества безработных, что обуславливает неправильную оценку состояния показателей экономики и соответствующий выбор управления страной со стороны органов власти.

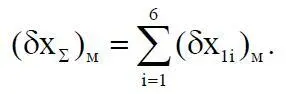

Все эти ситуации необходимо оценить и по возможности, вкладывая дополнительные ресурсы, создавать такие информационно-аналитические центры, которые обеспечат достоверность информации для целей безопасного управления экономикой. Таким образом, в системе контроля имеется (измеряется) информация не о фактическом значении ВНП (x 1), а о некоторой величине ВНП, которую назовем расчетной (x 1) р, т. е. полученной согласно существующему правилу расчета [16]. При этом возникает методическая погрешность (δx 1) м= (x 1) ф–(x 1) рсистемы контроля, которая включает в себя, например, доходы подпольной экономики и расходы на очистку среды жизнедеятельности. Таким образом, для ВНП суммарная методическая погрешность имеет вид

Кроме того, сама система контроля обладает погрешностями (δx 1) ин, которые назовем инструментальными. Эти погрешности обусловлены искажением информации, передаваемой по ее каналам от источника этой информации (бизнес, банки, домашнее хозяйство) через средства обработки к потребителю – правительственному органу. С учетом сказанного для измеренной величины ВНП, которая имеет место в органах власти, получим

z = x 0 1= n 11[x 1] + δx 1,

где n 11 – заданный коэффициент; δx 1= (δx Σ) м+ (δx 1) ин.

Рассмотрим коэффициент n 11для анализа динамики экономических показателей на примере ВНП. В случае, когда производится оценка ВНП за предыдущие годы или строится прогноз на некоторое время вперед относительно t 0, коэффициент n 11изменяется. Дело в том, что инфляция (повышение цен) и дефляция (понижение цен) оказывают влияние на процесс подсчета валового национального продукта, поскольку он представляет собой количественный денежный и временной показатель. Его расчет основывается на показателях общих продаж компаний, однако при этом проявляется одновременно как количество произведенных товаров и услуг, так и уровень цен в рассматриваемый момент (период) времени.

При этом мы сталкиваемся с такой ситуацией: получая статистическую информацию из финансовых документов компаний и зная ВНП для разных лет, мы имеем дело с номинальным показателем ВНП. При этом неизвестно, в какой мере в этом году ВНП получен непосредственно производством, а в какой – колебанием цен, следовательно, невозможно скорректировать денежный показатель так, чтобы он отражал физические товары и услуги.

С целью учета указанных факторов введен реальный ВНП, который отличается от номинального тем, что он скорректирован на величину инфляции или дефляции с помощью коэффициента (дефлятора) n 11. Указанные корректировки дают нам представление о ВНП для разных лет в предположении, что цены и курс доллара изменяются. Все это приводит к изменению n 11. Таким образом, для корректировки ВНП вводится дефлятор ВНП, который для рассматриваемого года отражает отношение совокупной цены на товар в текущем году к совокупной цене аналогичного товара в базовом году. При этом дефлятор или индекс цен ВНП используется для того, чтобы инфлировать (повысить долларовое значение номинального ВНП) или дефлировать (понизить номинальное ВНП). Таким образом, измеренный ВНП, обозначим его z(t i), вычисляется по формуле

z(t i) = n 11(t i)[x 1(t i)] p+ δx 1,

где n 11= 1/q 1(t i); q 1(t i) – индекс цен с сотыми долями; x 1(t i) – номинальный расчетный ВНП, полученный в i-м году.

В общем случае имеем

z(t) = N(t)x + δx,

где x = (x 1, x 2, …, x k) – индикаторы состояния экономики, подлежащие контролю, управлению и ограничению; δx – погрешность контроля x.

Об ограничениях в макроэкономике

В качестве примера, иллюстрирующего подход к проблеме формирования численных характеристик риска и безопасности макроэкономики, рассмотрим одну из подсистем микроэкономической системы: отдельную фирму. В качестве фактора или индикатора рассмотрим экономическую прибыль, которую обозначим через x.

Экономическая прибыль x – это общая выручка у за вычетом всех издержек z, внешних и внутренних, включая нормальную прибыль, представляющая собой минимальное или нормальное вознаграждение предпринимателя (бизнесмена) за исполнение своих обязанностей. Таким образом, имеем x = y – z. При этом возможны следующие ситуации:

1) выручка фирмы у едва покрывает издержки z 1без вознаграждения предпринимателем, т. е. (y – z 1) < 0, когда все внешние и внутренние издержки не возмещаются;

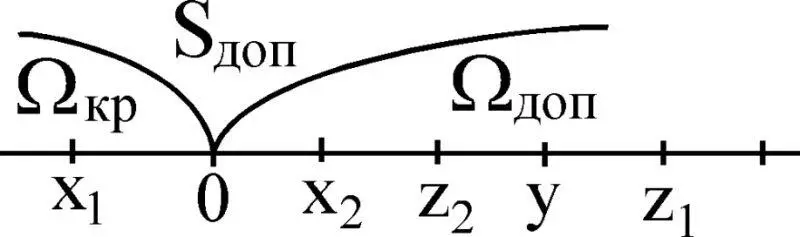

2) выручка у превышает экономические издержки z 2фирмы, и тогда имеет место остаток x 2= (y – z 2) > 0, которым владе ет предприниматель, называемый экономической или чистой прибылью (рис. 3.9).

Рис. 3.9

С учетом сказанного, фирма работает в убыточном режиме, в режиме самоуничтожения, когда х < 0; значения х ≤ 0 назовем критическими. Отметим, что бухгалтерская прибыль х δпредставляет собой общую выручку у за вычетом внешних издержек z в, τ. е. x δ= y – z в. Источниками появления экономической или чистой прибыли х, когда х > 0 являются:

– управляющие (х 1), инновационные (х 2), как правило, рисковые функции предпринимателя;

– наличие определенной степени монопольной власти, обеспечивающей монопольную прибыль (х 3).

Таким образом, мы имеем дело с векторной величиной, т. е. х = (х 1, х 2, х 3). Для общества предпочтительнее развитие первых двух компонент этого вектора. Так, взять на себя риски в условиях динамической и неопределенной экономической конъюнктуры и предпринять инновации – это социально необходимая функция. Социальная роль монопольной прибыли, как правило, сводится к сокращению объема производства, введению сверхконкурентных цен и нерациональное распределение ресурсов. Такая прибыль характерна, например, для экономики социализма.

В целом, исключая монопольную прибыль, двигателем любой экономики является оптимальное использование и распределение ресурсов среди альтернативных вариантов. Ожидание прибыли побуждает фирму осуществлять нововведения, которые стимулируют инвестиции и, соответственно, выпуск новых товаров и услуг. В силу изменчивости прибыли, обусловленной нестабильностью функционирования отдельных подсистем экономической системы, она действует «несовершенно», обуславливая риск.

Читать дальшеИнтервал:

Закладка: