Владимир Живетин - Экономические риски и безопасность (анализ, прогнозирование и управление)

- Название:Экономические риски и безопасность (анализ, прогнозирование и управление)

- Автор:

- Жанр:

- Издательство:«ГРАФ»

- Год:2003

- Город:Жуковский

- ISBN:5-98664-008-X

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Живетин - Экономические риски и безопасность (анализ, прогнозирование и управление) краткое содержание

В работе приводится метод расчета вероятностных показателей экономического риска, на основе которых, используя математические модели экономических процессов, осуществляется анализ,

прогнозирование и управление экономическими рисками.

Работа написана для специалистов в области риск-менеджмент на уровне макро– и микроэкономики, аспирантов, студентов специальности экономист-аналитик.

Экономические риски и безопасность (анализ, прогнозирование и управление) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Положим, мы хотим оценить экономическую безопасность в упрежденный момент времени t > t 0. Причиной тому может быть желание оценить то или иное изменение в структуре государства, экономики. Предположим, мы хотим просчитать индикаторы экономики России при переходе к капитализму. В целом конечная цель новых правителей России понятна – капитализм. Однако конечная точка такого перехода не предсказуема в силу непредсказуемости экономических процессов x(t) = (x 1, …, x n) и трудностей, а подчас и невозможности контроля экономических процессов в текущий момент времени. Модель должна включать теневую экономику, с учетом оценки ее роли и тенденций развития, а также методы уменьшения ее не репрессивными – наказанием, а предупреждением, создавая ситуации нецелесообразности такой экономики.

Таким образом, задача построения Ω допвключает в себя:

– обоснование совокупности параметров x состояния системы, подлежащих контролю и ограничению;

– задание и обоснование критических значений x, т. е. x кр, где x = (x 1, …, x n).

– разработку метода количественного расчета фактических значений параметров x с заданной степенью достоверности;

– разработку методов оценки погрешностей измерения параметров x с расчетной степенью достоверности;

– разработку метода численного расчета x доп, т. е. построения Ω э доп.

В общем случае Ω допзависит от x ф, т. е. фактических значений индикаторов. Так, например, Ω доп= Ω(x 1, x 2, x 3), где x 1= (x 11, x 12, …, x 18) – производственная сфера; x 2= (x 21, x 22, …, x 25) – финансовая сфера; x 3= (x 31, x 32, x 33, x 34) – социальная среда (уровень жизни).

3.3. Вероятностные показатели

Как сказано выше, показатели экономической деятельности, включают в себя показатели:

– экономической безопасности p 1, характеризующей факт нахождения ограничиваемых индикаторов в области допустимых значений;

– потерь p 2, обусловленных погрешностями, содержащимися в информации о состоянии контролируемого и ограничиваемого индикаторов;

– вынужденных потерь p 3, когда нам известно, что мы имеем потери, но сделать ничего нельзя;

– кажущихся потерь p 4, когда по нашим данным мы терпим потери, а фактически этого не происходит.

Проблема построения показателей состояния экономической системы связана с обоснованным выделением совокупности индикаторов, которые подлежат ограничению. Эта важная проблема не имеет тривиального, очевидного решения. Для того, чтобы иметь решение проблемы экономической безопасности необходимо:

– обосновать совокупность индикаторов, подлежащих ограничению;

– рассчитать их критические значения, задающие область Ω кр;

– сформировать численные показатели P i  , характеризующие пребывание индикаторов, подлежащих ограничению, в Ω кр;

, характеризующие пребывание индикаторов, подлежащих ограничению, в Ω кр;

– разработать методы расчета P i в приложении к конкретным экономическим объектам;

– обоснованно назначить допустимые и недопустимые значения P i .

Выделим два подхода в проблеме оценки экономических потерь или расчета рисков:

1) расчет потерь (прибыли, ВНД, безработицы) в момент времени t 0;

2) расчет экономических потерь в момент времени t > t 0.

Все внешние и внутренние факторы, влияющие на величину риска, обусловливают отклонение контролируемого параметра (индикатора) экономической системы от его оптимального или расчетного значения, как правило, имеющего детерминированную величину. Внешние возмущающие факторы включают в себя: инфляцию, конкуренцию, анархию, политические и экономические кризисы, экологию, налоги. Внутренние факторы это: производственный потенциал, техническое оснащение, уровень производительности труда, финансовая, техническая и производственная политика и т. д.

Рассмотрим последовательность анализа экономического риска:

– выявление внешних и внутренних возмущающих факторов системы;

– проведение анализа выявленных факторов, составление их модели;

– оценка роли конкретного фактора с финансовых позиций, определяющего либо состоятельность проекта, либо его экономическую несостоятельность;

– расчет (установка) допустимого уровня риска;

– анализ отдельных операций по обеспечению выбранного уровня риска;

– разработка мероприятий по снижению риска (управление риском).

Дальнейшие уточняющее рассуждение проведем для экономической системы, в частности, это может быть модель такого макро– или микроэкономического объекта, как банк, завод, отрасль.

I. Постановка задачи.

1. Предметом исследования является динамическая система, параметры которой переменны во времени.

2. Для анализа риска будем рассматривать совокупность следующих параметров:  – вектор параметров внешней среды, поступающих на вход динамической системы (в частности, природной среды); у – вектор выходных параметров состояния системы (в частности, требуемых состояний системы); z – вектор внутренних параметров системы (в частности, пропускной способности системы). Введем вектор х = ( , y, z).

– вектор параметров внешней среды, поступающих на вход динамической системы (в частности, природной среды); у – вектор выходных параметров состояния системы (в частности, требуемых состояний системы); z – вектор внутренних параметров системы (в частности, пропускной способности системы). Введем вектор х = ( , y, z).

3. Параметры вектора x в процессе функционирования динамической системы подлежат контролю, т. е. измерению и ограничению.

4. Динамическая система предназначена для выполнения заранее заданной цели, которая в процессе ее функционирования может изменяться, например, по воле человека.

5. Невыполнение поставленной цели приводит к потерям, в частности, экономическим, финансовым, и соответствующему риску.

6. Цель может достигаться при различных сочетаниях значений векторов ( , y, z) из области их допустимых значений путем управления векторами (у, z).

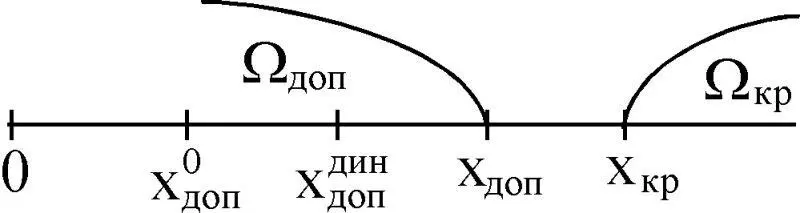

7. Все те значения х, при которых динамическая система способна выполнять свое функциональное назначение, назовем допустимыми и обозначим х доп. Все значения х допобразуют некоторое открытое множество, которое обозначим Ω доп.

8. Динамическая система имеет область критических состояний Ω κρ, в которой она теряет свои свойства и не способна выполнять поставленные цели.

Все x  Ω κρобозначим через х кр. В результате потери, обусловленные невыполнением цели, связаны с выходом ограничиваемых параметров χ в критическую область из допустимой. Так, например, из области Ω допв Ω κρдля ВНП (рис. 3.11).

Ω κρобозначим через х кр. В результате потери, обусловленные невыполнением цели, связаны с выходом ограничиваемых параметров χ в критическую область из допустимой. Так, например, из области Ω допв Ω κρдля ВНП (рис. 3.11).

Рис. 3.11

9. Величина Δ 1= (х кр – х доп) представляет собой запас на неблагоприятные сочетания возмущающих факторов, влияние которых на процесс функционирования динамической системы невозможно оценить.

Читать дальшеИнтервал:

Закладка: