Ник Антилл - Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ник Антилл - Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО краткое содержание

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

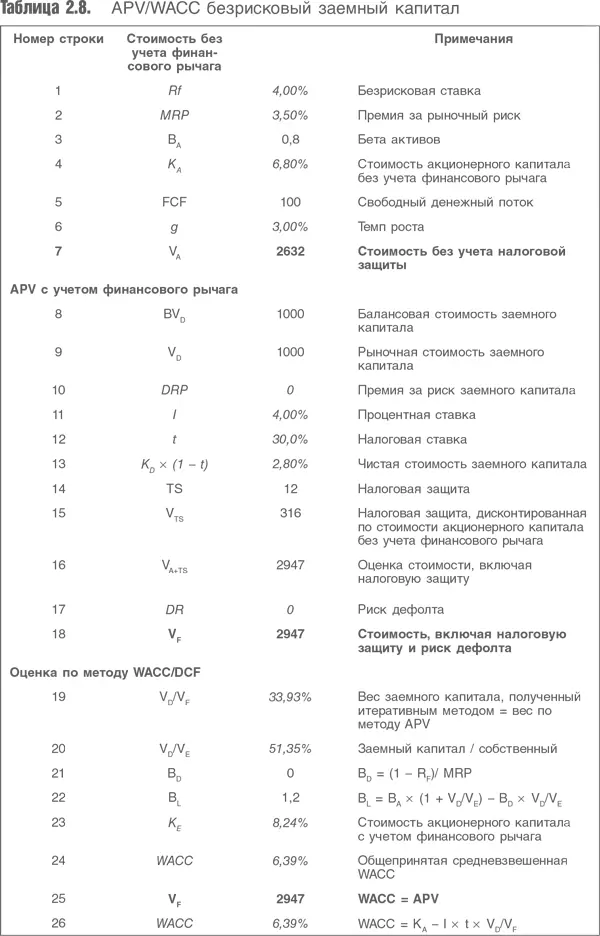

Стоимость акционерного капитала без учета финансового рычага в строке 4 была рассчитана с применением формулы стоимости акционерного капитала, обсуждавшейся выше. При расчете всех величин использовалась формула роста Гордона:

где V – стоимость, CF t+1 – денежный поток следующего года, k – ставка дисконтирования, g – темп роста.

Налоговая защита (строка 14) – это стоимость долга 1000, умноженная на процентную ставку 4 % (строка 11) и налоговую ставку 30 % (строка 12). Процентная ставка для долга взята на уровне безрисковой ставки (см. строку 1), поскольку в этом примере по-прежнему предполагается, что риск дефолта равен нулю. Налоговая защита оценивается на основе стоимости акционерного капитала без учета финансового рычага, в соответствии с вышеприведенными рассуждениями. Оценка APV (строка 18) – это сумма стоимости без учета финансового рычага (строка 7) и стоимости налоговой защиты (строка 15), поскольку риск дефолта отсутствует (строка 17).

При расчете стоимости по WACC/DCF бета с учетом финансового рычага (строка 22) рассчитана с помощью формулы, которая совместима с оценкой налоговой защиты с использованием стоимости акционерного капитала без учета финансового рычага, а не с использованием валовой стоимости заимствований. (Приведенная версия этой формулы учитывает также риск дефолта, но поскольку бета долга в строке 21 равна нулю, это не повлияло на результат расчета.) Полученная стоимость акционерного капитала с учетом финансового рычага (строка 23) используется как часть стандартного расчета по методу WACC, на основе размера финансового рычага из строки 19 (вычислен итеративным путем) и соответствующих величин заемного и акционерного капитала в строках 13 и 23. Итеративный процесс применим, поскольку имеется только одна непротиворечивая пара оценок стоимости акционерного капитала и соответствующей ей величины WACC.

Чтобы понять это, нужно вспомнить, что финансовый рычаг «работает» в двух направлениях. Для любого заданного уровня долга, если доля заимствований растет, то стоимость акционерного капитала снижается. Но, с другой стороны, при отсутствии рисков более высокий финансовый рычаг означает рост налоговой защиты, что приводит к увеличению стоимости акционерного капитала. Как показано на рис. 2.12, имеется только одна точка, где эти факторы сходятся.

Результат этого процесса: стоимость в строке 18 (APV) равняется стоимости в строке 25 (WACC).

В строке 26 табл. 2.8 WACC была рассчитана с использованием соответствующей формулы дисконтирования налоговой защиты по стоимости акционерного капитала без учета финансового рычага:

где WACC – средневзвешенная стоимость капитала, K A – стоимость акционерного капитала без учета финансового рычага, I – валовая процентная ставка, t – налоговая ставка, V D – стоимость долга, V F – стоимость фирмы.

Данная формула приводит к такому же значению WACC, что и общепринятая средневзвешенная стоимость капитала, рассчитанная в строке 24. В обоих случаях эта величина больше, чем величина, которая была бы получена при дисконтировании налоговой защиты по валовой стоимости долга. Выше уже было продемонстрировано различие между двумя вариантами расчета коэффициента бета с учетом финансового рычага. Теперь выведено различие двух подходов при непосредственном расчете WACC с учетом финансового рычага (доказательство приведено в приложении)

Более распространена формула расчета WACC на основе валовой стоимости долга в качестве ставки дисконтирования налоговой защиты:

где g – темп роста, а остальные переменные те же, что и в предыдущей формуле.

Сравнение поражает. Более распространенная формула отличается от полученной в этой главе: она дает более низкое значение WACC и более высокое значение налоговой защиты, поскольку стоимость собственного капитала будет выше стоимости заемного капитала. Кроме того, чем выше ожидаемый темп роста компании, тем ниже ставка WACC, рассчитанная по общепринятому методу, причем чем выше темп роста, тем быстрее эта ставка будет снижаться.

При прочих равных условиях, более быстро растущая компания, которая распределяет (в качестве дивидендов) меньшую часть своих денежных потоков и реинвестирует бóльшую их часть, будет оцениваться по более низкой ставке дисконтирования, чем компания, которая распределяет бóльшую часть своих денежных потоков и растет медленнее!

Возможно, это покажется странным, но это неизбежный результат роста g, если K Aбольше I, как, собственно, и должно быть. Повышение темпа роста в последней формуле приводит к снижению рыночного финансового рычага, что устанавливает верхний предел доли заемного капитала, но это не меняет того факта, что WACC в целом снижается при повышении темпов роста.

Таким образом, имеются два основания для дисконтирования налоговой защиты по стоимости акционерного капитала без учета финансового рычага. Во-первых, дисконтируемый поток относится к прибыли, а не к процентным выплатам. Во-вторых, в случае роста компании дисконтирование налоговой защиты по валовой стоимости заимствований приводит к тому, что повышение темпа роста приводит к снижению ставки дисконтирования (WACC), что представляется неправдоподобным.

Вопрос о налоговой защите, подробно рассмотренный выше, оказывает все большее влияние (явно или неявно) на формирование ставок дисконтирования, применяемых в моделях оценки. В 1990-е гг. компании испытывали беспрецедентное давление со стороны своих кредиторов и акционеров, требовавших выкупать акции в стремлении увеличить стоимость акционерного капитала за счет улучшения балансовых показателей. В то же время рост путем приобретений был популярен не только в зрелых секторах рынка, но и в таких отраслях, как технологии, медиа и телекоммуникации (так называемые ТМТ), которые воспринимались как источники быстрого роста. Во многих сделках покупатель расплачивался денежными средствами, поскольку идея финансового рычага была очень популярна. Конечно, нельзя сказать, что именно ошибки в расчетах и употреблении ставок дисконтирования привели к тому, что впоследствии произошло. Просто эти ошибки сыграли свою роль в драме.

5.2. Риск дефолта и стоимость заемного капитала

При ликвидации стоимость активов компании часто оказывается достаточно низкой, поэтому кредиторы и акционеры заинтересованы в проведении финансовой реструктуризации, хотя от первых может потребоваться перевести значительную часть долгов в акции, а от последних – согласиться на значительное разводнение капитала. Процент возмещения зависит от типа бизнеса; он выше, если активы легко разделимы. Однако в компаниях со значительными активами процент возмещения даже для кредиторов первого уровня, как правило, оказывается существенно ниже 100 %. Кредиторы более низких уровней часто теряют значительную часть своего капитала, а акционеры обычно вообще остаются ни с чем. Таковы кризисные издержки: риск дефолта оказывает существенное влияние на стоимость капитала компании.

Читать дальшеИнтервал:

Закладка: