Ник Антилл - Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ник Антилл - Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО краткое содержание

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

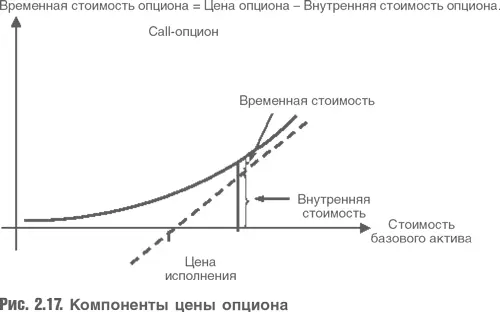

Цена опциона может быть поделена на внутреннюю и временную стоимость. Опцион всегда продается с премией к его внутренней стоимости, и временная стоимость составляет наибольшую часть его стоимости в случаях, когда опцион либо находится в зоне проигрыша (имеет отрицательную внутреннюю стоимость), либо на границе получения положительного дохода. Когда внутренняя стоимость возрастает, временная стоимость становится меньшей частью общей стоимости, именно поэтому цены опционов наиболее важны для компаний, находящихся в кризисе. На рис. 2.17 показана зависимость между внутренней и временной стоимостью для call-опциона при изменении стоимости базового актива.

Пример. Vivendi Universal

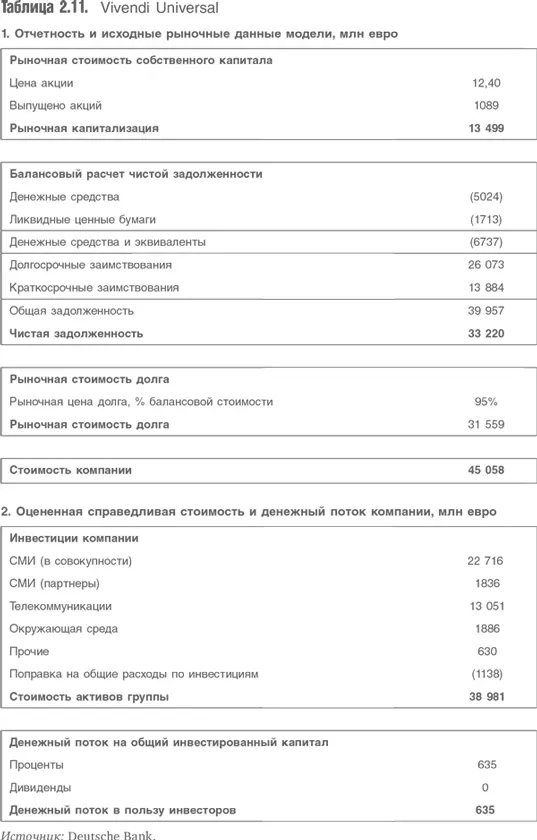

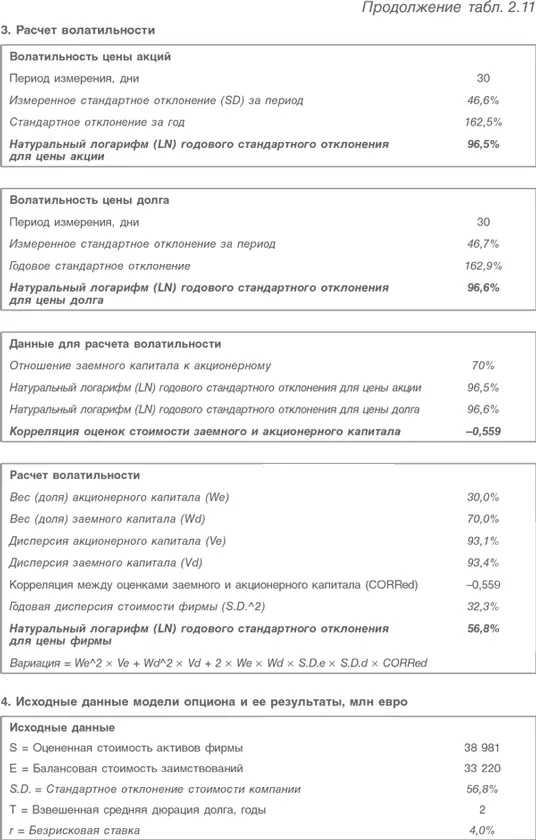

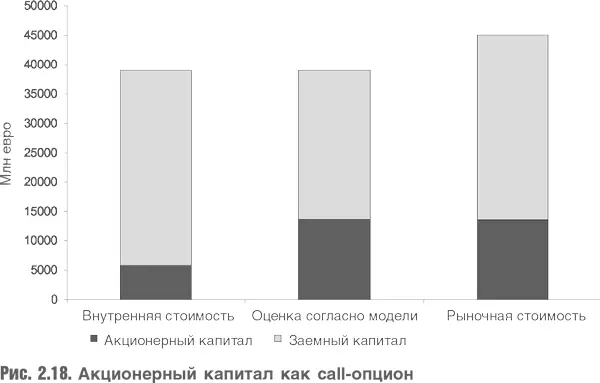

В табл. 2.11 и на рис. 2.18 приведена оценка акционерного и заемного капитала компании Vivendi Universal в апреле 2003 г., когда беспокойство по поводу уровня ее долгов достигло высшей точки. Понять приведенные данные нетрудно, хотя следует отметить, что оценка и прогнозные денежные потоки в разделе 2 были подготовлены инвестиционным аналитиком на основе доступных тогда данных. Поскольку волатильность базовых активов не явно выражена, она определена в разделе 3 с использованием стандартной ковариационной модели (как в случае двух акций в портфеле – нефтяной и авиационной компаний ВР и ВА). Модель Блэка – Шоулза в разделе 5 скорректирована с целью учесть потери денежного потока при оценке опциона, при этом предполагается, что срок опциона составляет два года, поскольку именно таким был срок выплаты компанией Vivendi Universal значительной части ее долга. График показывает, насколько был недооценен собственный капитал компании и переоценен заемный, даже если были точными рыночные оценки активов, на которых базировались эти оценки.

Здравый смысл подсказывает, что, если стоимость компании близка к номинальной стоимости ее долга, существует значительный риск дефолта по этому долгу. Следовательно, долг должен обращаться на рынке со скидкой к номинальной стоимости. В случае Vivendi Universal он обращался по цене 95 % номинальной стоимости, а выводы модели подразумевали, что в этот период его следовало продавать по цене 74 % номинальной стоимости. Если какая-то часть стоимости вычитается из заемного капитала, то она должна прибавляться к акционерному. Таким образом, модель показывает, что если оценки, на которых она базируется, корректные, то внутренняя стоимость собственного капитала составляла 38 981 млн евро (справедливая стоимость компании) минус 33 220 млн евро (чистый долг), т. е. 5761 млн евро. Рынок оценивал собственный капитал компании в 13 499 млн евро (теоретическая оценка – 14 538 млн евро). Неплохо, но в соответствии с нашими вычислениями компанию следовало предлагать за 5761 млн евро!

Вернемся к проведенному ранее анализу риска дефолта. При очень высоких уровнях риска заемный капитал по своим характеристикам начинает напоминать акционерный капитал и предположение о том, что бета долга значительно отличается от нуля, становится более реалистичным. В дополнение к эффекту снижения стоимости всей фирмы риск, относящийся к долгу, также приводит к снижению риска, относящегося к собственному капиталу.

Опционное ценообразование позволяет систематизировать расчеты движения стоимости между заемным и акционерным капиталами. Это движение можно рассматривать либо как передачу put-опциона от владельца облигаций владельцу акций, либо как временную стоимость call-опциона, покупаемого одновременно с приобретением акций. Паритет put – call подразумевает, что эти величины должны быть равны.

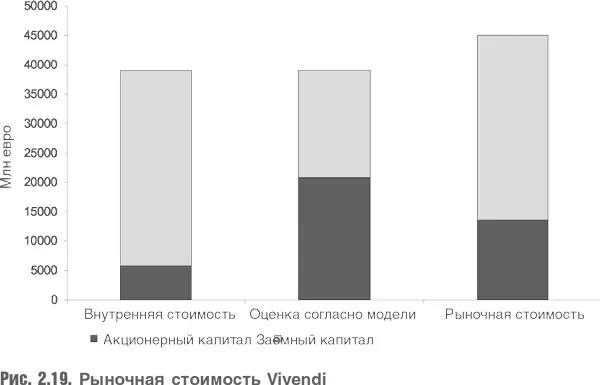

Очевидно, что вместо вычисления стоимости активов по отдельности можно использовать рыночную стоимость, которую можно определить как сумму рыночных стоимостей собственного и заемного капиталов, а затем воспользоваться моделью для перераспределения стоимости между двумя компонентами капитала. На рис. 2.19 показано, как изменится предыдущий график, если в использованной модели приравнять оценку справедливой стоимости активов к их рыночной стоимости. В этом случае стоимость, относящаяся как к акционерному, так и к заемному капиталу, должна увеличиться (как и случилось на самом деле) и значительная часть прироста должна быть отнесена к акционерному капиталу.

7.2. А риск дефолта учли?

В разделе, где анализировалась оценка внутренней стоимости компании, при рассмотрении премии за долговой риск были обсуждены два варианта. В первом предполагалось, что источником премии является рыночный риск, нужно определить бету долга и компенсировать влияние этого риска, приписанного заемному капиталу, на стоимость акционерного капитала. Согласно второму весь долговой риск считался специфическим.

Построенная опционная модель полностью удовлетворяет первому предположению: потеря стоимости вследствие приписываемого риска долгового заимствования увеличивает стоимость акционерного капитала. Если предположить, что весь риск, относящийся к долгу, является специфическим, то в опционной модели общий эффект от учета премии за долговой риск должен быть вычтен из стоимости компании, как это делается в модели оценки внутренней стоимости.

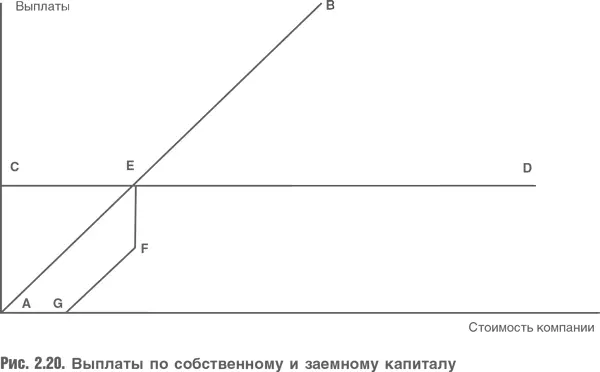

Указанные варианты показаны на рис. 2.20. Линия А – В отражает множество возможных значений стоимости компании без учета специфических издержек, связанных с дефолтом, а прямая С – D – номинальную стоимость задолженности компании. Кроме того, как и выше, внутренняя стоимость акционерного капитала представлена доходом стандартного call-опциона (линия С – Е – В). Доход заемного капитала равен доходу стандартного короткого put-опциона (линия А – Е – D).

Предположим, что премия за долговой риск не связана с рыночным риском и ее эффект не отражается на стоимости акционерного капитала через снижение беты акций. Предположим вместо этого, что бета заемного капитала равна нулю.

Теперь линия B – E – F – G представляет собой множество возможных стоимостей компании, а вертикаль E – F определяет издержки дефолта, полностью обусловленные специфическим риском. Доход на акционерный капитал по-прежнему представлен линией E – C – В, а доход на заемный капитал теперь представлен линией G – F – E – D.

Читать дальшеИнтервал:

Закладка: