Алексей Герасименко - Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов

- Название:Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2013

- Город:Москва

- ISBN:978-5-9614-4328-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Герасименко - Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов краткое содержание

Из этой книги вы узнаете, каковы основные задачи финансового директора; как выглядит организационная структура финансовой функции в компании; как оценивать проекты вложений в оборудование и новые технологии; как оценивать стоимость компании в целом; как определить оптимальную структуру капитала компании и многое другое.

Книга написана на базе практического опыта работы с финансами и инвестициями. Западные концепции изложены в сравнении с российской спецификой.

Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Одновременно с этим объявление тендерного предложения вбрасывает цель «в игру» (финансовый жаргон – the company is in play). В этот момент (чаще незадолго до этого момента, когда по рынку еще только ходят слухи) обычно в игру вступают спекулянты, которые ожидают появления на рынке конкурирующих предложений. Спекулянтов, специализирующихся на краткосрочных спекуляциях акциями компаний, которые находятся «в игре», называют арбитражерами (arbitrageurs). По оценкам в кейсе от 50 000 до 100 000 акций Nicholson попали в руки арбитражеров. В данном случае H.K. Porter предложила за акции премию в 40 % к рыночной цене акции ($12 при цене на момент объявления в $30). Это существенная премия, но арбитражеры верят, что будет новый претендент. Об этом говорит текущая рыночная цена – $44 за акцию – на $2 выше предложения Эванса.

Что в это время делает Nicholson? Менеджеры компании лихорадочно пытаются найти выход. При 40 %-ной премии весьма высока вероятность того, что инвесторы продадут достаточное количество акций. Один из вариантов защиты – это так называемая защита «белого рыцаря». Подробнее мы будем говорить о методах защиты от поглощений далее в этой главе. Сейчас ограничимся тем, что «белый рыцарь» – это другая компания, которой хочет продаться цель, чтобы не попасть в «лапы» агрессора. В данном случае белый рыцарь – это VLN. Формально предложение VLN лучше – оценка выше, акционерам не надо платить налоги. Кроме того, VLN пользуется поддержкой менеджеров.

Что в это время делает Cooper? Cooper внимательно наблюдает за ситуацией. Компания купила на рынке 29 000 акций – toehold. Почему именно столько? 29 000 – это 4,95 % от общего числа акций. После достижения 5 % у компании по правилам SEC есть 10 рабочих дней, чтобы открыто сообщить об этом и раскрыть свои дальнейшие планы относительно акций. Пока Cooper не хочет вступать в драку и покупает акций меньше, чем необходимо для обязательного сообщения о факте владения акциями SEC.

Проходит время тендерного предложения. Эванс получает всего 133 000 акций. Рынок по-прежнему верит в то, что будет контрпредложение. Но перед Эвансом маячит реальная перспектива получить неликвидные акции VLN. Проанализируем ситуацию H.K. Porter Company.

• Контроль получить не удается.

• Можно остаться на руках с кучей неликвида, который к тому же сложно будет продать, – H.K. Porter по-прежнему инсайдер и должна ждать 6 месяцев, перед тем как продать акции. К тому же «сдать» рынку такой объем малоликвидных акций VLN проблематично.

Что может сделать Эванс? Несколько возможных вариантов:

• продолжать скупку в надежде получить контрольный пакет;

• согласиться на предложение VLN;

• найти союзника.

Вот тут на сцену и вышла Cooper. Момент истины наступил. Во-первых, оценка Nicholson со стороны Cooper выше. Во-вторых, у Эванса нет серьезных альтернатив союзу с Cooper. К тому же у него просто кончились моральные силы в борьбе. Тут надо задать себе первый вопрос: сколько Cooper может предложить Эвансу за его акции? Мы уже видели, что стоимость Nicholson для Эванса – в районе $52 за акцию. Вот вокруг этой цифры и надо торговаться Cooper. Эванс уже купил акции по $42, он сделает свои деньги при такой цене и будет вполне доволен. С другой стороны союз с Эвансом выгоден и Cooper – с менеджерами Nicholson уже пытались договориться о слиянии, но не получилось. В реальности стороны в конечном итоге сошлись на $48 за акцию. В принципе 13 % ($6 на акцию) – тоже неплохая премия для Эванса за два месяца работы.

Далее, что делать с остальными 86 000 акций, которые надо купить? Здесь Cooper провела «зачистку рынка». Сейчас объясню что это такое. Компания понимает, что на рынке много акций, которыми владеют спекулянты. CFO в этом случае звонит своим инвестиционным банкирам и просит «зачистить рынок» (sweep the market). Мы знаем, что реальная цена акций Nicholson для Cooper зашкаливает за $80, так что в цене можно особо не стесняться. К тому же у Cooper есть две недели на то, чтобы сделать это незаметно: пока еще она не превысила порог владения в 5 % – не надо сообщать SEC. Сообщить придется через 10 дней после начала дополнительной скупки.

В конечном итоге инвестиционный банк выкупил для Cooper на открытом рынке 101 000 акций в среднем по $48 за акцию. В середине июня Cooper уведомила менеджеров Nicholson, что у компании теперь новый владелец. Далее последовала немая сцена в стиле гоголевского «Ревизора».

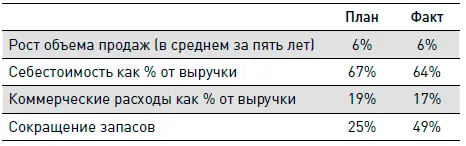

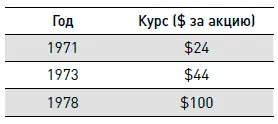

В итоге история поглощения Nicholson File стала историей успеха – все синергии были реализованы, планы сокращения издержек были даже перевыполнены:

Все это, естественно, отразилось и в цене акций Cooper Industries:

Кто выигрывает от M&A?

Кто выигрывает в результате поглощений и биддинговых войн? Статистика показывает, что слияния и поглощения создают добавленную стоимость: NPV объединенной компании получается больше, чем NPV отдельных компаний (по статистике в среднем на 7 %). Однако вся «соль» заключается в статистических данных о том, кто получает львиную долю создаваемой дополнительной стоимости. Как показывает статистика это акционеры компании-цели. Как мы видим, в «цивилизованных» поглощениях, акционеры компании-цели получают существенную премию к рыночной цене акций до поглощения. Большая часть NPV от синергий уходит им.

Что же касается курса акций агрессора, то, несмотря на активную роль агрессора в транзакции, курс его акций при объявлении о поглощении обычно повышается, но значительно ниже, чем у цели (в среднем на 4 %, если рынок верит в выгодность сделки). Дело в том, что самым сложным моментом является воплощение планируемых синергий в жизнь. По статистике большая часть поглощений в конечном итоге не являются успешными, то есть агрессор не может полностью реализовать запланированные синергии. В этом случае инвесторы как бы берут паузу для лучшей оценки акций агрессора после поглощения. Если агрессор сможет реализовать синергии и покажет запланированные финансовые результаты, курс акций вырастет.

Структурирование предложений о поглощении

Важный момент проведения M&A-сделки – это правильное структурирование своего предложения для цели. Правильно структурированное предложение позволяет ликвидировать разницу между оценкой цели со стороны агрессора и акционеров цели. Форма платежа, в которой выставляется предложение, позволяет правильно распределить риски. Давайте разберем небольшой пример, чтобы понять, как можно структурировать предложение о покупке, и посмотреть, как инвесторы оценивают различные виды предложений о покупке.

Предположим, у нас есть две компании:

Читать дальшеИнтервал:

Закладка: