Алексей Герасименко - Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов

- Название:Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2013

- Город:Москва

- ISBN:978-5-9614-4328-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Герасименко - Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов краткое содержание

Из этой книги вы узнаете, каковы основные задачи финансового директора; как выглядит организационная структура финансовой функции в компании; как оценивать проекты вложений в оборудование и новые технологии; как оценивать стоимость компании в целом; как определить оптимальную структуру капитала компании и многое другое.

Книга написана на базе практического опыта работы с финансами и инвестициями. Западные концепции изложены в сравнении с российской спецификой.

Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

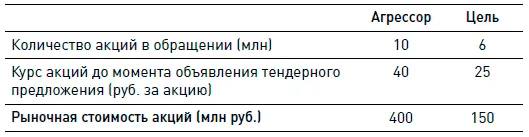

Предположим, что синергии от слияния составляют 20 млн руб.

Рассмотрим различные варианты предложений о покупке цели.

• Агрессор предлагает купить 100 % акций цели по 30 руб. за акцию. Что произойдет в этом случае? В этом случае общая премия сверх текущей рыночной стоимости, которую заплатит агрессор, составит (30–25) × 6 = 30 млн руб. При условии, что синергии от слияния составляют всего 20 млн руб., то есть агрессор переплачивает 10 млн руб. сверх имеющихся синергий, курс акций агрессора должен стать (400 – 10) / 10 = 39 руб. за акцию, то есть упасть на 1 руб. (2,5 %).

• Агрессор предлагает за одну акцию цели 10 руб. денежными средствами и 0,5 своих акций.Формально это предложение имеет ту же ценность – 30 руб. за акцию цели. Однако давайте посмотрим на него внимательнее. В результате сделки стоимость объединенной компании составит:

При поглощении будет выпущено 0,5 × 6 млн = 3 млн новых акций цели. Соответственно общее количество акций цели после завершения поглощения составит 10 + 3= 13 млн акций. Курс акций цели станет 510 / 13 = 39,23 руб. за акцию. В этом случае он упадет, но не на 1 руб., как в предыдущем случае, а на 77 коп. За счет структурирования предложения как смеси денежных средств и акций агрессор смог перенести часть рисков того, что он переплачивает за цель, на акционеров цели. Кстати, используя эту же логику расчета, вы можете увидеть, как оценивают синергии поглощения инвесторы. Если после завершения поглощения курс акций агрессора падает, значит инвесторы считают, что синергии от поглощения недостаточно большие, чтобы оправдать уплаченную премию. Если растет – наоборот. Проделав сходный расчет, вы можете легко оценить значение синергий количественно.

Обычно при переговорах между агрессором и целью существуют разногласия относительно оценки стоимости цели. Это нормально – цель хочет продаться как можно дороже. Для того чтобы правильно структурировать предложение, вам надо понять, в чем кроется основа разногласий между агрессором и целью. Для этого часто в переговорах о поглощении, особенно при поглощении частной компании, представители агрессора садятся вместе с представителями цели и вместе начинают обсуждать финансовую модель. При этом обсуждении всплывают все имеющиеся разногласия. Например, основной проблемой может стать ставка дисконтирования или стоимость ключевого ресурса. В этом случае можно структурировать условия сделки таким образом, чтобы ликвидировать эту разницу во мнениях. Например, в 1991 году нефтяная компания Apache проводила переговоры о покупке у другой нефтяной компании – Amoco – одного из ее подразделений. В ходе переговоров стало ясно, что камнем преткновения в оценке является прогнозная цена на нефть в течение нескольких следующих лет. У Amoco был на этот счет более оптимистичный взгляд, чем у Apache. Сделка могла развалиться, но стороны договорились, что сделку проведут по условиям Apache, однако, при этом Apache обязалась компенсировать Amoco разницу в оценке в случае, если фактическая цена на нефть в течение следующих двух лет превысит заложенные в оценку Apache прогнозы. Такая структура дополнительного соглашения позволила ликвидировать разницу в прогнозах относительно ключевых показателей работы компании и позволила провести сделку.

Защита от поглощения

В кейсе Nicholson File мы уже начали говорить о вариантах защиты от поглощения. Давайте обсудим этот вопрос более подробно.

Первый фундаментальный вопрос – а нужно ли вообще защищаться от поглощения? В самом деле, как мы видим, в результате «цивилизованных» поглощений акционеры как агрессора, так и цели получают премию. Сделки M&A помогают «раскрыть» стоимость недооцененных компаний, помогают компаниям избавиться от неэффективных менеджеров. Может быть, вообще не стоит защищаться от поглощений? И это действительно актуальный вопрос. В самом деле, если менеджеры не в состоянии поднять курс акций компании, если внешние инвесторы приходят и за пару месяцев создают для акционеров цели больше денег, чем менеджеры заработали для них за многие годы, стоит ли защищать компании от поглощений? Почему, когда кто-то неожиданно предлагает акционерам за их акции на 40 % больше денег, менеджеры цели неожиданно просыпаются и начинают усиленно вещать, что, оказывается, 40 % роста курса акций – это мало? Что они годами делали до этого? Почему сами не смогли достичь такого уровня курса акций? Это все очень жесткие вопросы, которые акционеры периодически ставят перед менеджерами в основном в судебных исках (особенно в США).

Тем не менее на практике очень многие компании используют различные методы защиты от поглощений. Основное объяснение этому феномену, которое обычно дают менеджеры компании-цели, таково: приемы защиты помогают «вытянуть» из агрессора дополнительную премию для акционеров цели (в основном эти приемы нацелены на то, чтобы сделать недружественное поглощение более затратным для агрессора). Иногда, конечно, менеджеры маскируют желанием максимизировать стоимость акций простой инстинкт самосохранения: желание сохранить свою независимость и рабочие места. Как говорится, ради такой «благородной» цели никаких денег акционеров не жалко.

Первым и наиболее эффективным приемом защиты от поглощения является, безусловно, эффективное управление компанией. В первую очередь объектами недружественных поглощений становятся неэффективные компании. Что нужно сделать эффективному менеджеру, чтобы не провоцировать потенциальных претендентов на тендерное предложение? Примерно следующее.

• Просто быть эффективным.По таким показателям, как рентабельность, рост и т. д., компании надо быть как минимум не хуже конкурентов. Ведите постоянный мониторинг своего положения относительно конкурентов.

• Не быть слишком консервативным в структуре капитала.Часто объектом недружественных поглощений становятся компании с малым левериджем. В этом случае агрессор берет под сделку значительный заем, обеспеченный принципиально активами самой цели. Компанию фактически покупают за ее же деньги.

• Вовремя возвращать деньги акционерам в виде дивидендов или байбэков.Лишний кэш на балансе – это лишние деньги для агрессора, за счет которых он может поглотить компанию.

• Вести открытые отношения с инвесторами.Чем более компания открыта для инвесторов, тем меньше риски для инвесторов, тем выше курс акций, тем ниже риск того, что акции компании будут недооценены рынком.

Читать дальшеИнтервал:

Закладка: