Алексей Герасименко - Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов

- Название:Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2013

- Город:Москва

- ISBN:978-5-9614-4328-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Герасименко - Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов краткое содержание

Из этой книги вы узнаете, каковы основные задачи финансового директора; как выглядит организационная структура финансовой функции в компании; как оценивать проекты вложений в оборудование и новые технологии; как оценивать стоимость компании в целом; как определить оптимальную структуру капитала компании и многое другое.

Книга написана на базе практического опыта работы с финансами и инвестициями. Западные концепции изложены в сравнении с российской спецификой.

Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Стиль управления Richardson-Vicks отражал необходимость поддержания уровня дохода членов семьи. Компания старалась избегать риска. В последние 5 лет компания существенно изменилась. В 1981 году Richardson-Vicks продала компании Dow Chemical свое подразделение по разработке и производству рецептурных лекарств Merrill National Laboratories. Рецептурные лекарства требовали существенных вложений в исследования и разработки, а также в тестирование продукта. В отличие от них безрецептурные лекарства строились на компонентах, известных в течение многих лет и уже многократно протестированных. Риск разработки и продажи безрецептурных лекарств был значительно ниже риска разработки рецептурных лекарств.

Вместе с Merrill из компании «ушли» и основные мощности по исследованиям и разработкам новых продуктов. Общие затраты на R&D в 1985 году составили $34,2 млн, из которых $14 млн ушло в работы по потребительским продуктам и $19 млн – в лекарства. Кроме того, в результате продажи Merrill остались незадействованными значительные мощности Richardson-Vicks по дистрибуции. Чтобы использовать этот момент, компания приняла стратегию, состоявшую из двух основных элементов.

Во-первых, Richardson-Vicks решила восполнить недостаток R&D за счет покупки новых продуктов, в которых вложения в исследования и разработки по большей части были завершены. Обычно такие продукты уже продавались на местном уровне. Идея Richardson-Vicks была в том, чтобы немного адаптировать эти продукты для продвижения на больших рынках и использовать для их продвижения свою обширную дистрибьюторскую сеть. В рамках воплощения в жизнь этой идеи Richardson-Vicks в 1982 году приобрела три вида шампуней: Vidal Sassoon, Pantene и Keramine. Все эти продукты к 1985 году дали прирост продаж $150 млн. Во-вторых, компания понимала, что защита и расширение позиций ее ведущих продуктов при отсутствии существенных вливаний в R&D требует увеличения затрат на рекламу и продвижение. В результате между 1981 и 1985 годами затраты Richardson-Vicks на рекламу и продвижение продуктов выросли на 32 % (см. таблицу).

Однако новая стратегия не привела к особым успехам. Между 1981 и 1985 годами прибыль упала на 13 %. Новые продукты и усиленная реклама не смогли обеспечить прирост продаж и прибыли. В течение этих четырех лет с учетом инфляции продажи упали. При этом рынок в целом во всех сегментах потребительских продуктов, где присутствовала Richardson-Vicks, показывал в этот период рост в 6–8 % в год.

Неудивительно, что акции компании в этот период не показывали существенного роста. За четыре года курс акций вырос всего на $3 и к концу июня 1985 года составлял $34 за акцию. В то же время биржевой индекс S&P 500 за этот же период вырос на 47 %. По рынку стали ходить упорные слухи о том, что Richardson-Vicks может стать объектом для недружественного поглощения.

Защитные меры

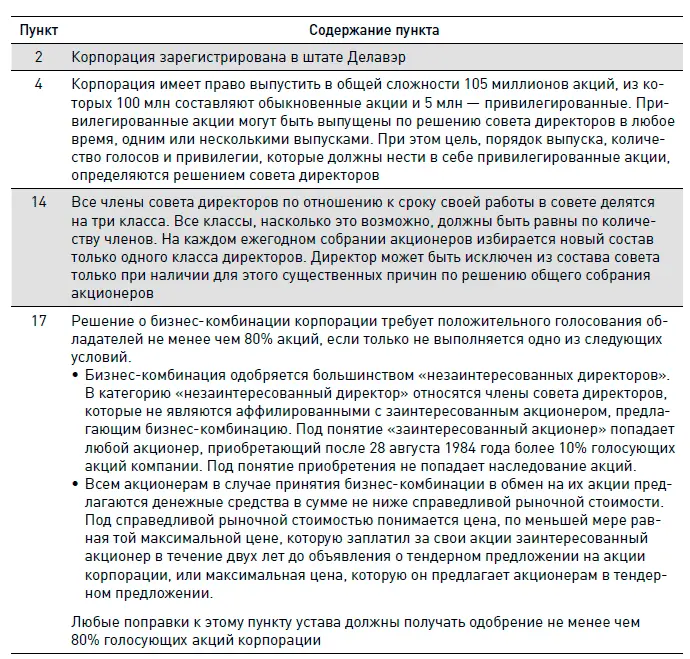

Обеспокоенные возможностью потерять контроль над компанией, топ-менеджеры Richardson-Vicks решили предпринять ряд мер по защите от враждебного поглощения. Осенью 1984 года на суд общего собрания акционеров был представлен и принят акционерами ряд поправок в устав компании. Вот выдержка из некоторых статей устава:

В качестве дополнительной меры защиты менеджеры Richardson-Vicks рассматривали продажу периферийных для ключевого бизнеса компании подразделений: Formby’s и J.T. Baker. Предварительные запросы потенциальных покупателей говорили о том, что в случае продажи компания может получить за Formby’s и J. T. Baker $116 млн.

Unilever и покупка Richardson-Vicks: и хочется, и колется

Unilever была крупнейшей в мире компанией по производству потребительских товаров. В 1985 году ее выручка составила $24,2 млрд. Ближайшим конкурентом Unilever была Procter & Gamble, продажи которой в 1985 году были в 2 раза ниже. Однако в США ситуация была иной: в США Unilever через свое американское подразделение Lever Bros получала 20 % выручки, в то время как Procter & Gamble – 85 % выручки.

Конкуренция между этими компаниями во всех секторах в США была острой. Чтобы увеличить свою долю рынка, Unilever за 1981–1985 годы увеличила свои рекламные расходы в США в два раза. Несмотря на это рыночная доля наиболее важных продуктов Unilever в США упала. Произошло это главным образом по следующим причинам.

• Конкуренты также значительно увеличили свои рекламные бюджеты. Такой высокий спрос на рекламу привел к эскалации цен на рекламное время, которые за 3 года увеличились практически наполовину. В то же время аудитория основных сетевых телеканалов особенно в прайм-тайм стала падать. В результате увеличение расходов не привело к серьезному изменению количества рекламных роликов, которые видел средний потребитель.

• Конкуренты выпустили на рынок ряд новых продуктов, которые «скушали» часть доли рынка у продуктов Unilever.

Видя значительное давление новых продуктов конкурентов и относительную неэффективность рекламы, Unilever решила изменить свою стратегию развития в США и перенаправить часть высвободившихся средств в R&D. Расходы компании на R&D увеличились с $62 млн в 1984 году до $102 млн в 1985-м. В то же время рекламный бюджет был сокращен на $50 млн.

Потенциальное поглощение Richardson-Vicks должно было принести Unilever несколько возможных областей для реализации синергий. Во-первых, дистрибьюторские сети компаний в мире существенно пересекались. По оценкам Unilever, компания могла сэкономить в год до $30 млн за счет сокращения дублирующихся затрат на дистрибуцию.

Использование обширной международной дистрибьюторской сети Unilever для распространения продуктов Richardson-Vicks, а также возможность расширения дистрибуции в США за счет использования сети Richardson-Vicks, должны были привести к росту продаж. Unilever оценивала, что в этом случае рост годовых объемов продаж Richardson-Vicks можно было увеличить с текущих 3 % до 5 % в год.

Потенциальные возможности были и в области ликвидации пересекающихся расходов по R&D, прежде всего в сегменте потребительских товаров. По мнению Unilever, использование ее R&D-базы могло помочь существенно сократить расходы на R&D потребительских товаров Richardson-Vicks, что позволило бы сэкономить до $12 млн в год.

Это позволяло дать существенную премию к текущему курсу акций Richardson-Vicks. Однако первым оставался вопрос характера сделки: делать поглощение дружественным или объявлять тендерное предложение? Конечно, дружественное поглощение было предпочтительным вариантом. Это помогло бы предотвратить возможную продажу ключевых активов Richardson-Vicks, в которых была заинтересована Unilever, таких как Pantene и Vidal Sassoon. Дружественное поглощение позволило бы избежать борьбы с отравленными пилюлями, которые Richardson-Vicks заложила в свой устав.

Читать дальшеИнтервал:

Закладка: