Алексей Герасименко - Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов

- Название:Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2013

- Город:Москва

- ISBN:978-5-9614-4328-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Герасименко - Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов краткое содержание

Из этой книги вы узнаете, каковы основные задачи финансового директора; как выглядит организационная структура финансовой функции в компании; как оценивать проекты вложений в оборудование и новые технологии; как оценивать стоимость компании в целом; как определить оптимальную структуру капитала компании и многое другое.

Книга написана на базе практического опыта работы с финансами и инвестициями. Западные концепции изложены в сравнении с российской спецификой.

Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Однако, с другой стороны, менеджеры Unilever не были уверены в том, что они смогут сделать менеджерам Richardson-Vicks достаточно привлекательное предложение, особенно учитывая тот факт, что больше 80 лет Richardson-Vicks работала в качестве независимой компании, которую контролировала семья Ричардсонов. У Ричардсонов, очевидно, не было желания терять контроль и становиться частью Unilever. В этом случае переговоры о слиянии могли дать Richardson-Vicks время на разработку лучшей стратегии защиты и время на поиск возможного альтернативного покупателя на ее активы.

Кроме того, особенности владения акциями членов семьи Ричардсонов создавали потенциальную дополнительную возможность для враждебного поглощения через тендерное предложение. Дело в том, что большая часть владения акциями членов семьи Ричардсонов была реализована через трасты (доверительное управление). В этом случае акциями управлял не член семьи, а доверительный управляющий. Доверительный управляющий был законодательно обязан максимизировать выгоду для члена семьи, даже если решение управляющего шло вразрез с решением самого члена семьи. В этом случае при наличии достаточной премии к курсу акций (то есть если сумма, предлагаемая за акции, будет существенно выше стоимости Richardson-Vicks как независимой компании) доверительные управляющие были бы обязаны продать акции по тендерному предложению.

Еще одним моментом было возможное появление альтернативных претендентов на Richardson-Vicks. Основным возможным претендентом был ближайший конкурент – Procter & Gamble. Синергии, которые Procter & Gamble могла получить от слияния с Richardson-Vicks, практически совпадали с эффектом для Unilever. У Procter & Gamble, однако, был достаточно большой бизнес по производству и продаже лекарств, который дополнительно совпадал с продуктовыми линиями Richardson-Vicks. За счет этого Procter & Gamble могла дополнительно сэкономить на R&D-расходах в разработке лекарств. Unilever при этом лекарствами не занималась.

У Unilever уже был опыт недружественного поглощения. В конце 1983 года компания завершила поглощение британской чайной компании Brook Bond. Весной 1983 года инвестиционный банк Lazard Freres, нанятый Unilever для анализа возможностей усиления продуктового ряда Unilever, предложил Unilever поглощение Brook Bond. Оно позволило бы Unilever стать мировым лидером по производству чая. К середине июля компания уже проработала план быстрой интеграции Brook Bond в структуру Unilever, а также план продажи непрофильных подразделений Brook Bond по торговле лесом, а также мясоперерабатывающего бизнеса. Начальная стратегия подразумевала покупку на открытом рынке до 5 % акций Brook Bond, затем резкую утреннюю скупку акций, чтобы достичь 15 % и объявление в этот же день тендера на оставшиеся акции Brook Bond.

Четкому исполнению задуманного планам, однако, помешало тендерное предложение на акции Brook Bond, которое выставила британская сахарная компания Tate & Lyle. Unilever неожиданно вмешался в игру своим вечерним бидом 2 сентября 1983 года. CEO Brook Bond узнал о предложении Unilever только из вечерних новостей ВВС. К обеду следующего дня у Unilever уже было около половины всех акций Brook Bond.

Теоретически Unilever могла объявить тендерное предложение на акции Richardson-Vicks уже в середине июля. Это максимизировало бы элемент неожиданности и предотвратило бы возможное слияние Richardson-Vicks с кем-то еще. Однако общее собрание акционеров Richardson-Vicks, на котором можно было бы проголосовать за слияние компании с Unilever, было намечено только на 22 октября.

Триумвирату руководителей Unilever надо было принимать решение.

Разбор полетов Richardson-Vicks

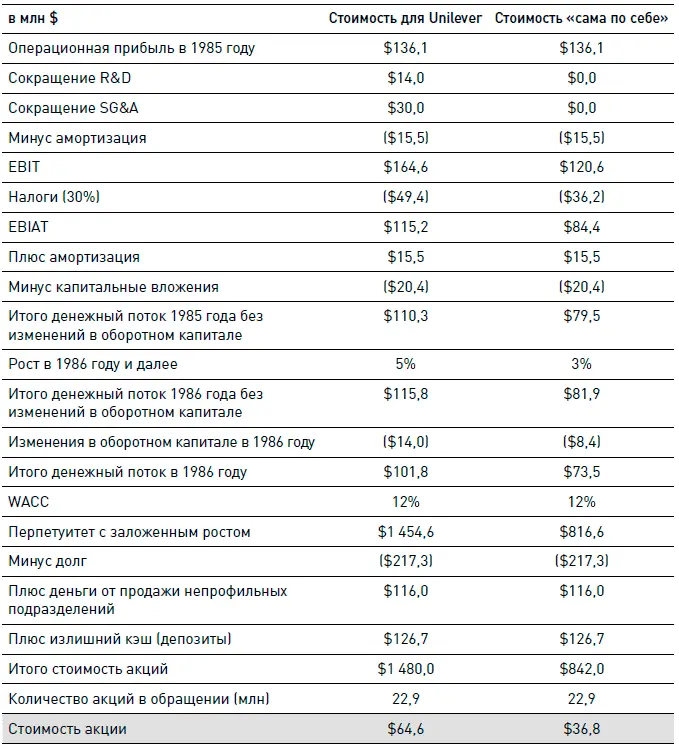

Прежде чем говорить о стратегии поглощения, нам нужно оценить, сколько может стоить Richardson-Vicks для Unilever и сама по себе. Если дополнительная премия к акциям невелика, то игра может и не стоить свеч. Давайте попробуем это сделать (см. таблицу – модель на www.gerasim.biz).

Понятно, что наша модель весьма приблизительна, так что в ее точности есть определенный лаг. Итак, стоимость акций Richardson-Vicks для Unilever составляет порядка $65 за акцию. По сравнению с текущим курсом в $34 за акцию это премия практически в 100 % стоимости. Вполне достаточно для начала войны за контроль.

Действительно, менеджеры Richardson-Vicks потеряли контроль над эффективностью компании. Richardson-Vicks стала вкладываться в рекламу, потеряв способность выпускать на рынок новые продукты. Это привело к потере части рынка и эскалации расходов на рекламу без повышения эффективности рекламы. Как мы уже говорили, возможности поглощения – это мера для ликвидации неэффективных компаний и неэффективных менеджеров.

Кроме того, для такой оценки есть и объективные причины – возможности получения синергий в большой компании. Часто именно по этой причине большие компании поглощают меньшие по размеру, особенно те, у которых нет существенного роста курса акций и результаты которых отстают от средних в индустрии.

Что ж, мы видим, что потенциально война вполне привлекательна. Вопрос лишь в том, как структурировать поглощение. Безусловно, вариант дружественного поглощения предпочтителен. Но поглощения семейных компаний могут быть мирными, если они вызваны неким разладом в семье владельцев. В данном же случае, очевидно, Ричардсоны не спешили расставаться с компанией. К тому же недавнее враждебное поглощение Brook Bond не способствовало бы росту доверия к Unilever со стороны Ричардсонов. В такой ситуации враждебное поглощение выглядит достаточно привлекательно, чтобы забыть о неблагоприятных факторах.

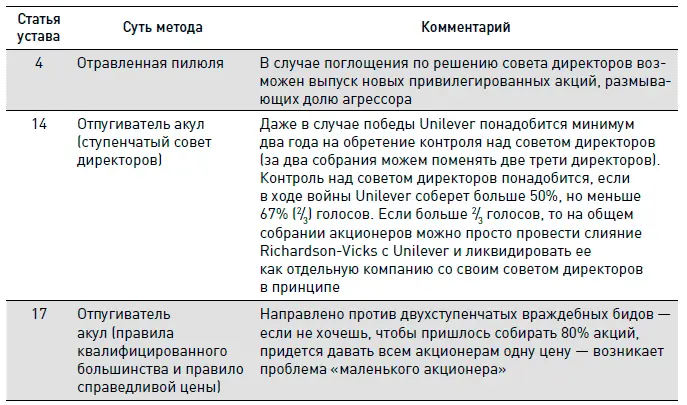

Каковы основные тревожные факторы в потенциальном поглощении? Это прежде всего те отравленные пилюли и отпугиватели акул, которые «зашиты» в устав Richardson-Vicks:

Каковы могут быть возможные варианты развития событий в случае объявление тендерного предложения? Их может быть несколько:

• По тендеру Unilever получает меньше 50 % акций – это поражение, бид не стоит реализовывать. По результатам отказываемся от поглощения.

• По тендеру Unilever получает больше 80 % акций – это победа, голосуем за слияние, получаем необходимый результат. Однако этот вариант требует покупки части акций, принадлежащих семье Ричардсонов.

• По тендеру Unilever получает больше 50 %, но меньше 80 % голосов – это неполная победа. Проголосовать за слияние уже не получится, но можно получить контроль над компанией через совет директоров. В этом случае Unilever придется подождать год с момента первого собрания акционеров – на первом собрании меняем треть директоров на своих, на втором – еще треть. При 2/3 голосов директоров меняем менеджеров.

Читать дальшеИнтервал:

Закладка: