Фрэнк Фабоцци - Рынок облигаций. Анализ и стратегии

- Название:Рынок облигаций. Анализ и стратегии

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2007

- Город:Москва

- ISBN:978-5-9614-2207-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Фрэнк Фабоцци - Рынок облигаций. Анализ и стратегии краткое содержание

Эта книга – прекрасный учебник для любого финансиста. Из нее читатель узнает о: фундаментальных характеристиках облигаций; типах эмитентов; сроках погашения облигаций и их значимости; ценных бумагах с фиксированной и плавающей ставкой; облигациях со встроенными опционами и влиянии встроенных опционов на денежный поток облигаций; типах встроенных опционов; конвертируемых облигациях; видах рисков инвестора в ценные бумаги с фиксированным доходом; некоторых способах классификации финансовых инноваций; инструментах управления портфелем облигаций и многом другом.

Во второе издание добавлены главы, касающиеся моделирования процентных ставок и кредитного риска, а также кредитного анализа корпоративных облигаций.

Книга рассчитана на сотрудников финансовых компаний и банков, инвесторов, а также студентов и преподавателей экономических вузов.

В формате epub сохранен издательский макет.

Рынок облигаций. Анализ и стратегии - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Мы показали, как можно вычислить будущую стоимость инвестиций. Объясним теперь обратный процесс, а именно: как определить количество денег, которые надо вложить сегодня для получения определенной стоимости в будущем. Такая сумма денег получила название приведенной стоимости. Поскольку, как будет сказано далее в этой главе, цена любого финансового инструмента – это приведенная стоимость его предполагаемого денежного потока, понятие приведенной стоимости необходимо уяснить всякому инвестору, желающему разобраться в механизме ценообразования инструментов с фиксированным доходом.

Итак, мы хотим узнать, каким образом определить размер денежной суммы, которую надо инвестировать сегодня под процент r , выплачиваемый раз в период в течение n периодов, чтобы получить заданную будущую стоимость. Формула вычисления может быть получена из формулы (2.1), предназначенной для подсчета будущей стоимости инвестиции ( Р 0):

Заменим Р 0на приведенную стоимость (PV):

Выражение в скобках – это приведенная стоимость одного доллара. Оно показывает, сколько должно быть вложено сегодня, для того чтобы через n периодов получить $1 при условии существования процентных ставок, равных r , в течение каждого периода.

Процесс вычисления приведенной стоимости носит название дисконтирования. Приведенная стоимость, таким образом, иногда называется дисконтированной стоимостью, а процентные ставки – дисконтными ставками.

Продемонстрируем действие формулы (2.3) на конкретном примере. Допустим, что портфельный менеджер может приобрести финансовый инструмент, который через семь лет принесет $5 млн при отсутствии промежуточных денежных потоков. Портфельный менеджер хочет получать на свои инвестиции 10 % годовых. Приведенная стоимость инвестиций должна быть подсчитана как:

Оказывается, что инвестирование в настоящий момент суммы $2 565 791 под 10 % годовых через семь лет принесет $5 млн. Допустим, что данный финансовый инструмент продается дороже, чем за $2 565 791. Это значит, что, купив его по цене, превышающей $2 565 791, портфельный менеджер получит от своих инвестиций меньше, чем 10 % годовых. И наоборот: если финансовый инструмент продается дешевле, чем за $2 565 791, портфельный менеджер получит от своих инвестиций больше, чем 10 % годовых.

Существуют два основных свойства приведенной стоимости, которые читатель должен себе уяснить. Во-первых, для данной будущей стоимости в установленный момент времени в будущем, чем выше процентные (или дисконтные) ставки, тем ниже приведенная стоимость. Причина падения приведенной стоимости с ростом процентных ставок легко объяснима: чем больше процентные ставки, под которые совершаются в настоящий момент инвестиции, тем меньшая сумма денег должна быть вложена, чтобы получить заданную будущую стоимость.

Второе свойство приведенной стоимости: при данных процентных (дисконтных) ставках, чем длиннее временной горизонт, по окончании которого должна быть получена будущая стоимость, тем ниже приведенная стоимость. Описанный эффект объясняется следующим образом: на более продолжительном отрезке времени успевает накопиться бо́льшая сумма процентных выплат. Таким образом, начальная инвестируемая сумма может быть меньше.

Приведенная стоимость серии будущих стоимостей

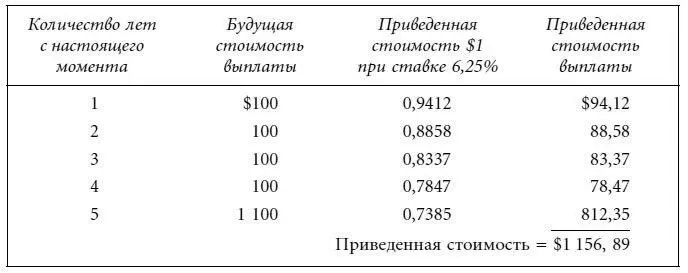

В большинстве встречающихся в ходе управления портфелем ситуаций финансовый инструмент генерирует серию будущих стоимостей. Определить приведенную стоимость серии будущих стоимостей можно, если подсчитать сначала приведенную стоимость каждой из будущих стоимостей. Затем, для вычисления приведенной стоимости всей серии в целом, следует сложить полученные значения будущих стоимостей.

Формула в этом случае будет выглядеть так:

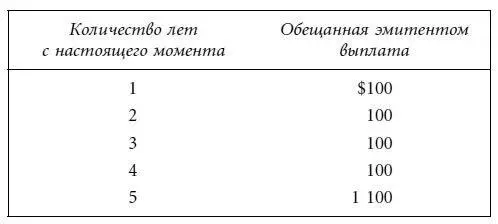

Предположим, например, что портфельный менеджер собирается купить финансовый инструмент, от которого следует ожидать следующих выплат:

Допустим, что портфельный менеджер хотел бы инвестировать под 6,25 % годовых. Приведенная стоимость данной инвестиции может быть вычислена следующим образом:

Приведенная стоимость обычного аннуитета

Неизменная сумма денег (в долларах), получаемая через равные промежутки времени или выплачиваемая раз в год, называется аннуитетом. Если первую выплату инвестор получает через один период, считая с настоящего момента, аннуитет называется обычным. Существует также форма немедленной выплаты, которую, однако, мы не будем здесь рассматривать – в данной книге речь пойдет только об обычном аннуитете.

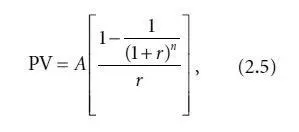

Вычисление приведенной стоимости обычного аннуитета производится следующим образом: сначала подсчитываются приведенные стоимости каждой из будущих стоимостей, затем все полученные значения суммируются. Возможно также использование следующей формулы:

где А – размер аннуитета (в долларах). Выражение в скобках – это приведенная стоимость обычного аннуитета, равного $1, для n периодов.

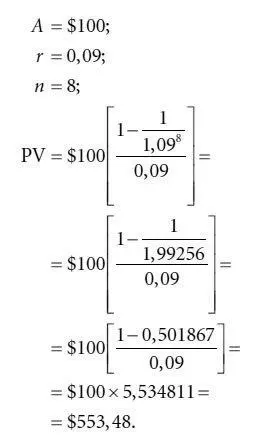

Предположим, что от своих инвестиций инвестор в течение восьми лет рассчитывает получать по $100 в конце каждого года; дисконтная ставка, используемая для дисконтирования, равна 9 %. Приведенная стоимость такого обычного аннуитета составит:

Приведенная стоимость в случае выплат, производимых чаще одного раза в год

Вычисляя приведенную стоимость, мы предполагали, что будущая стоимость будет выплачена или получена раз в год. В реальной практике, между тем, будущую стоимость инвестор может получать чаще, чем раз в год. В подобной ситуации формулу, принятую нами для установления значения приведенной стоимости, следует уточнить. Во-первых, годовая процентная ставка делится на количество выплат в год. (В действительности такой метод уточнения величины процентной ставки не является корректным. Научно обоснованный метод уточнения данного значения приводится в главе 3.) Так, если будущие стоимости выплачиваются раз в полгода, годовая процентная ставка делится на 2; если они выплачиваются раз в квартал, годовую процентную ставку следует делить на 4. Во-вторых, число периодов, в течение которых инвестор будет получать будущую стоимость, должно быть уточнено путем умножения числа лет на количество выплат в год.

Читать дальшеИнтервал:

Закладка: