Фрэнк Фабоцци - Рынок облигаций. Анализ и стратегии

- Название:Рынок облигаций. Анализ и стратегии

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2007

- Город:Москва

- ISBN:978-5-9614-2207-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Фрэнк Фабоцци - Рынок облигаций. Анализ и стратегии краткое содержание

Эта книга – прекрасный учебник для любого финансиста. Из нее читатель узнает о: фундаментальных характеристиках облигаций; типах эмитентов; сроках погашения облигаций и их значимости; ценных бумагах с фиксированной и плавающей ставкой; облигациях со встроенными опционами и влиянии встроенных опционов на денежный поток облигаций; типах встроенных опционов; конвертируемых облигациях; видах рисков инвестора в ценные бумаги с фиксированным доходом; некоторых способах классификации финансовых инноваций; инструментах управления портфелем облигаций и многом другом.

Во второе издание добавлены главы, касающиеся моделирования процентных ставок и кредитного риска, а также кредитного анализа корпоративных облигаций.

Книга рассчитана на сотрудников финансовых компаний и банков, инвесторов, а также студентов и преподавателей экономических вузов.

В формате epub сохранен издательский макет.

Рынок облигаций. Анализ и стратегии - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

14

Подробнее об этих мерах спреда доходности см. Frank J. Fabozzi, Steven V. Mann, Floating Rate Securities (New York: John Wiley & Sons, 2000), глава 3.

15

Общее будущее количество денег, вычисляемое на этом этапе, отличается от значения общей прибыли в абсолютном (денежном) выражении, подсчитанного нами в предыдущем разделе, где речь шла о значимости размера процента на процент. Общая прибыль, которую мы получили тогда, включала только прирост капитала (или убыток, если он имел место) и не была связана с ценой покупки, учтенной при подсчете общего количества денег. Таким образом:

16

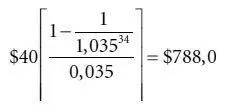

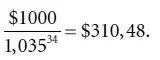

Приведенная стоимость 34 купонных выплат, дисконтированная по 3,5 %, равна:

Приведенная стоимость номинала, дисконтированная по 3,5 %:

Предполагаемая цена продажи равна сумме $788,03 и $310,48, т. е. $1098,51.

17

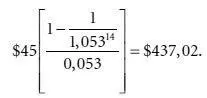

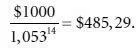

Приведенная стоимость купонных выплат, дисконтированная по 5,3 %, равна:

Приведенная стоимость номинала, дисконтированная по 5,3 %:

Предполагаемая цена продажи равна сумме $437,02 и $485,29, т. е. $922,31.

18

Формула (4.1) предполагает, что следующая купонная выплата состоится ровно через шесть месяцев с настоящего времени и накопленный купонный доход отсутствует. Как мы уже объясняли в главе 2, данную модель несложно приспособить к ситуации, когда купонная выплата ожидается менее чем через шесть месяцев: цена должна быть уточнена с поправкой на накопленный купонный доход.

19

Фредерик Маколей впервые ввел этот термин в исследовании, опубликованном в 1938 году Национальным бюро экономических исследований: данная мера была использована вместо срока до погашения для обозначения приблизительного значения средней продолжительности времени, в течение которого инвестиция в облигацию находится в обращении (см. Frederick Macaulay, S ome Theoretical Problems Suggested by the Movement of Interest Rates, Bond Yields, and Stock Prices in the U.S. Since 1856 (New York: National Bureau of Economic Research, 1938)). Исследуя чувствительность финансовых учреждений к изменению процентных ставок, Редингтон и Сэмюэльсон, независимо друг от друга, также пришли к осознанию необходимости введения меры дюрации (см. F. M. Redington, «Review of the Principle of Life Office Valuation», Journal of the Institute of Actuaries , 1952, pp. 286–340; и Paul A. Samuelson, «The Effect of Interest Rates Increases on the Banking System», American Economic Review , March 1945, pp. 16–27).

20

Первое выражение в скобках в формуле (4.9) – это приведенная стоимость купонных выплат из формулы (2.7), дисконтированная по у .

21

Это утверждение не распространяется на долгосрочные облигации с большим дисконтом.

22

В частности, используются номинальный спред, спред нулевой волатильности и спред с учетом опциона.

23

Ряд Тейлора, описание которого можно найти в учебниках по математическому анализу, используется для аппроксимации функций. В данном случае аппроксимируемой функцией является зависимость цены от доходности.

Интервал:

Закладка: