Фрэнк Фабоцци - Рынок облигаций. Анализ и стратегии

- Название:Рынок облигаций. Анализ и стратегии

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2007

- Город:Москва

- ISBN:978-5-9614-2207-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Фрэнк Фабоцци - Рынок облигаций. Анализ и стратегии краткое содержание

Эта книга – прекрасный учебник для любого финансиста. Из нее читатель узнает о: фундаментальных характеристиках облигаций; типах эмитентов; сроках погашения облигаций и их значимости; ценных бумагах с фиксированной и плавающей ставкой; облигациях со встроенными опционами и влиянии встроенных опционов на денежный поток облигаций; типах встроенных опционов; конвертируемых облигациях; видах рисков инвестора в ценные бумаги с фиксированным доходом; некоторых способах классификации финансовых инноваций; инструментах управления портфелем облигаций и многом другом.

Во второе издание добавлены главы, касающиеся моделирования процентных ставок и кредитного риска, а также кредитного анализа корпоративных облигаций.

Книга рассчитана на сотрудников финансовых компаний и банков, инвесторов, а также студентов и преподавателей экономических вузов.

В формате epub сохранен издательский макет.

Рынок облигаций. Анализ и стратегии - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Выпуклость: характерные особенности

Для выпуклости всех облигаций без встроенных опционов характерны следующие три основных свойства:

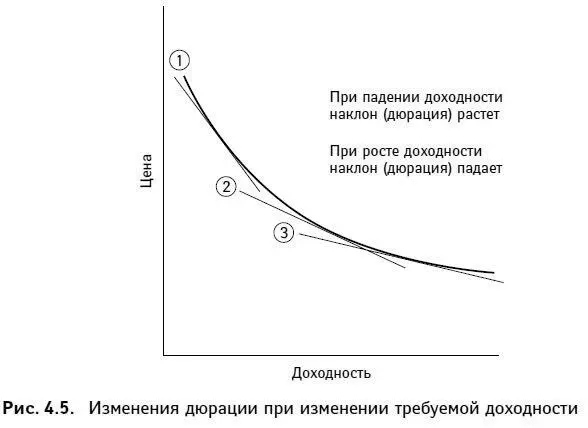

Свойство 1: Если требуемая доходность растет (падает), выпуклость облигации падает (растет). Это свойство носит название положительной выпуклости.

На практике данный феномен выражается следующим образом: если рыночные ставки растут, цена облигации начинает падать. Падение цены замедляется уменьшением дюрации, связанным с ростом требуемой доходности. И наоборот: стоит рыночным ставкам упасть, дюрация возрастет, ускоряя процентное изменение цены. На рынке облигаций без встроенных опционов можно наблюдать оба описанных типа изменений дюрации.

Данное свойство мы графически изобразили на рис. 4.5. Угол наклона касательной уменьшается с ростом процентных ставок. Меньший наклон соответствует меньшей дюрации, характерной для ситуации увеличения требуемой доходности. И наоборот: при уменьшении процентных ставок наклон касательной растет, а значит, увеличивается и дюрация. Данное свойство характерно для всех без исключения облигаций, не имеющих встроенных опционов. Приведенный график позволяет также увидеть, что выпуклость действительно является мерой оценки скорости изменения долларовой дюрации, связанной с изменением рыночных ставок.

Свойство 2: При данных доходности и длительности облигации, более низкий купон обусловливает более высокую выпуклость облигации.

Подтверждением этому выводу могут служить значения выпуклости, полученные нами для шести гипотетических облигаций. Из трех пятилетних облигаций наибольшей выпуклостью обладает бескупонная, наименьшей – облигация с купоном, равным 9 %. Тот же результат получаем, анализируя 25-летние облигации.

Свойство 3: При данных доходности и модифицированной дюрации, чем ниже купон, тем меньше выпуклость.

В инвестиционной практике свойство 3 интерпретируется следующим образом: при данной модифицированной дюрации наименьшая выпуклость характерна для облигаций с нулевым купоном.

ДРУГИЕ ПРОБЛЕМЫ, СВЯЗАННЫЕ С ПРИМЕНЕНИЕМ ДЮРАЦИИ

Мы уже писали о том, что применять дюрацию в качестве единственной меры волатильности цены облигации неразумно. Ниже мы обратимся к двум другим особенностям использования понятия дюрации в инвестиционной практике.

Напомним, что, выясняя характер зависимости между модифицированной дюрацией и волатильностью цены облигации, мы начали анализ с ценового уравнения (4.1). Данная формула предполагает, что все денежные потоки облигации дисконтированы по единой дисконтной ставке (целесообразность этого предположения мы обсуждаем в главе 5, говоря о кривой доходности). В целом, как формула (4.3), так и ее варианты строятся на основании утверждения о том, что кривая доходности является плоской и изменения доходности в любой ее части параллельны. В главе 19 мы доказываем, что применение дюрации в ситуации, когда изменения доходности в разных частях кривой не параллельны, дает не слишком надежный результат. Это особенно важно помнить инвесторам, пытающимся с помощью значения портфельной дюрации выяснить степень чувствительности стоимости портфеля к изменению процентных ставок. Если в портфель входят облигации с различными длительностями, дюрация, как правило, не учитывает неодинаковые изменения процентных ставок для различных длительностей. В конце этой главы мы предложим один из возможных способов измерения чувствительности портфеля в ситуации, когда процентные ставки для разных длительностей меняются на разное число базисных пунктов.

Второе положение, которое следует помнить инвесторам, работающим с понятием дюрации: все выводы, сделанные нами в этой главе, имеют отношение только к облигациям без встроенных опционов. Если изменение доходностей приводит к изменениям предполагаемых денежных потоков облигации (а именно так происходит с облигациями, имеющими встроенные опционы), меры дюрации и выпуклости применимы лишь в некоторых специфических случаях. Волатильность цен облигаций со встроенными опционами мы анализируем в главах 17 и 18.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

Здесь и далее в скобках приводятся американские термины. – Прим. пер.

2

Электронные торговые системы (ECN) – это частные брокерско-дилерские компании, выступающие в качестве участников рынка в системе Nasdaq. Системы кроссинга – системы, разработанные с целью позволить организациям-инвесторам кроссировать ордера, т. е. напрямую подбирать пары покупателей и продавцов, обычно с помощью компьютера.

3

Однако некоторые корпоративные облигации зарегистрированы на NYSE (торгуются в так называемом «зале облигаций» NYSE).

4

Globalization and Canada’s Financial Markets (Ottawa, Ontario, Canada: Supply and Services Canada, 1989), p. 32.

5

Bank for International Settlements, Recent Innovations in International Banking (Basel: BIS, April 1986).

6

Stephen A. Ross, «Institutional Markets, Financial Marketing, and Financial Innovation», Journal of Finance , July 1989, p. 541.

7

Ценообразование облигаций со встроенными колл-опционами описано в главе 17.

8

В главе 4 вводится мера риска процентных ставок, известная как дюрация. Таким образом, сравнимыми мы будем в дальнейшем называть облигации с одинаковой дюрацией, а не сроком до погашения.

9

В промежутке между датами перерасчета купона облигация с обратной плавающей ставкой может торговаться ниже или выше номинала.

10

Облигация с обратной плавающей ставкой может также создаваться на основе свопа процентных ставок – в этом случае отпадает нужда в создании облигации с обычной плавающей ставкой.

11

Исключение составляют облигации, находящиеся в дефолте. Такие облигации котируются без учета накопленного купонного дохода.

12

Напомним, что CF n мы заменяем на М .

13

В главе 4 мы вводим понятие дюрации. Довольно верное приближение доходности портфеля может быть получено при использовании дюрации для взвешивания доходностей к погашению отдельных облигаций, входящих в портфель.

Читать дальшеИнтервал:

Закладка: