Фрэнк Фабоцци - Рынок облигаций. Анализ и стратегии

- Название:Рынок облигаций. Анализ и стратегии

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2007

- Город:Москва

- ISBN:978-5-9614-2207-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Фрэнк Фабоцци - Рынок облигаций. Анализ и стратегии краткое содержание

Эта книга – прекрасный учебник для любого финансиста. Из нее читатель узнает о: фундаментальных характеристиках облигаций; типах эмитентов; сроках погашения облигаций и их значимости; ценных бумагах с фиксированной и плавающей ставкой; облигациях со встроенными опционами и влиянии встроенных опционов на денежный поток облигаций; типах встроенных опционов; конвертируемых облигациях; видах рисков инвестора в ценные бумаги с фиксированным доходом; некоторых способах классификации финансовых инноваций; инструментах управления портфелем облигаций и многом другом.

Во второе издание добавлены главы, касающиеся моделирования процентных ставок и кредитного риска, а также кредитного анализа корпоративных облигаций.

Книга рассчитана на сотрудников финансовых компаний и банков, инвесторов, а также студентов и преподавателей экономических вузов.

В формате epub сохранен издательский макет.

Рынок облигаций. Анализ и стратегии - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Из табл. 4.1 мы знаем, что реальная цена этой облигации при требуемой доходности 11 % равна 57,6712. Таким образом, реальное падение цены составляет 12,6858 (57,6712 – 70,3570). Приблизительное долларовое изменение цены оказывается больше реального изменения. Обратную картину наблюдаем в ситуации падения требуемой доходности. Полученный результат согласуется с утверждениями, высказанными нами ранее. При существенных изменениях требуемой доходности как долларовая, так и модифицированная дюрации не дают адекватной аппроксимации реакции цены. При росте требуемой доходности дюрация представляет результат бо́льшим, чем он есть в действительности, занижая тем самым новую цену. Если требуемая доходность падает, дюрация представляет ценовые изменения меньшими, чем они на самом деле являются, таким образом занижая новую цену.

Дюрация спреда

Показатель дюрации спреда, рассчитываемый участниками рынка, имеет разный смысл у облигаций с фиксированной ставкой и облигаций с плавающей ставкой.

В первом случае, как мы уже объясняли, дюрация является мерой изменения стоимости облигации при движении процентных ставок. Причем, когда говорят о движении ставок, имеют в виду ставку по казначейским бумагам. Доходность неказначейских облигаций устанавливается с некоторым спредом к доходности казначейских бумаг, который представляет своего рода компенсацию за кредитный риск. С ценой неказначейской облигации связан риск изменения спреда, так называемый риск кредитного спреда. В силу рыночных требований кредитный спред способен меняться даже в условиях неизменности казначейской доходности. Меру изменения цены неказначейской облигации с учетом изменения спреда под действием рыночных сил называют дюрацией спреда. Понятно, что у казначейской ценной бумаги дюрация спреда равна нулю.

Дюрация спреда используется по-разному даже в случае облигаций с фиксированной ставкой. Как будет показано далее, существуют различные показатели спреда [22] В частности, используются номинальный спред, спред нулевой волатильности и спред с учетом опциона.

. Таким образом, при интерпретации этого показателя важно понимать, какой именно спред используется. Дюрация спреда облигации с фиксированной ставкой имеет следующий смысл: это примерное изменение цены при изменении спреда на 100 базисных пунктов.

Как говорилось в главе 2, чувствительность цены облигации с плавающей ставкой зависит от того, меняется ли требуемый рынком спред. Напомним, что спред отражается в котируемой марже в формуле пересчета купона. Котируемая маржа обычно фиксируется на весь срок существования облигации. Здесь дюрация спреда служит оценкой чувствительности ценовой чувствительности облигации с плавающей ставкой к изменению спреда. Дюрация спреда, равная 1,4, означает, что при изменении требуемого рынком спреда на 100 базисных пунктов цена облигации с плавающей ставкой меняется примерно на 1,4 %.

Дюрация портфеля

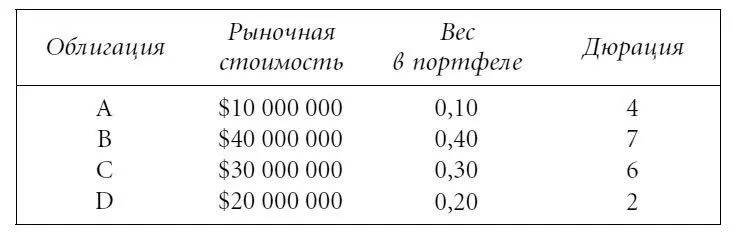

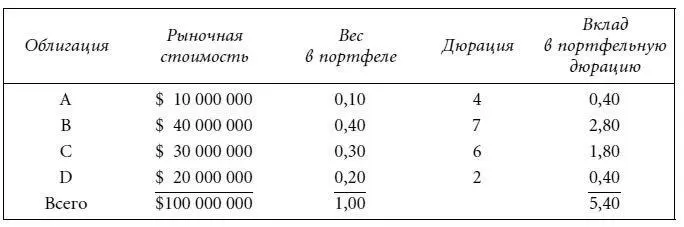

До сих пор мы анализировали дюрации конкретных облигаций. Дюрация портфеля – это взвешенное среднее дюраций отдельных облигаций, входящих в портфель. Дюрация каждой облигации взвешивается в этом случае по процентному содержанию облигации в портфеле. Рассмотрим, например, такой портфель из четырех облигаций, имеющий общую рыночную стоимость $100 млн.

Вес облигации в портфеле – это рыночная стоимость облигации, деленная на общую рыночную стоимость портфеля, т. е. на $100 млн. Дюрация портфеля, таким образом, равна:

Дюрация портфеля равна 5,4 и интерпретируется следующим образом: если доходности всех облигаций в портфеле изменятся на 100 базисных пунктов, то стоимость портфеля изменится примерно на 5,4 %.

Портфельный менеджер рассматривает свои инвестиции в конкретную облигацию в терминах вклада в портфельную дюрацию. Эта величина вычисляется посредством умножения веса облигационного выпуска в портфеле на дюрацию конкретного выпуска, т. е.:

Так, для портфеля из четырех облигаций, дюрация которого была подсчитана выше, вклад в портфельную дюрацию каждой из облигаций выглядит следующим образом (см. последнюю колонку таблицы):

Кроме того, управляющие портфелем изучают дюрации секторов рынка облигаций. Вклад сектора в портфельную дюрацию вычисляется так же, как вклад в портфельную дюрацию отдельного облигационного выпуска. Так, если А – сектор правительственных облигаций, В – сектор облигаций правительственных агентств, а D – сектор ипотечного кредитования, то вклад в портфельную дюрацию каждого сектора – значение из последней колонки таблицы.

Инвестиции могут оцениваться также с позиций денежной суммы. В этом случае вместо дюрации вычисляется долларовая дюрация облигационного выпуска или сектора.

ВЫПУКЛОСТЬ

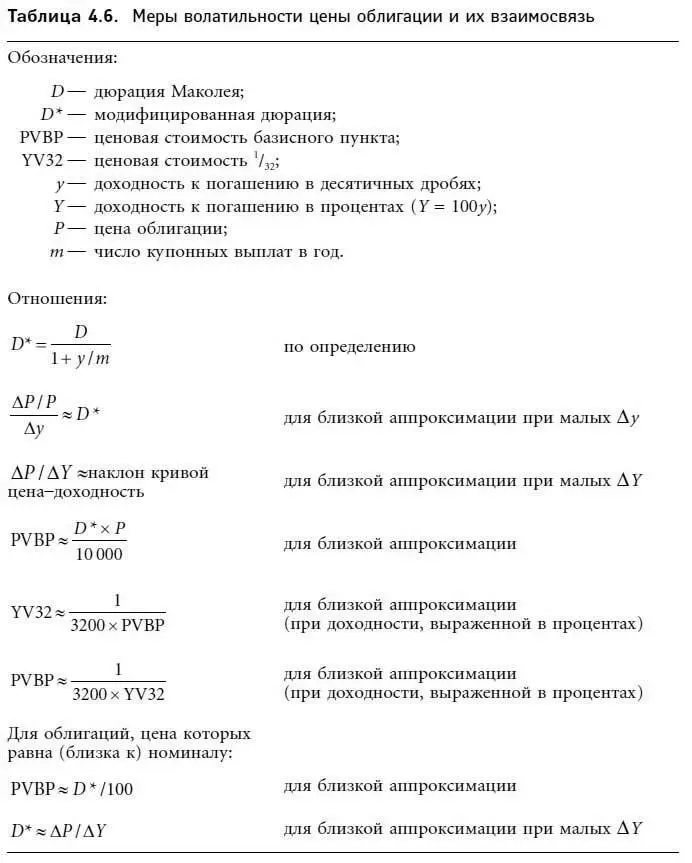

Три меры волатильности цены, описанные нами в предыдущих разделах, с успехом применяются при небольших изменениях доходности или цены. Выше мы писали о взаимосвязи этих величин. Таблица 4.6 суммирует данную информацию.

Все меры дюрации представляют собой аппроксимации для небольших изменений доходности и не отражают поэтому выпуклости кривой, описывающей зависимость цены от доходности в ситуации существенного изменения величины доходности. Для того чтобы выпуклость этой кривой была адекватно описана, нам следует уточнить соответствующим образом меру дюрации. В этом разделе мы покажем, как связаны между собой выпуклость кривой цена – доходность и описанные выше характеристики волатильности цены.

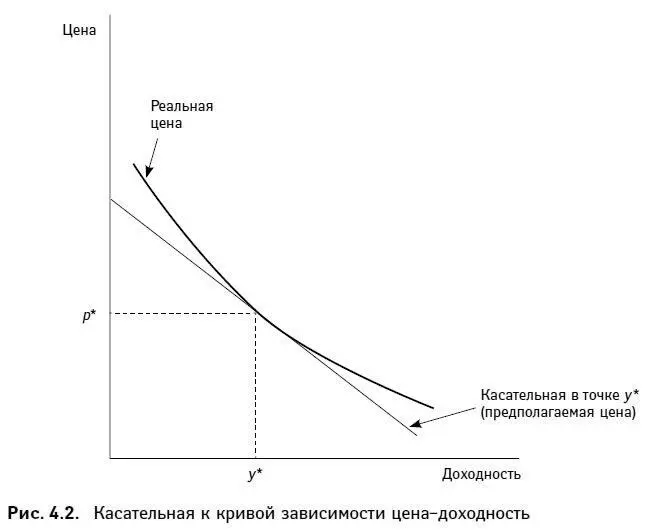

На графике (рис. 4.2) представлена касательная, проведенная к линии цена – доходность через точку у *. Касательная показывает скорость изменения цены в зависимости от изменения процентных ставок в данной точке (при данном уровне доходности). Наклон касательной непосредственно связан со значением ценовой стоимости базисного пункта. Таким образом, при данной стартовой цене касательная (описывающая скорость абсолютного изменения цены) тесно связана с дюрацией облигации (описывающей скорость процентных ценовых изменений). Чем круче наклон касательной, тем больше дюрация; чем меньше угол наклона – тем дюрация меньше. Очевидно, что при данной стартовой цене касательная и дюрация являются взаимозаменяемыми аналитическими инструментами, позволяющими с одинаковой точностью оценить скорость изменения цены.

Читать дальшеИнтервал:

Закладка: