Фрэнк Фабоцци - Рынок облигаций. Анализ и стратегии

- Название:Рынок облигаций. Анализ и стратегии

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2007

- Город:Москва

- ISBN:978-5-9614-2207-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Фрэнк Фабоцци - Рынок облигаций. Анализ и стратегии краткое содержание

Эта книга – прекрасный учебник для любого финансиста. Из нее читатель узнает о: фундаментальных характеристиках облигаций; типах эмитентов; сроках погашения облигаций и их значимости; ценных бумагах с фиксированной и плавающей ставкой; облигациях со встроенными опционами и влиянии встроенных опционов на денежный поток облигаций; типах встроенных опционов; конвертируемых облигациях; видах рисков инвестора в ценные бумаги с фиксированным доходом; некоторых способах классификации финансовых инноваций; инструментах управления портфелем облигаций и многом другом.

Во второе издание добавлены главы, касающиеся моделирования процентных ставок и кредитного риска, а также кредитного анализа корпоративных облигаций.

Книга рассчитана на сотрудников финансовых компаний и банков, инвесторов, а также студентов и преподавателей экономических вузов.

В формате epub сохранен издательский макет.

Рынок облигаций. Анализ и стратегии - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Свойство 4:При сильном изменении требуемой доходности на данное количество базисных пунктов процентный рост цены больше, чем ее процентное падение.

Суть свойства 4 на практике сводится к следующему: если инвестор владеет облигацией (т. е. имеет длинную позицию по облигации), а требуемая доходность падает, то прибыль от облигации будет больше, чем убыток, который инвестор потерпит в случае роста требуемой доходности на то же число базисных пунктов. И наоборот: если инвестор открыл по облигации короткую позицию, потенциальный убыток при изменении требуемой доходности на данное число базисных пунктов окажется выше потенциальной прибыли.

Все четыре свойства волатильности цены могут быть объяснены, исходя из выпуклости зависимости цена – доходность. Более подробно данная тема будет рассмотрена в этой главе ниже.

Параметры облигации, определяющие волатильность ее цены

Волатильность цены облигации без встроенного опциона определяют два параметра: купон и длительность.

Параметр 1. При данной длительности и начальной доходности волатильность цены облигации тем выше, чем ниже купонная ставка. Доказательством этого положения может служить сравнение поведения цен облигаций с купоном 9 %, 6 % и 0 %, имеющих одинаковую длительность.

Параметр 2. При данной купонной ставке и начальной доходности, чем дольше срок до погашения, тем выше волатильность цены. Сравните приведенные в табл. 4.2 данные о ценах на пятилетнюю и 25-летнюю облигации с одинаковым купоном.

На практике второе положение может быть расшифровано следующим образом: инвестор, ожидающий падения процентных ставок и желающий нарастить волатильность стоимости портфеля, должен собрать в портфель облигации с более долгим сроком до погашения. В ситуации ожидаемого роста процентных ставок уменьшить волатильность цены портфеля можно, собрав в портфеле облигации с более короткими сроками до погашения.

Влияние на волатильность доходности к погашению

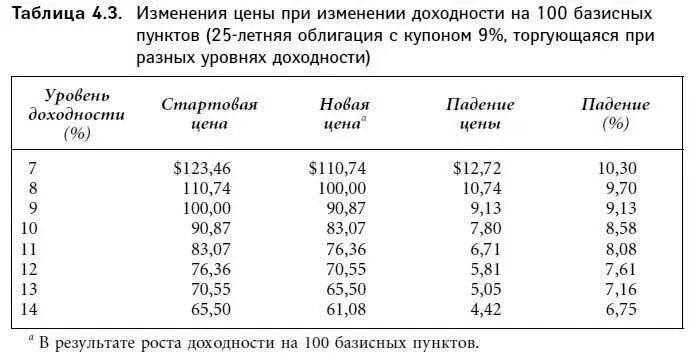

Не следует забывать, что соображения кредитного качества заставляют облигации, имеющие одинаковые купоны и длительности, торговаться с разными доходностями. Каким образом, при прочих равных, влияет на волатильность цены доходность к погашению? Анализ показывает: чем выше доходность к погашению, тем ниже волатильность цены.

В табл. 4.3 приведены данные о 25-летней облигации с 9 %-ным купоном, торгующейся с разными уровнями доходности. В первой колонке показан уровень доходности облигации, во второй – стартовая цена. Третья колонка показывает цену при изменении доходности на 100 базисных пунктов. Четвертая и пятая колонки демонстрируют долларовое и процентное изменение цены. Заметим, что чем выше начальный уровень доходности, тем ниже волатильность цены. Таким образом, при данном изменении доходностей волатильность цен выше на рынке, где уровни доходности низки, и наоборот: при высоких уровнях доходности волатильность невелика.

ИЗМЕРЕНИЕ ВОЛАТИЛЬНОСТИ ЦЕНЫ ОБЛИГАЦИИ

Управляющие портфелями, арбитражеры и трейдеры, которые хотят успешно применять разнообразные стратегии хеджирования и торговли, должны уметь измерять волатильность цены на облигацию. Существует три наиболее распространенных меры волатильности: 1) ценовая стоимость базисного пункта, 2) величина изменения доходности, соответствующая изменению цены, и 3) дюрация.

Ценовая стоимость базисного пункта

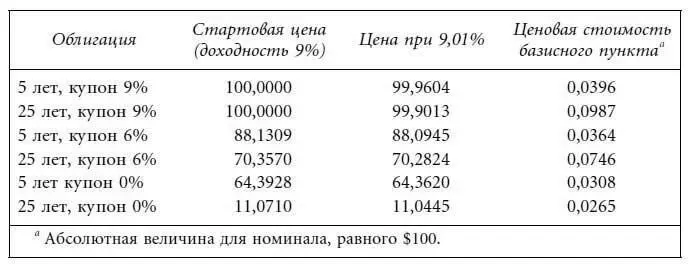

Ценовая стоимость базисного пункта, известная также как долларовая стоимость 01( dollar value of 01 ), – это изменение цены облигации при изменении требуемой доходности на один базисный пункт. Обратите внимание на то, что данная мера волатильности описывает долларовую волатильность цены, в отличие от волатильности процентной (изменение цены как процент от стартовой цены). Как правило, ценовая стоимость базисного пункта выражается в виде абсолютной величины изменения цены. Напомним, что, согласно свойству 2 взаимосвязи цена – доходность, волатильность при росте требуемой доходности на 1 базисный пункт равна волатильности при аналогичном падении требуемой доходности.

Вычисление ценовой стоимости базисного пункта мы продемонстрируем на примере шести облигаций, описанных нами в табл. 4.1. Для каждой облигации приведены значения стартовой цены, цены после увеличения требуемой доходности на 1 базисный пункт (с 9 % до 9,01 %) и ценовая стоимость базисного пункта (разность между двумя ценами).

Данная мера волатильности цены отражает изменение цены в долларах. Деление ценовой стоимости базисного пункта на стартовую цену даст значение процентного изменения цены при изменении доходности на 1 базисный пункт.

Величина изменения доходности, соответствующая изменению цены

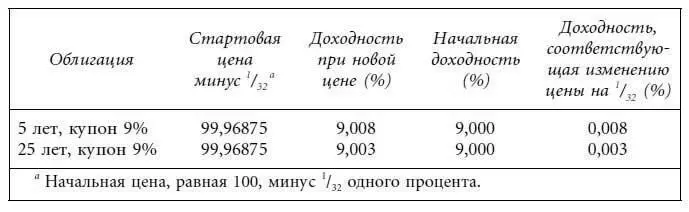

Другая мера волатильности цены облигации, используемая инвесторами, – это величина изменения доходности, соответствующая определенному изменению цены. Для ее вычисления прежде всего подсчитывают доходность к погашению облигации при падении цены облигации на Х долларов. Затем находится разность между начальной доходностью и новой доходностью, т. е. изменение доходности, соответствующее изменению цены на Х долларов. Чем меньше данная величина, тем выше долларовая волатильность цены, поскольку для изменения цены на Х долларов достаточно будет меньшего изменения доходности.

До недавнего времени казначейские ноты и облигации котировались на основе 1/ 32процентного пункта. Таким образом, инвесторы рынка казначейских ценных бумаг вычисляли изменение доходности, соответствующее изменению цены на 1/ 32. Наши две гипотетические облигации с купоном 9 % при условии падения цены на 1/ 32демонстрируют следующее изменение доходности:

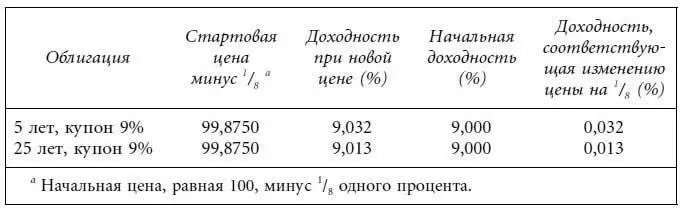

Корпоративные и муниципальные облигации, речь о которых пойдет в главах 6 и 7, торгуются с минимальным изменением цены, равным 1/ 8процентного пункта. Таким образом, инвесторы этих рынков вычисляют изменение доходности, соответствующее изменению доходности на 1/ 8. Две гипотетические облигации с купоном 9 % при условии падения цены на 1/ 8демонстрируют следующие доходности:

Дюрация

Интервал:

Закладка: