Фрэнк Фабоцци - Рынок облигаций. Анализ и стратегии

- Название:Рынок облигаций. Анализ и стратегии

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2007

- Город:Москва

- ISBN:978-5-9614-2207-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Фрэнк Фабоцци - Рынок облигаций. Анализ и стратегии краткое содержание

Эта книга – прекрасный учебник для любого финансиста. Из нее читатель узнает о: фундаментальных характеристиках облигаций; типах эмитентов; сроках погашения облигаций и их значимости; ценных бумагах с фиксированной и плавающей ставкой; облигациях со встроенными опционами и влиянии встроенных опционов на денежный поток облигаций; типах встроенных опционов; конвертируемых облигациях; видах рисков инвестора в ценные бумаги с фиксированным доходом; некоторых способах классификации финансовых инноваций; инструментах управления портфелем облигаций и многом другом.

Во второе издание добавлены главы, касающиеся моделирования процентных ставок и кредитного риска, а также кредитного анализа корпоративных облигаций.

Книга рассчитана на сотрудников финансовых компаний и банков, инвесторов, а также студентов и преподавателей экономических вузов.

В формате epub сохранен издательский макет.

Рынок облигаций. Анализ и стратегии - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

15. Как вы думаете, к какому из двух значений – доходность к погашению или ставка реинвестирования – окажется ближе общая прибыль долгосрочной высокодоходной купонной облигации, додержанной до погашения?

16. Предположим, что инвестор, запланировавший пятилетний инвестиционный горизонт, собирается купить по номиналу семилетнюю облигацию с 9 %-ным купоном. Инвестор считает, что сможет реинвестировать купонные выплаты под годовую ставку 9,4 %; кроме того, он полагает, что в момент окончания инвестиционного горизонта двухлетние облигации будут торговаться с доходностью к погашению 12 %. Какова общая прибыль облигации?

17. Два портфельных менеджера обсуждают инвестиционные характеристики амортизируемых ценных бумаг. Управляющий А полагает, что такие ценные бумаги выгоднее прочих, поскольку периодические выплаты наряду с купонными включают частичные выплаты номинала. Таким образом, вкладывая капитал в эти облигации, можно получить больший доход от реинвестиций. Кроме того, выплаты, как правило, производятся ежемесячно – доход от реинвестиций, соответственно, возрастает. Управляющий В думает, что необходимость каждый месяц совершать реинвестиции, превышающие купонные выплаты, – недостаток амортизируемых ценных бумаг. С кем вы согласны и почему?

18. Возьмем следующие доходности:

Неделя 1: 3,84%

Неделя 2: 3,51%

Неделя 3: 3,95%

а. Рассчитайте абсолютное изменение доходности и процентное изменение доходности с недели 1 по неделю 2.

б. Рассчитайте абсолютное изменение доходности и процентное изменение доходности с недели 2 по неделю 3.

Глава 4. ВОЛАТИЛЬНОСТЬ ЦЕН НА ОБЛИГАЦИИ

В этой главе читателю будут представлены сведения:

• о связи цены и доходности облигации без встроенных опционов;

• о факторах, определяющих волатильность цен при изменении доходностей;

• об общих выводах относительно волатильности цены облигации без встроенных опционов;

• о способе вычисления ценовой стоимости базисного пункта;

• о вычислении и интерпретации дюрации Маколея, модифицированной дюрации и долларовой дюрации облигации;

• о дюрации как мере чувствительности цены облигации к изменениям доходности;

• об измерении дюрации спреда облигации с фиксированной и плавающей ставкой;

• о вычислении дюрации портфеля и характеристиках портфельной дюрации;

• о недостатках дюрации как меры волатильности цены;

• о поправках, которые вносятся в значение дюрации как меры ценовых изменений с помощью понятия выпуклости;

• об аппроксимации значений дюрации и выпуклости облигации;

• о дюрации облигации с обратной плавающей ставкой;

• об измерении чувствительности портфеля к непараллельным изменениям процентных ставок (дюрации ключевых процентных ставок).

Разработка и использование эффективных стратегий управления портфелем облигаций невозможны без понимания сущности волатильности цен на облигации как реакции на изменения процентных ставок. Цель данной главы – объяснить понятие волатильности цены и представить несколько способов измерения волатильности.

СВЯЗЬ ЦЕНЫ И ДОХОДНОСТИ ДЛЯ ОБЛИГАЦИИ БЕЗ ВСТРОЕННЫХ ОПЦИОНОВ

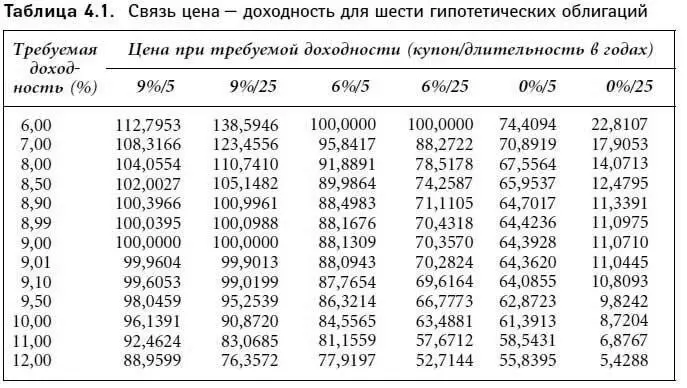

Как следует из материалов главы 2, фундаментальным свойством облигаций без встроенных опционов является изменение цены в направлении, противоположном изменению требуемой доходности облигации. Феномен объясняется тождеством цены значению приведенной стоимости предполагаемых денежных потоков облигации. Рост (падение) требуемой доходности заставляет падать (расти) приведенную стоимость денежных потоков и тем самым уменьшает (увеличивает) цену. В табл. 4.1 приводятся соотношения доходности и цены шести гипотетических облигаций; цена указана для номинальной стоимости, равной $100, и купона, выплачиваемого раз в полгода.

1. Купон 9 %, длительность 5 лет.

2. Купон 9 %, длительность 25 лет.

3. Купон 6 %, длительность 5 лет.

4. Купон 6 %, длительность 25 лет.

5. Нулевой купон, длительность 5 лет.

6. Нулевой купон, длительность 25 лет.

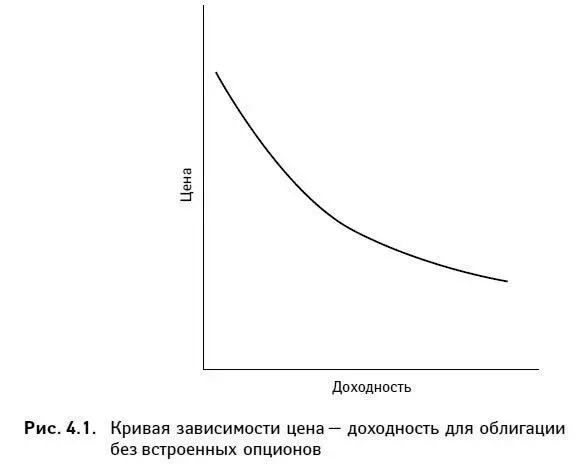

Изобразив зависимость цена – доходность для любой облигации без встроенных опционов графически, мы получим кривую, приведенную на рис. 4.1. Заметим, что при росте требуемой доходности цена облигации без встроенных опционов падает. Это соотношение, однако, не линейно (его график не является прямой линией). Кривую, представляющую зависимость цена – доходность для любой облигации без встроенных опционов, принято называть выпуклой.

Зависимости цена – доходность, описываемые здесь, связаны с мгновенными изменениями требуемой доходности. Напомним (подробнее об этом см. главу 2), что изменения цены с течением времени являются также следствием: 1) изменения представлений о кредитном качестве эмитента, 2) приближения даты погашения (в случае облигации, купленной с дисконтом или премией) и 3) изменения рыночных процентных ставок.

ВОЛАТИЛЬНОСТЬ ЦЕНЫ ОБЛИГАЦИИ БЕЗ ВСТРОЕННЫХ ОПЦИОНОВ

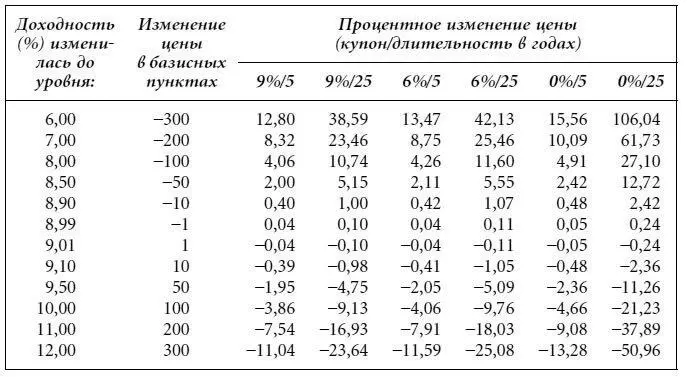

В табл. 4.2 приведены значения процентного изменения цен на шесть гипотетических облигаций из табл. 4.1, связанного с изменениями требуемых доходностей (мы исходили из предположения о том, что начальная доходность всех облигаций составляла 9 %). Анализ данных табл. 4.2 позволяет сделать несколько выводов о свойствах волатильности цен на облигации без встроенных опционов.

Свойство 1: Цены всех облигаций без встроенных опционов движутся в направлении, противоположном направлению движения требуемой доходности, однако процентные изменения цен для разных облигаций разнятся.

Таблица 4.2. Мгновенные процентные изменения цен шести гипотетических облигаций

Шесть гипотетических облигаций, цена которых изначально соответствует доходности 9 %:

Купон 9 %, длительность 5 лет, цена = $100,0000 Купон 9 %, длительность 25 лет, цена = $100,0000 Купон 6 %, длительность 5 лет, цена = $88,1309 Купон 6 %, длительность 25 лет, цена = $70,3570 Купон 0 %, длительность 5 лет, цена = $64,3928 Купон 0 %, длительность 25 лет, цена = $11,0710

Свойство 2:При небольшом падении требуемой доходности цена (в процентном отношении) меняется так же, как и при небольшом росте требуемой доходности.

Свойство 3:Если требуемая доходность претерпевает заметные изменения, при ее росте цена (в процентном отношении) меняется не так, как при падении аналогичного размера.

Читать дальшеИнтервал:

Закладка: