Фрэнк Фабоцци - Рынок облигаций. Анализ и стратегии

- Название:Рынок облигаций. Анализ и стратегии

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2007

- Город:Москва

- ISBN:978-5-9614-2207-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Фрэнк Фабоцци - Рынок облигаций. Анализ и стратегии краткое содержание

Эта книга – прекрасный учебник для любого финансиста. Из нее читатель узнает о: фундаментальных характеристиках облигаций; типах эмитентов; сроках погашения облигаций и их значимости; ценных бумагах с фиксированной и плавающей ставкой; облигациях со встроенными опционами и влиянии встроенных опционов на денежный поток облигаций; типах встроенных опционов; конвертируемых облигациях; видах рисков инвестора в ценные бумаги с фиксированным доходом; некоторых способах классификации финансовых инноваций; инструментах управления портфелем облигаций и многом другом.

Во второе издание добавлены главы, касающиеся моделирования процентных ставок и кредитного риска, а также кредитного анализа корпоративных облигаций.

Книга рассчитана на сотрудников финансовых компаний и банков, инвесторов, а также студентов и преподавателей экономических вузов.

В формате epub сохранен издательский макет.

Рынок облигаций. Анализ и стратегии - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

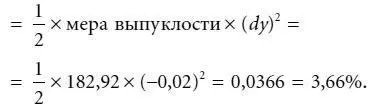

Предполагаемое процентное изменение цены, обусловленное дюрацией и выпуклостью, равно:

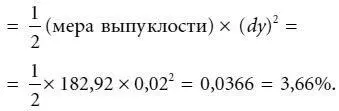

Из табл. 4.2 мы знаем, что реальное изменение составляет –18,03 %. Одновременное использование величин дюрации и меры выпуклости дает лучшую аппроксимацию реальных ценовых изменений при существенных изменениях требуемой доходности. Теперь представим себе, что требуемая доходность падает на 200 базисных пунктов. В этом случае аппроксимированное процентное изменение цены облигации может быть получено следующим образом:

Предполагаемое процентное изменение цены, обусловленное дюрацией и выпуклостью, равно:

Из табл. 4.2 мы знаем, что реальное изменение составляет 25,46 %. Очевидно, что и в этом случае одновременное использование дюрации и меры выпуклости дает хорошую аппроксимацию процентных изменений цены облигации при значительных изменениях требуемой доходности.

Выпуклость: несколько замечаний

Анализируя выпуклость облигации и меру выпуклости, инвестор должен иметь в виду три особенности этих величин. Во-первых, следует помнить о разнице между понятием «выпуклости», относящимся к форме кривой, которая описывает зависимость между ценой и доходностью, и понятием «меры выпуклости», которое квалифицирует реакцию цены на изменение процентных ставок.

Во-вторых, важно уметь правильно интерпретировать полученные значения. Напомним, что интерпретация дюрации проста: дюрация, равная 4, например, представляет собой аппроксимированное процентное изменение цены на облигацию при изменении процентных ставок на 100 базисных пунктов. Каким образом следует интерпретировать меру выпуклости? Интерпретация не столь очевидна, поскольку аппроксимированное процентное изменение цены, обусловленное выпуклостью, как это видно из формулы (4.20), связано с квадратом изменения процентных ставок. Формула показывает, что аппроксимированное процентное изменение цены, связанное с выпуклостью, – это произведение трех величин: 1) 1/ 2, 2) меры выпуклости и 3) квадрата изменения процентных ставок.

И наконец, третье замечание: в реальной практике разные продавцы аналитических систем и разные исследователи применяют разные способы подсчета значения меры выпуклости. Причину подобных расхождений можно понять, обратившись к формуле (4.16) и рассмотрев второй член правой части равенства. Для описания меры выпуклости в формуле (4.19) мы использовали часть этого уравнения для определения меры выпуклости. Точнее, мы определяли меру выпусклости как произведение второй производной и обратного значения цены. Предположим теперь, что мы захотели бы выразить меру выпуклости через второй член равенства (4.16), т. е.:

Полученная мера выпуклости равна половине меры выпуклости, получаемой по формуле (4.19). Существенно ли данное различие? Ни в коей мере. Важно, однако, соответствующим образом уточнить значение отношения аппроксимированного процентного изменения цены, обусловленного выпуклостью, к мере выпуклости. Формула (4.20) в этом случае должна выглядеть как:

Очевидно, что аппроксимированное процентное изменение цены, обусловленное выпуклостью, остается неизменным вне зависимости от того, используем мы формулу (4.20) или формулу, приведенную выше. Этот вывод возвращает нас ко второму замечанию: интерпретация меры выпуклости «самой по себе» невозможна, поскольку разные аналитические системы представляют ее в разном виде. Напомним еще раз, что необходимое условие получения верного значения меры выпуклости – установление ее связи с квадратом изменения доходности.

Стоимость выпуклости

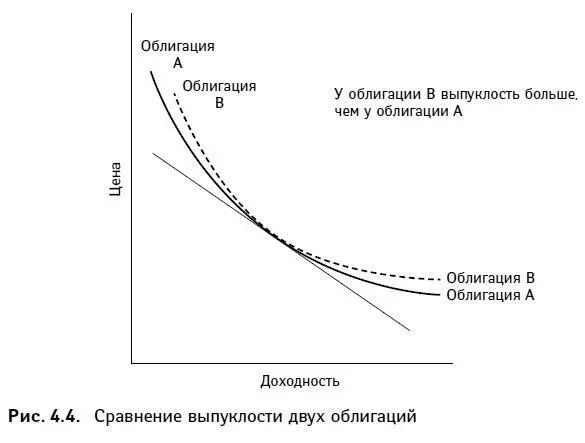

До сих пор мы рассматривали выпуклость как подсобную величину, позволяющую улучшить аппроксимацию изменения цены облигации при данном изменении доходности. Между тем, как видно из графика на рис. 4.4, выпуклость может иметь и другое применение в инвестиционном процессе. На рисунке показаны облигации А и В. Обе они имеют одинаковые дюрации и доходность; выпуклости их, однако, различны. Облигация В более выпукла (изогнута), чем облигация А.

Что означает бо́льшая выпуклость облигации В? Как при росте, так и при падении рыночных процентных ставок, цена облигации В окажется более высокой. Таким образом, если требуемая доходность растет, убыток по облигации В будет меньше, чем по облигации А. Падение рыночных ставок приведет к более заметному росту цены обигации В по сравнению с облигацией А.

Как правило, рынок принимает в расчет бо́льшую выпуклость В по сравнению с А: данное свойство облигаций отражается на их ценообразовании. Итак, рынок приписывает выпуклости определенную стоимость. Именно поэтому, хотя ситуация, описанная графиком на рис. 4.4, в некоторые периоды времени действительно может иметь место, чаще всего рынок заставляет инвестора «оплачивать» (принимая более низкую доходность) более высокую выпуклость облигации В.

Возникает вопрос: какова цена выпуклости, которую инвестор обязан платить по требованию рынка? Еще раз обратимся к графику на рис. 4.4. Обратите внимание: если инвестор предполагает, что рыночные ставки изменятся мало (т. е. ожидается низкая волатильность процентных ставок), владеть облигацией В не выгоднее, чем облигацией А, поскольку при небольших изменениях доходности обе облигации дают примерно одну цену. В этом случае инвестору незачем оплачивать выпуклость. Заметим, что на рынке, где выпуклость оценивается высоко, т. е. где А предлагает более высокую доходность, чем В, инвесторы, чьи планы строятся исходя из предположений о будущей низкой волатильности процентных ставок, склонны «продавать выпуклость» – продавать облигации В – и приобретать облигации А. И наоборот: если инвесторы возлагают надежды на высокую волатильность процентных ставок, облигация В, скорее всего, будет продаваться при заметно более низкой доходности, нежели А.

Читать дальшеИнтервал:

Закладка: