Фрэнк Фабоцци - Рынок облигаций. Анализ и стратегии

- Название:Рынок облигаций. Анализ и стратегии

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2007

- Город:Москва

- ISBN:978-5-9614-2207-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Фрэнк Фабоцци - Рынок облигаций. Анализ и стратегии краткое содержание

Эта книга – прекрасный учебник для любого финансиста. Из нее читатель узнает о: фундаментальных характеристиках облигаций; типах эмитентов; сроках погашения облигаций и их значимости; ценных бумагах с фиксированной и плавающей ставкой; облигациях со встроенными опционами и влиянии встроенных опционов на денежный поток облигаций; типах встроенных опционов; конвертируемых облигациях; видах рисков инвестора в ценные бумаги с фиксированным доходом; некоторых способах классификации финансовых инноваций; инструментах управления портфелем облигаций и многом другом.

Во второе издание добавлены главы, касающиеся моделирования процентных ставок и кредитного риска, а также кредитного анализа корпоративных облигаций.

Книга рассчитана на сотрудников финансовых компаний и банков, инвесторов, а также студентов и преподавателей экономических вузов.

В формате epub сохранен издательский макет.

Рынок облигаций. Анализ и стратегии - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

ВРЕМЕННАЯ СТОИМОСТЬ ДЕНЕГ

Понятие временно́й стоимости денег – важнейший принцип, лежащий в основе анализа любого финансового инструмента. Деньги обладают временно́й стоимостью, поскольку могут быть инвестированы на некий срок под некий процент.

Будущая стоимость

Определить будущую стоимость любой суммы денег, инвестированной в настоящий момент, можно по формуле:

где:

n – число периодов;

P n – будущая стоимость через n периодов, считая с настоящего момента (в долларах);

P 0– номинальная стоимость (в долларах);

r – процентная ставка на один период (в десятичных дробях).

Выражение (1 + r ) n представляет будущую стоимость одного доллара, инвестированного в настоящий момент на n периодов под процентную ставку r .

Предположим, что менеджер пенсионного фонда инвестирует $10 млн в финансовый инструмент, который в течение шести лет должен приносить 9,2 % ежегодно. Будущая стоимость $10 млн будет равна $16 956 500, поскольку:

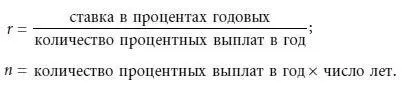

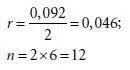

Из приведенного примера видно, как подсчитывать будущую стоимость в случае, когда процент выплачивается один раз в год (т. е. величина периода равна числу лет). Если процент выплачивается чаще, чем раз в год, то как величина процентной ставки, так и число периодов, используемых для расчета будущей стоимости, должны быть уточнены следующим образом:

Допустим, что портфельный менеджер из первого примера инвестирует свои $10 млн в финансовый инструмент, который в течение шести лет должен приносить 9,2 % ежегодно, однако процентные выплаты осуществляются раз в шесть месяцев (т. е. дважды в год). В этом случае:

и

Обратите внимание на то, что будущая стоимость $10 млн в ситуации, когда процент выплачивается раз в полгода ($17 154 600), больше, чем в случае процентных выплат раз в год ($16 956 500), несмотря на то что обе инвестиции осуществляются под один и тот же годовой процент. Более высокая будущая стоимость суммы, вложенной под процент, выплачиваемый раз в полгода, отражает более выгодные возможности реинвестирования получаемых процентных платежей.

Будущая стоимость обычного аннуитета

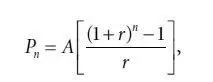

Периодически инвестируемая неизменная сумма денег носит название аннуитета. Если первая инвестиция осуществляется через один период, считая от настоящего момента, принято говорить об обычном аннуитете. Будущая стоимость обычного аннуитета может быть найдена путем вычисления будущей стоимости каждой из инвестиций в момент окончания инвестиционного горизонта, а затем сложения полученных будущих стоимостей. Будущую стоимость обычного аннуитета легче, однако, рассчитать по формуле:

(2.2)

(2.2)

где А – размер аннуитета (в долларах). Выражение в скобках – это будущая стоимость обычного аннуитета, равного $1, на момент окончания n периодов.

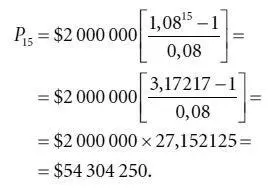

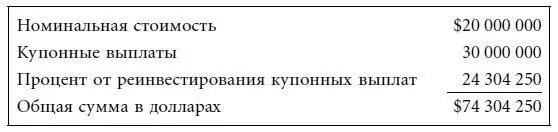

Применение формулы хорошо иллюстрирует следующий пример: допустим, что портфельный менеджер приобретает облигации номинальной стоимостью $20 млн, которые в течение 15 лет должны приносить 10 % годовых. Эмитент осуществляет купонные выплаты раз в год, первый платеж будет совершен через год. Сколько получит портфельный менеджер при условии, что он: 1) останется держателем облигации до даты погашения, т. е. все 15 лет, и 2) будет инвестировать ежегодные купонные выплаты под годовую ставку 8 %?

Через 15 лет портфельный менеджер станет обладателем:

1) $20 млн в момент погашения облигации;

2) 15 ежегодных купонных выплат по $2 млн каждая (0,10 × $20 млн);

3) процента, полученного от инвестирования ежегодных купонных выплат под 8 % годовых.

Сумму пунктов 2 и 3 можно вычислить, применив формулу (2.2). В нашем примере аннуитет составляет $2 000 000 в год. Таким образом:

и

Будущая стоимость обычного аннуитета, равного $2 000 000 в год, в течение 15 лет инвестируемого под 8 %, составляет $54 304 250. Поскольку $30 000 000 (15 × $2 000 000) этой будущей стоимости представляют собой ежегодные купонные выплаты (в долларах), осуществляемые эмитентом и инвестируемые портфельным менеджером, баланс в размере $24 304 250 ($54 304 250 – $30 000 000) – это процент, полученный от реинвестирования данных ежегодных купонных выплат. Таким образом, общая сумма (в долларах), которую портфельный менеджер получит через 15 лет от совершенных инвестиций, окажется равна:

В главе 3 мы объясним, почему для определения относительной стоимости облигаций необходимо совершать подсчет общей будущей суммы в долларах на момент окончания установленного портфельным менеджером инвестиционного горизонта.

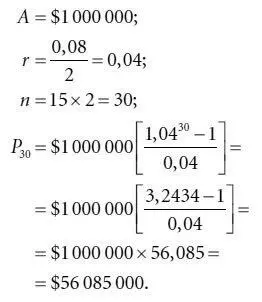

Давайте снова проведем анализ данной облигации, предположив на этот раз, что при той же годовой ставке купонные выплаты осуществляются раз в шесть месяцев; первая выплата произойдет через полгода и будет немедленно реинвестирована. Допустим, что получаемые раз в полгода купонные выплаты могут быть реинвестированы под 8 % годовых.

Купонные выплаты, получаемые раз в полгода, составляют $1 000 000 каждая. Будущая стоимость 30 полугодовых купонных выплат по $1 000 000 плюс процент, получаемый от инвестирования купонных выплат, подсчитывается следующим образом:

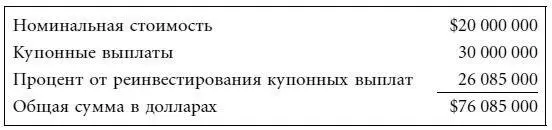

Поскольку купонные выплаты составляют $30 000 000, процент, получаемый от реинвестирования купонных выплат равен $26 085 000. Возможность более часто совершать реинвестирование купонных выплат – причина того, что полученная от реинвестиций сумма ($26 085 000) оказалась больше, чем сумма ($24 304 250), принесенная реинвестированием купонных выплат, осуществляемых раз в год.

Таким образом, общая сумма (в долларах), которую портфельный менеджер получит через 15 лет от предпринятого инвестирования, окажется равна:

Приведенная стоимость

Интервал:

Закладка: