Фрэнк Фабоцци - Рынок облигаций. Анализ и стратегии

- Название:Рынок облигаций. Анализ и стратегии

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2007

- Город:Москва

- ISBN:978-5-9614-2207-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Фрэнк Фабоцци - Рынок облигаций. Анализ и стратегии краткое содержание

Эта книга – прекрасный учебник для любого финансиста. Из нее читатель узнает о: фундаментальных характеристиках облигаций; типах эмитентов; сроках погашения облигаций и их значимости; ценных бумагах с фиксированной и плавающей ставкой; облигациях со встроенными опционами и влиянии встроенных опционов на денежный поток облигаций; типах встроенных опционов; конвертируемых облигациях; видах рисков инвестора в ценные бумаги с фиксированным доходом; некоторых способах классификации финансовых инноваций; инструментах управления портфелем облигаций и многом другом.

Во второе издание добавлены главы, касающиеся моделирования процентных ставок и кредитного риска, а также кредитного анализа корпоративных облигаций.

Книга рассчитана на сотрудников финансовых компаний и банков, инвесторов, а также студентов и преподавателей экономических вузов.

В формате epub сохранен издательский макет.

Рынок облигаций. Анализ и стратегии - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Оценивая доходность амортизируемой ценной бумаги, инвесторы подсчитывают доходностьее денежного потока. Эта величина представляет собой процентную ставку, при которой приведенная стоимость предполагаемых денежных потоков будет равна рыночной цене. Трудность в данном случае состоит прежде всего в выяснении возможного размера предоплаты для каждого периода. Подробное обсуждение этой темы читатель найдет в главе 11.

Доходность (внутренняя ставка доходности) портфеля в целом

Доходность портфеля облигаций – это не просто среднее или взвешенное среднее доходностей к погашению отдельных облигационных выпусков, входящих в портфель. Для ее вычисления следует определить размер поступающих от портфеля денежных потоков, а затем подобрать процентные ставки, при которых приведенная стоимость этих денежных потоков будет равна рыночной цене портфеля [13] В главе 4 мы вводим понятие дюрации. Довольно верное приближение доходности портфеля может быть получено при использовании дюрации для взвешивания доходностей к погашению отдельных облигаций, входящих в портфель.

.

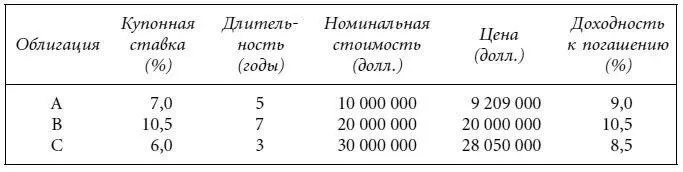

Рассмотрим портфель, в который входят три следующие облигации:

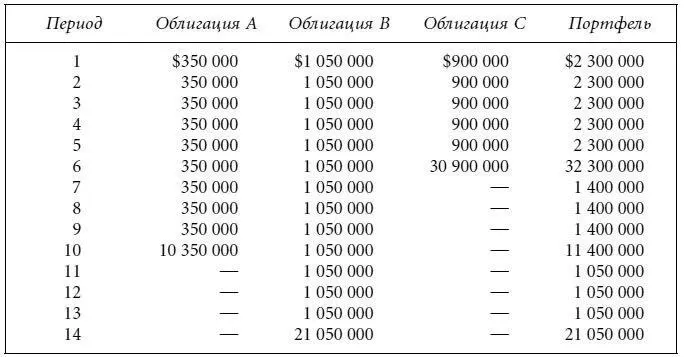

Для упрощения вычислений предположим, что купонные выплаты по всем облигациям совершаются в один и тот же день. Общая рыночная стоимость портфеля составляет $57 259 000. Денежные потоки для каждой из облигаций в портфеле, а также для портфеля в целом суммированы в таблице:

Доходность (внутренняя ставка доходности) такого состоящего из трех облигаций портфеля определяется через нахождение процентной ставки, при которой приведенная стоимость денежных потоков из последней колонки таблицы будет равна $57 259 000 (общая рыночная цена портфеля). Приведенная стоимость денежных потоков будет равна $57 259 000 при процентной ставке 4,77 %. Умножаем 4,77 % на два и получаем 9,54 %, т. е. эквивалентную облигационной доходность портфеля в целом.

Спред доходности для ценных бумаг с плавающей купонной ставкой

Купонная ставка ценной бумаги с плавающей купонной ставкой периодически пересчитывается по формуле перерасчета купона, основанной на значениях референсной ставки и котируемого спреда. Будущее значение референсной ставки заранее неизвестно, а это значит, что величина денежных потоков также не может быть определена. Таким образом, инвестор оказывается не в состоянии подсчитать доходность к погашению облигаций этого типа. Для ценных бумаг с плавающей ставкой участниками рынка традиционно используются меры спреда доходности, а именно: спред на время жизни, или простой спред ( spread for life , или simple margin ), уточненный простой спред ( adjusted simple margin ), уточненный общий спред ( adjusted total margin ) и дисконтный спред ( discount margin ) [14] Подробнее об этих мерах спреда доходности см. Frank J. Fabozzi, Steven V. Mann, Floating Rate Securities (New York: John Wiley & Sons, 2000), глава 3.

.

Наиболее популярной величиной является дисконтный спред – именно его достоинства и недостатки мы собираемся обсудить. Данная величина – средний спред относительно референсной ставки, который инвестор может рассчитывать получить в течение жизни ценной бумаги. Дисконтный спред вычисляется следующим образом:

Этап 1.Определяется размер денежных потоков в случае, если референсные ставки останутся постоянными на все время жизни ценной бумаги.

Этап 2.Выбирается спред.

Этап 3.Денежные потоки, размер которых определен на этапе 1 , дисконтируются на величину, равную сумме текущего значения референсной ставки и выбранного на этапе 2 спреда.

Этап 4.Приведенная стоимость денежных потоков, полученная на этапе 3 , сравнивается с ценой. Если приведенная стоимость равна цене, то дисконтный спред равен спреду, найденному на этапе 2 . Если приведенная стоимость отличается от цены, следует вернуться на этап 2 и выбрать другое значение спреда.

Для ценной бумаги, торгующейся по номиналу, дисконтный спред определяется просто – это используемый при пересчете купона котируемый спред.

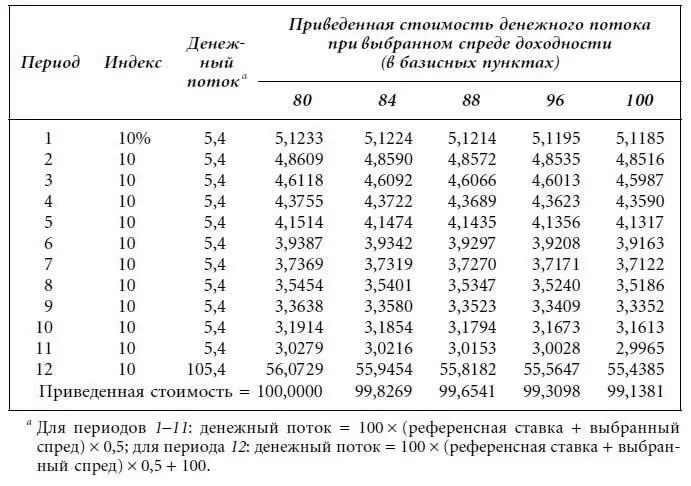

В качестве примера рассмотрим шестилетнюю ценную бумагу с плавающей купонной ставкой, торгующуюся по 99,3098; купон расчитывается исходя из значения референсной ставки плюс 80 базисных пунктов. Пересчет купона совершается каждые полгода. Предположим, что текущее значение референсной ставки – 10 %. В табл. 3.1 приведены данные, позволяющие вычислить для этой ценной бумаги дисконтный спред. В первой колонке мы видим текущее значение референсной ставки. Вторая колонка представляет денежные потоки, получаемые от ценной бумаги. Денежный поток в первые 11 периодов равен умноженной на 100 сумме половины текущего значения референсной ставки (5 %) и полугодового спреда в 40 базисных пунктов. В двенадцатый полугодовой период денежный поток составляет 5,4 плюс номинальная стоимость 100. Верхний ряд последней (пятой) колонки демонстрирует выбранное значение спреда. В строках под выбранным спредом приводятся значения приведенных стоимостей для каждого денежного потока. Последний ряд – это суммарная приведенная стоимость денежных потоков.

Таблица 3.1.Вычисление дисконтного спреда ценной бумаги с плавающей ставкой

Ценная бумага с плавающей ставкой:

длительность – шесть лет;

купон = референсная ставка + 80 базисных пунктов;

перерасчет каждые полгода.

Анализируя все пять выбранных спредов доходностей, обнаруживаем, что приведенная стоимость равна цене облигации с плавающей ставкой (99,3098) при спреде в 96 базисных пунктов. Таким образом, дисконтный спред для полугодового периода составляет 48 базисных пунктов, для года – 96 базисных пунктов. (Заметим, что в случае, когда облигация торгуется по номиналу, дисконтный спред равен котируемому спреду – 80 базисным пунктам.)

Недостаток дисконтного спреда как меры потенциальной прибыли от инвестиций в ценную бумагу с плавающей ставкой связан с лежащим в основе вычислений предположением о том, что референсная ставка не изменится за время жизни ценной бумаги. Кроме того – и это второй существенный недостаток описываемой величины, – не принимается в расчет существование верхних или нижних границ величины купона, характерных для ряда облигаций с плавающим купоном.

Читать дальшеИнтервал:

Закладка: