Фрэнк Фабоцци - Рынок облигаций. Анализ и стратегии

- Название:Рынок облигаций. Анализ и стратегии

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2007

- Город:Москва

- ISBN:978-5-9614-2207-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Фрэнк Фабоцци - Рынок облигаций. Анализ и стратегии краткое содержание

Эта книга – прекрасный учебник для любого финансиста. Из нее читатель узнает о: фундаментальных характеристиках облигаций; типах эмитентов; сроках погашения облигаций и их значимости; ценных бумагах с фиксированной и плавающей ставкой; облигациях со встроенными опционами и влиянии встроенных опционов на денежный поток облигаций; типах встроенных опционов; конвертируемых облигациях; видах рисков инвестора в ценные бумаги с фиксированным доходом; некоторых способах классификации финансовых инноваций; инструментах управления портфелем облигаций и многом другом.

Во второе издание добавлены главы, касающиеся моделирования процентных ставок и кредитного риска, а также кредитного анализа корпоративных облигаций.

Книга рассчитана на сотрудников финансовых компаний и банков, инвесторов, а также студентов и преподавателей экономических вузов.

В формате epub сохранен издательский макет.

Рынок облигаций. Анализ и стратегии - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В главе 2 мы выяснили принципы ценообразования облигаций и описали взаимоотношения между ценой и доходностью. В настоящей главе речь пойдет о различных мерах доходности и об их значимости в процессе выбора наиболее выгодной с инвестиционной точки зрения облигации, а также о способах измерения изменений доходности. Обсуждение этой темы мы начнем с описания способов подсчета доходности любой данной инвестиции.

ВЫЧИСЛЕНИЕ ДОХОДНОСТИ, ИЛИ ВНУТРЕННЕЙ СТАВКИ ДОХОДНОСТИ, ЛЮБОЙ ИНВЕСТИЦИИ

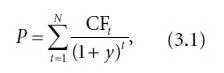

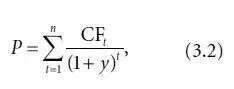

Доходность ( yield ) любой инвестиции – это процентная ставка, которая позволит уравнять приведенную стоимость денежных потоков данной инвестиции с ценой (стоимостью) инвестиции. Таким образом, доходность инвестиции – это процентная ставка у , удовлетворяющая следующему уравнению:

В кратком виде эта формула может быть записана как:

где:

CF t – денежный поток в год t ;

P – цена инвестиции;

N – количество лет.

Доходность, полученная из данного равенства, называется также внутренней ставкой доходности( internal rate of return ).

Определение доходности y в данном случае проходит методом проб и ошибок, иными словами, путем подбора. Цель процесса – нахождение значения процентной ставки, при котором приведенная стоимость денежных потоков будет равна цене. Приведем пример такой процедуры.

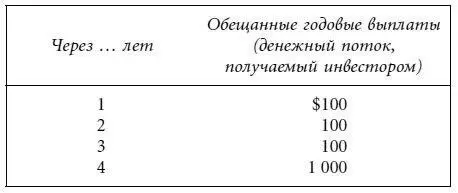

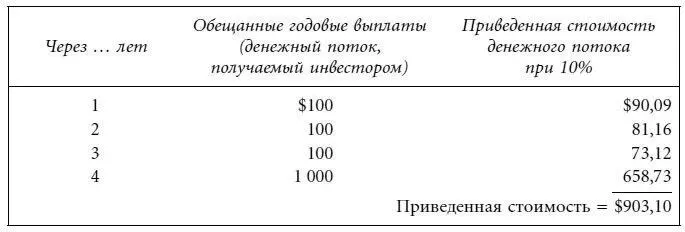

Предположим, что финансовый инструмент, продающийся по $903,10, обещает в будущем следующие годовые выплаты:

Вычисление доходности сводится к поиску такой процентной ставки, при которой приведенная стоимость денежных потоков окажется равной $903,10 (т. е. цене данного финансового инструмента). Подстановка процентной ставки 10 % дает следующий результат:

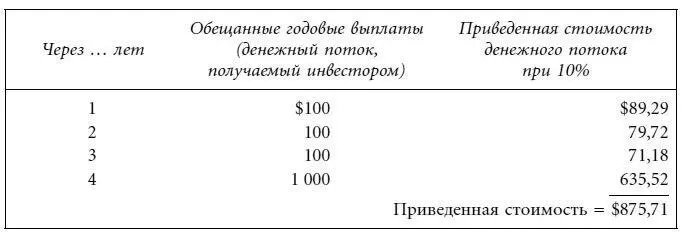

Приведенная стоимость, вычисленная исходя из процентной ставки, равной 10 %, превышает цену ($903,10). Таким образом, для уменьшения приведенной стоимости процентная ставка должна быть увеличена. Предположим, что она составляет 12 %. В этом случае, как видно из таблицы, приведенная стоимость окажется равной $875,71:

Мы видим, что при процентной ставке в 12 % приведенная стоимость денежного потока меньше цены финансового инструмента. Для увеличения значения приведенной стоимости следует выбрать более низкую процентную ставку. Возьмем процентную ставку, равную 11 %, и получим:

При процентной ставке 11 % приведенная стоимость денежного потока оказывается равной цене финансового инструмента. Таким образом, доходность в данном случае составляет 11 %.

Представленная выше формула вычисления доходности основана на величине денежных потоков, поступающих раз в год, однако она может быть уточнена в соответствии с количеством совершаемых ежегодно периодических выплат. Обобщенная формула выглядит следующим образом:

где:

CF t – денежный поток в период t ;

n – число периодов.

Напомним, что доходность, вычисляемая с помощью этой формулы, – это доходность в расчете на период. При поступлении денежных потоков раз в полгода мы получим полугодовую доходность. При поступлении денежных потоков раз в месяц речь пойдет о месячной доходности. Для вычисления обычной годовой процентной ставки доходность для периода умножается на число периодов в году.

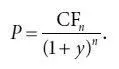

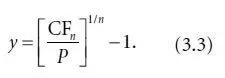

Особый случай: инвестиция с единственным денежным потоком

Долгой и трудоемкой процедуры подбора при определении доходности удается избежать в единственном случае, а именно: если от инвестиции в будущем предполагается всего один денежный поток. Если инвестиция характеризуется одним денежным потоком в период n (CF n ), формула (3.2) сводится к следующему равенству:

Доходность у , таким образом, оказывается равной:

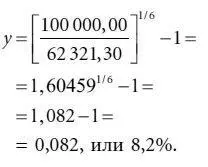

Продемонстрируем действие формулы на конкретном примере. Допустим, что финансовый инструмент, цена которого в настоящий момент составляет $62 321,30, должен через шесть лет принести $100 000. Доходность данной инвестиции, согласно формуле (3.3), будет равна 8,20 %, поскольку:

Обратите внимание на то, что отношение денежного потока в период n к цене финансового инструмента (т. е. CF n / P ) представляет собой будущую стоимость инвестиции в $1.

Вычисление годовых доходностей

В главе 2 мы получали значение годовых процентных ставок, умножая доходность для периода на число периодов в году. Напомним, что данный результат носит название обычной годовой процентной ставки. Так, например, полугодовая доходность переводится в годовую умножением на 2. И наоборот: из годовой процентной ставки, поделив ее на 2, можно получить ставку для шести месяцев.

Такая упрощенная процедура вычисления годовой процентной ставки на основании данных о процентной ставке для периода (недели, месяца, квартала, полугода и т. д.) дает достаточно приблизительный результат. Для получения точного значения годовой доходности из имеющейся доходности для периода должна быть использована следующая формула:

где m – количество выплат в год. Предположим, например, что процентная ставка для периода составляет 4 %, а выплаты совершаются дважды в год. Тогда:

Если процент выплачивается раз в квартал, а процентная ставка для периода равна 2 % (8 %/4), точная годовая доходность составит 8,24 %, поскольку:

Процентная ставка для периода, соответствующая данной годовой ставке, может быть получена из преобразования приведенной выше формулы. Преобразуем формулу вычисления точной годовой доходности и получим:

Читать дальшеИнтервал:

Закладка: