Елена Лупикова - История бухгалтерского учета

- Название:История бухгалтерского учета

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2012

- Город:Москва

- ISBN:978-5-406-01788-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Лупикова - История бухгалтерского учета краткое содержание

Для студентов, в том числе дистанционной формы обучения, преподавателей вузов, а также для всех, кто интересуется историей бухгалтерского учета.

История бухгалтерского учета - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В конце XX в. назрела острая необходимость реформирования отечественной системы бухгалтерского учета в соответствии с потребностями рыночной экономики и международными стандартами финансовой отчетности. Правительство разработало концепцию бухгалтерского учета и программу реформирования, реализация которых проводится в настоящее время.

В современных экономических условиях профессия бухгалтера становится еще более значимой. Это связано с развитием рыночных отношений в России, с активизацией экономики и интеграцией экономического пространства.

Вопросы для самопроверки

1. Объясните, почему простая бухгалтерия доминировала в хозяйствах России вплоть до конца XIX в.?

2.Что способствовало развитию бухгалтерского дела в России в период правления Петра I?

3. В чем концептуальные различия между системами капиталистического и социалистического учета?

4. Обоснуйте необходимость реформирования системы бухгалтерского учета в России в конце XX в.

Глава 7

Закономерности исторического развития бухгалтерского учета

7.1. Функциональность и достижение целей бухгалтерского учета

Закономерности эволюции бухгалтерского учета были исследованы в работах профессора Санкт-Петербургского государственного университета Т.Н. Мальковой. Эти закономерности были сформулированы ею в нескольких парадигмах, которые рассмотрены ниже.

Парадигма функциональности состоит единстве экономической и контрольной функций бухгалтерского учета, реализация которых обеспечивается методологией как совокупностью профессионального инструментария

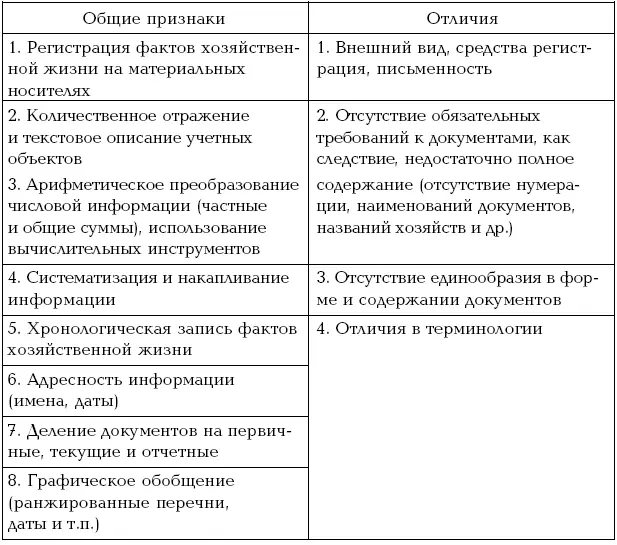

Экономическая функция бухгалтерского учета проявлялась (и проявляется) в информационной имитации хозяйственной деятельности. Все документы, начиная с древнейших времен, содержали конкретное описание учетных объектов и их количественное измерение. Сравнение признаков документального учета древности с современными требованиями позволяет выделить как различия, так и сходства (табл. 7.1).

В процессе эволюции письменного учета были использованы различные носители информации: сначала подручные средства (кора деревьев, шкуры и кости животных, камни и т. п.), затем папирус, пергамент, глиняные и деревянные таблички, сейчас – бумага и электронные носители данных. Несмотря на существенное различие во внешнем виде, по содержанию древние документы мало чем отличались от современных: имели текстовое и числовое описание объектов учета, дату, подписи ответственных лиц.

Таблица 7.1

Сравнение содержания древних и современных документов

Информационное содержание учета позволяет осуществить его контрольную функцию. Контрольная функция означает ответственность учетных работников за методологию учета, за соответствие хозяйственной деятельности целям управления на основе осуществления в документальном учете экономической функции.

Контрольная функция была свойственна учету с древнейших времен. Документы палеолита позволяли контролировать результаты коллективной деятельности, связанной с добычей пищи. Значимость учета находилась в прямой связи с общественной коллективной деятельностью. Научно доказанная последовательность развития древней экономики от производства к обмену (а не наоборот) дополнила регистрацию объектов (добытой пищи и созданных орудий труда) фиксацией расчетов между племенами при обмене.

Древнеегипетские документы (в основном папирусы) и документы Двуречья (глиняные таблички) демонстрируют тесное переплетение функций контроля и управления на этой основе. Идея учета, состоящая в наблюдении и контроле, была реализована посредством разделения труда в обработке документов, дифференциации должностей учетных работников, проверке правильности оформления документов контролерами. За выявленные нарушения в учете строго наказывали – применяли меры физической расправы, переводили в сборщиков налогов, исключали детей из «списков писцов», т. е. из касты. Строгость наказаний была связана прежде всего с тем, что учет и контроль имели отношение к государственной собственности.

Государственное управление Древнего Египта было основано на нормировании доходов и расходов. Предварительный контроль обеспечивался расчетом норм, последующий – их сравнением с фактическими данными, отраженными в учетных документах. Системой контроля предусматривалась множественная ответственность, в связи с чем в документах указывались имена свидетелей, писцов (бухгалтеров) и контролеров.

Эллинистическая бухгалтерия отличалась от восточных систем тем, что не обладала функциями государственного контроля. Демократизация общества привела к образованию самостоятельных городов-полисов и развитию частных хозяйств. Управление экономикой осуществлялось через механизм гражданских норм. Их соблюдение обеспечивалось отчетами должностных лиц, которые носили публичный характер.

Частные учетные документы античности выполняли в большей мере экономическую, нежели контрольную функцию. Частный учет не регулировался никакими государственными и правовыми нормами, поэтому представлять документы в суд ответчик был не обязан. Бремя доказательств нес полностью истец, представляя и доказательства, и свидетелей.

Появление в V–IV вв. частных банков привело к появлению нового направления в бухгалтерии, связанного с учетом расчетов по вкладам. Банковская деятельность выросла из обменной. Накопление капитала позволило менялам вкладывать его в кредитование. Для обеспечения сохранности денег банкиры строили надежные хранилища и брали на хранение денежные средства от вкладчиков. Так появились депозитные операции. Наряду с финансовыми операциями банкиры участвовали в сделках посредниками, свидетелями, поручителями, хранителями документов. Такая обширная деятельность требовала четкой системы учета.

Латинские (древнеримские) документы явились не только органическим продолжением древнегреческих, но и новым эволюционным этапом бухгалтерского учета, впитавшим в себя новые тенденции. Особенностью римской бухгалтерии следует считать юридическое регулирование финансовых отношений. Функциональность документов задавалась правом, которое определило государственные юридические нормы, подлежащие соблюдению всеми гражданами и должностными лицами. Учетные документы стали основой налогообложения, так как требовалось подтверждать доходы и расходы, а также стоимость имущества – недвижимости, земли, инвентаря, драгоценностей, одежды. Таким образом, частные документы приобрели статус государственных и обязательных.

Читать дальшеИнтервал:

Закладка: