Алексей Нечитайло - Бухгалтерский и налоговый учет прибыли

- Название:Бухгалтерский и налоговый учет прибыли

- Автор:

- Жанр:

- Издательство:Литагент «Юридический центр»670c36f1-fd5f-11e4-a17c-0025905a0812

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-186-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Нечитайло - Бухгалтерский и налоговый учет прибыли краткое содержание

В издании рассмотрены сущность, функции и роль финансовых результатов и распределения прибыли в деятельности коммерческих организаций. Особое внимание уделяется методологическим и методическим аспектам ведения бухгалтерского учета финансовых результатов и распределения прибыли, эволюции его теории в Российской Федерации. Предложена классификация объектов бухгалтерского учета финансовых результатов. Обоснованы факторы, оказывающие влияние на организацию их учета. Выделены модели учета формирования и распределения прибыли в зависимости от объектов и субъектов управления. Рассмотрены проблемы отражения в бухгалтерской отчетности показателей финансовых результатов и распределения, а также необходимость и способы дополнительного раскрытия информации о них в интересах различных пользователей информации.

Большое внимание уделено проблемам налогообложения прибыли. Рассмотрены системы и модели формирования облагаемой базы по налогу на прибыль, а также их взаимосвязь с бухгалтерским учетом финансовых результатов.

Рассматриваемые вопросы относятся к коммерческим организациям всех форм собственности и видов деятельности за исключением бюджетных, банковских, страховых организаций и бирж.

Рассчитана на студентов, преподавателей, научных работников и практиков бухгалтерского учета.

Бухгалтерский и налоговый учет прибыли - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

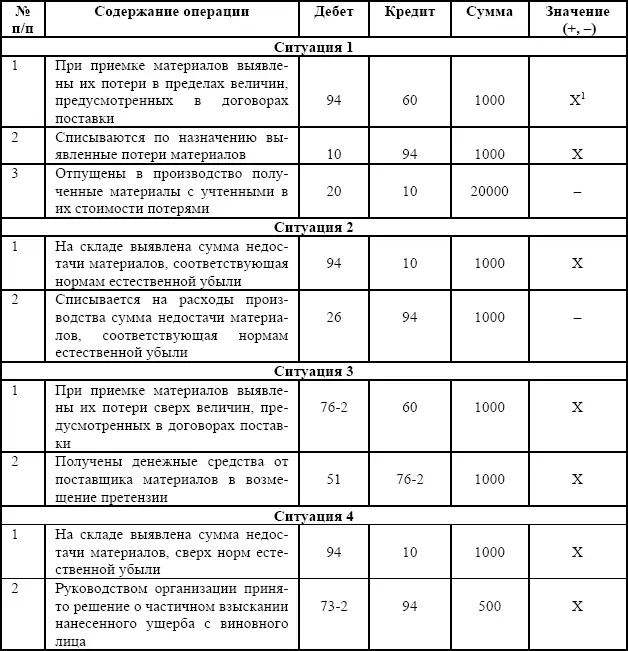

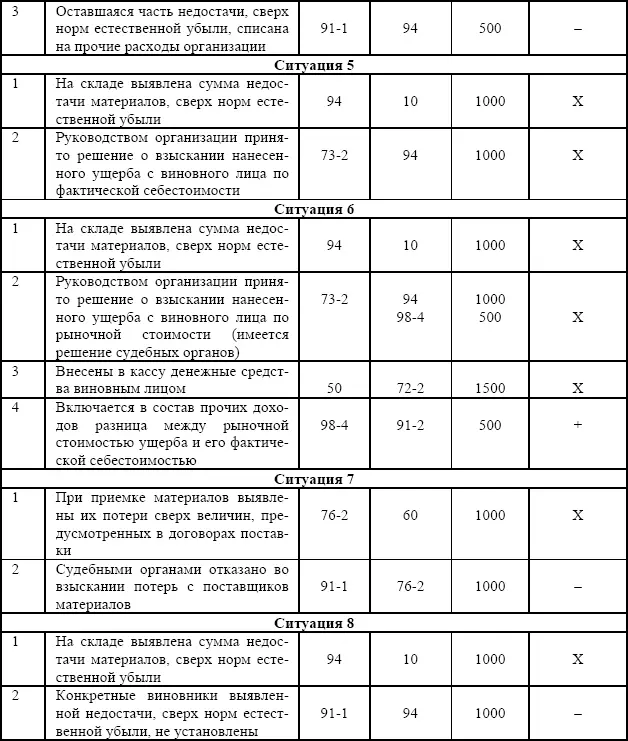

Такой же порядок предусмотрен и для фактов выявления недостач и потерь от порчи ценностей сверх норм естественной убыли при хранении. Однако в этом случае указанная ситуация имеет противоречивый характер для величины финансовых результатов, так как зависит от стоимостной оценки, определяемой руководством организации, по которой будет осуществляться погашение недостачи или порчи.

Руководство организации может принять решение о частичном погашении стоимости недостачи или порчи ценностей. Другим решением может являться требование о погашении недостачи по ее фактической для организации себестоимости. И, наконец, руководство организации в рамках действующего законодательства может требовать от виновного лица возмещения недостачи или порчи ценностей по рыночной стоимости такого имущества.

При принятии первого решения разница между фактической себестоимостью недостачи и той ее частью, которую виновное лицо должно погасить, снизит величину финансового результата. Причем в зависимости от суммы ущерба указанное снижение может произойти как только в одном отчетном периоде, так и в их ряде (табл. 4.1, ситуация 4).

Принятие второго решения вообще не связано с величиной финансовых результатов по данным бухгалтерского учета, а оказывает влияние на движение денежных потоков организации (табл. 4.1, ситуация 5). В то же время, чем больше временной лаг между фактом возникновения недостачи и ее погашением, тем больше вероятность возникновения убытков организации, которая выражается в разнице в ценах на ценности в различных отчетных периодах.

И, наконец, третье решение руководства организации в случае признания конкретном виновником его обоснованности или при наличии постановления суда о взыскании с виновного лица недостачи по рыночной стоимости увеличивает финансовые результаты организации (табл. 4.1, ситуация 6). При этом такое увеличение, как правило, осуществляется с использованием учетной категории «доходы будущих периодов».

В случае отсутствия конкретных виновников выявленных недостач и потерь, как при заготовлении ценностей, так и в процессе хранения, а также вследствие отказа судом в их взыскании из-за необоснованности исков сумма ущерба сразу и непосредственно списывается в уменьшение финансовых результатов (табл. 4.1, ситуация 7 и 8).

Особый интерес представляет отражение в учете недостач и потерь прошлых лет, выявленных в отчетном году, которые при этом квалифицируются как доходы будущих периодов. Поскольку эти суммы выявлены в отчетном году, то логично предположить, что все они или их часть, касающаяся амортизируемых объектов, была включена в расходы организации. Тем самым налицо занижение финансовых результатов предшествующих отчетных периодов.

Включение таких недостач в состав доходов будущих периодов, а по мере их погашения – в состав доходов организации, увеличивает финансовые результаты отчетного периода.

Если рассматривать взаимосвязь величины финансовых результатов с сумами таких недостач, то в предшествующих периодах было занижение финансовых результатов, а в отчетном и последующих периодах – их увеличение. Однако с точки зрения долгосрочной перспективы деятельности организации рассматриваемая ситуация влияние на величину финансовых результатов не оказывает.

Таким образом, рассмотренные выше факты недостач и потерь от порчи ценностей, как правило, снижают величину финансовых результатов. И только в случае погашения их виновниками по рыночным ценам организация получает доход. При этом в бухгалтерском учете не находит своего отражения разница в ценах на ценности, неизбежно возникающая между временем возникновения недостач и потерь от порчи ценностей и временем их погашения. Конечно, можно было бы предложить осуществлять корректировку стоимости возмещения на указанную разницу. Однако в действующих условиях по подавляющему большинству объектов эта процедура если теоретически и возможна, то представляется довольно трудоемкой и сопряженной с осуществлением сопутствующих расходов, которые сделают абсолютно нерентабельной эту процедуру. На наш взгляд, это дело будущего бухгалтерского учета.

Таблица 4.1

Операции по учету недостач и потерь от порчи ценностей и их взаимосвязь с величиной финансовых результатов

1Х – величина финансовых результатов при осуществлении таких операций не изменяется.

Кроме вышеизложенного, необходимо указать на следующее.

Обращает на себя внимание некоторая некорректность в базовой характеристике счета, предназначенного для отражения недостач и потерь от порчи ценностей. Так, например, положение о списании суммы недостач и потерь на финансовые результаты в случае отсутствия виновника вытекает из нормативного регулирования бухгалтерского учета. В то же время в выше приведенной цитате, характеризующей рассматриваемый счет из инструкции к действующему Плану счетов, это обстоятельство игнорируется.

Касаясь всеобъемлющей характеристики объекта учета, следует упомянуть о том, что на крупных промышленных предприятиях значительная часть недостач и потерь выявляется в процессе проведения инвентаризации их незавершенного производства. Это обстоятельство также не находит своего выражения в упомянутой выше цитате, чем сужает характеристику учитываемого объекта.

По нашему мнению, рассматриваемая характеристика должна быть дополнена с учетом вышеприведенных обстоятельств. Исходя из этого, текст, характеризующий учитываемый объект, может быть следующим.

Счет 94 «Недостачи и потери от порчи ценностей» предназначен для обобщения информации о суммах недостач и потерь от порчи материальных и иных ценностей (включая денежные средства), выявленных в процессе их заготовления, хранения, использования в производстве и продажи, независимо от того, подлежат они отнесению на счета учета затрат на производство, расходов на продажу, финансовых результатов деятельности организации или виновных лиц.

4.3. Учетные модели доходов будущих периодов и их признание отчетными доходами

Одним из важнейших элементов информационной подсистемы формирования финансовых результатов, связанных с разграничением доходов и расходов по времени, является информация о доходах будущих периодов. Такая ситуация объясняется тем, что целая совокупность хозяйственных операций, количество которых неуклонно увеличивается, порождает результат, который принято определять как доходы будущих периодов. Эта категория – традиционная для Российской Федерации, под которой понимаются доходы, полученные или начисленные в отчетном периоде, но относящиеся или предстоящие к получению в будущие отчетные периоды. Как типовой элемент информационной системы бухгалтерского учета счет «Доходы будущих периодов» введен в учетную практику Планом счетов 1968 г. При этом указанный счет стал первым из элементов информационной подсистемы, связанных с разграничением доходов и расходов по времени, введенных в раздел Плана счетов «Финансовые результаты».

Читать дальшеИнтервал:

Закладка: