Алексей Нечитайло - Бухгалтерский и налоговый учет прибыли

- Название:Бухгалтерский и налоговый учет прибыли

- Автор:

- Жанр:

- Издательство:Литагент «Юридический центр»670c36f1-fd5f-11e4-a17c-0025905a0812

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-186-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Нечитайло - Бухгалтерский и налоговый учет прибыли краткое содержание

В издании рассмотрены сущность, функции и роль финансовых результатов и распределения прибыли в деятельности коммерческих организаций. Особое внимание уделяется методологическим и методическим аспектам ведения бухгалтерского учета финансовых результатов и распределения прибыли, эволюции его теории в Российской Федерации. Предложена классификация объектов бухгалтерского учета финансовых результатов. Обоснованы факторы, оказывающие влияние на организацию их учета. Выделены модели учета формирования и распределения прибыли в зависимости от объектов и субъектов управления. Рассмотрены проблемы отражения в бухгалтерской отчетности показателей финансовых результатов и распределения, а также необходимость и способы дополнительного раскрытия информации о них в интересах различных пользователей информации.

Большое внимание уделено проблемам налогообложения прибыли. Рассмотрены системы и модели формирования облагаемой базы по налогу на прибыль, а также их взаимосвязь с бухгалтерским учетом финансовых результатов.

Рассматриваемые вопросы относятся к коммерческим организациям всех форм собственности и видов деятельности за исключением бюджетных, банковских, страховых организаций и бирж.

Рассчитана на студентов, преподавателей, научных работников и практиков бухгалтерского учета.

Бухгалтерский и налоговый учет прибыли - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

По кредиту указанного субсчета в корреспонденции со счетом «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба») отражается разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей. По мере погашения задолженности, принятой на учет по счету «Расчеты с персоналом по прочим операциям», соответствующие суммы разницы списываются со счета «Доходы будущих периодов» в кредит счета «Прочие доходы и расходы».

Следовательно, на рассматриваемом субсчете формируется информация о доходах будущих периодов в виде разницы между взыскиваемой с виновных лиц суммой за недостающие материальные ценности и стоимостью их приобретения.

Таким образом, счет «Доходы будущих периодов» предназначен для обобщения информации о формировании специфической категории доходов организации, а также их трансформации в доходы отчетного периода. Исходя из этого, можно утверждать, что при формировании информации о доходах будущих периодов следует выделять две учетные процедуры: первую – формирование суммы доходов будущих периодов, вторую – включение их соответствующей части расчетным или прямым путем в состав доходов организации отчетного периода.

Первой процедуре соответствует либо поступление денежных средств и прочих активов, либо начисление дебиторской задолженности, которые определяются как доходы будущих периодов.

При этом формирование доходов будущих периодов в зависимости от их экономической природы может осуществляться по двум направлениям.

К первому направлению относится исчисление указанного результата путем сопоставления доходов и расходов по группе операций, по которым поступление платежей может осуществляться в последующих отчетных периодах. Например, передача лизингового имущества лизингополучателю при учете такого имущества на балансе лизингополучателя. В этом случае в учете лизингодателя сопоставляется сумма задолженности по лизинговым платежам согласно договора лизинга со стоимостью лизингового имущества. Выявленный путем такого сопоставления финансовый результат квалифицируется как доходы будущих периодов. При этом эти доходы существуют только по данным бухгалтерского учета, но не существуют в материальном выражении.

Второе направление – это когда вся сумма определенной хозяйственной операции признается доходом будущих периодов. Например, безвозмездное поступление активов. В этом случае рассматриваемые доходы существуют не только по данным бухгалтерского учета, но и в материальном выражении.

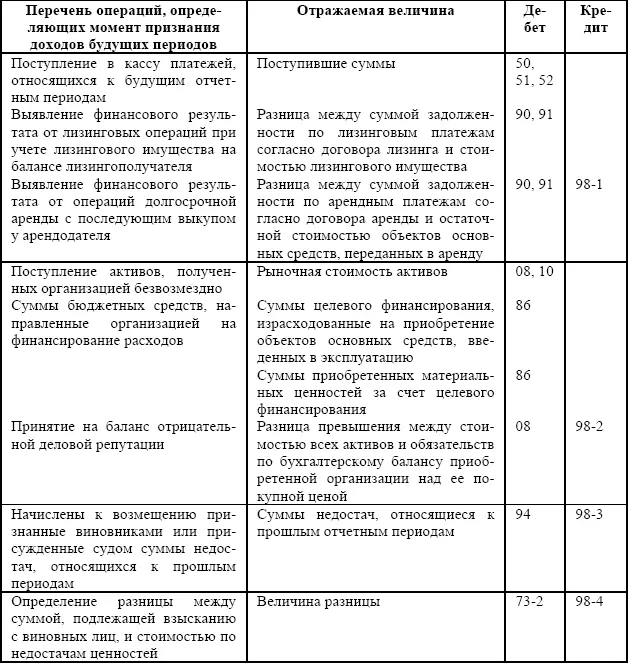

Исходя из проведенного анализа учетных процедур, формирование (признание) доходов будущих периодов в разрезе установленных субсчетов к счету «Доходы будущих периодов» может быть представлено следующим образом (табл. 4.2).

Таблица 4.2

Формирование (признание) доходов будущих периодов

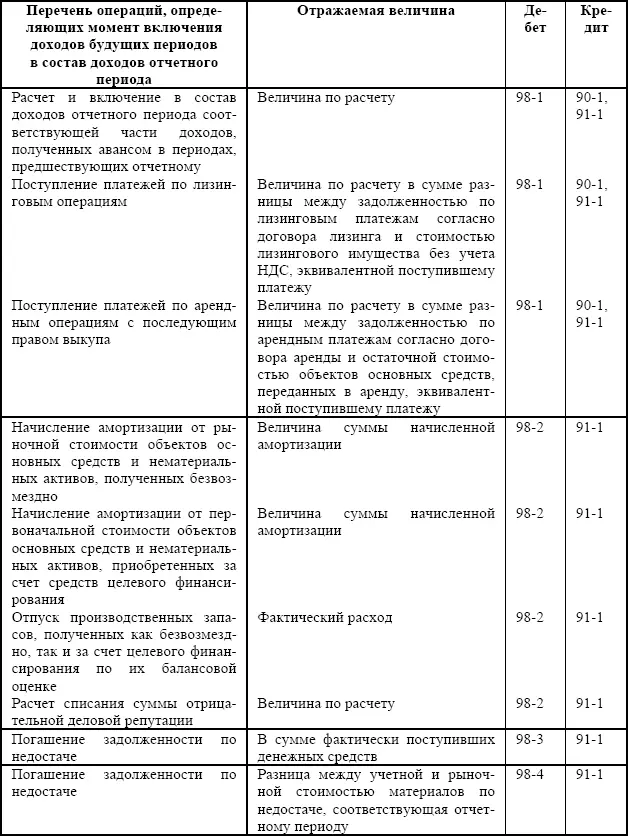

Как уже указывалось, наиболее сложным моментом в организации учета доходов будущих периодов является включение их соответствующей части расчетным путем или прямым путем в состав прибылей организации отчетного периода. Проведенное выше исследование порядка включения и, соответственно, признания этих показателей в состав доходов отчетного периода позволяет представить эту процедуру в следующем виде (табл. 4.3).

Таблица 4.3

Включение (признание) соответствующей части доходов будущих периодов в состав доходов организации отчетного периода

Информационный массив, представленный в таблицах, показывает многовариантность учета доходов будущих периодов. Поэтому аналитический учет рассматриваемой категории бухгалтерского учета должен быть обеспечен надлежащим образом сформированными регистрами.

В настоящий момент многие регистры бухгалтерского учета, рекомендованные Министерством финансов РФ, по объективным причинам не справляются со своей ролью. Поэтому организациям при формировании достоверной информации о доходах будущих периодов приходится разрабатывать соответствующие регистры самостоятельно.

На наш взгляд, регистры аналитического учета доходов будущих периодов должны отражать, во-первых, условия их формирования по объектам учета, во-вторых, – включение соответствующей части доходов будущих периодов в состав доходов организации отчетного периода. Исходя из этого, формы указанных регистров могут иметь следующий вид (приложения 5 и 6).

Подобное построение регистров аналитического учета обеспечивает получение всей полноты информации о формировании доходов будущих периодов и включении их соответствующей доли в доходы отчетного периода. Кроме того, группировка показателей доходов будущих периодов предлагаемым порядком значительно упрощает порядок заполнения счетов Главной книги.

4.4. Принципы формирования информации о расходах будущих периодов как регулятива величины прибыли

Как уже указывалось, методологический принцип временной определенности фактов хозяйственной деятельности порождает необходимость в применении принципа разграничения расходов, имеющих отношение к двум и более отчетным периодам. В зависимости от своей экономической природы выделяются две учетные категории, связанные с указанным разграничением расходов. Это текущие расходы и расходы будущих периодов.

Учет расходов будущих периодов имеет свою давнюю историю. Так, в Плане счетов бухгалтерского учета производственно-хозяйственной деятельности предприятий, строек и хозяйственных организаций союзного, республиканского и местного подчинения, утвержденного Министерством финансов СССР по согласованию с ЦСУ СССР 28 сентября 1959 г., в разделе «Затраты на производство» был предусмотрен счет «Расходы будущих периодов» с четырьмя субсчетами к нему.

Основным видом расходов, которые подлежали учету на этом счете, являлись затраты, связанные с подготовкой и освоением производства новых видов продукции и технологических процессов. Основной предпосылкой выделения указанных расходов в самостоятельный объект учетного наблюдения являлось то, что они приводят к значительному увеличению затрат предприятия, «…которые не должны включаться в данном отчетном периоде в себестоимость вырабатываемой продукции, так как они не связаны с ее изготовлением» (1.48, с. 186).

Таким образом, на протяжении длительного времени расходы будущих периодов квалифицировались как элемент информационной подсистемы учета затрат на производство.

Читать дальшеИнтервал:

Закладка: