Алексей Нечитайло - Бухгалтерский и налоговый учет прибыли

- Название:Бухгалтерский и налоговый учет прибыли

- Автор:

- Жанр:

- Издательство:Литагент «Юридический центр»670c36f1-fd5f-11e4-a17c-0025905a0812

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-186-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Нечитайло - Бухгалтерский и налоговый учет прибыли краткое содержание

В издании рассмотрены сущность, функции и роль финансовых результатов и распределения прибыли в деятельности коммерческих организаций. Особое внимание уделяется методологическим и методическим аспектам ведения бухгалтерского учета финансовых результатов и распределения прибыли, эволюции его теории в Российской Федерации. Предложена классификация объектов бухгалтерского учета финансовых результатов. Обоснованы факторы, оказывающие влияние на организацию их учета. Выделены модели учета формирования и распределения прибыли в зависимости от объектов и субъектов управления. Рассмотрены проблемы отражения в бухгалтерской отчетности показателей финансовых результатов и распределения, а также необходимость и способы дополнительного раскрытия информации о них в интересах различных пользователей информации.

Большое внимание уделено проблемам налогообложения прибыли. Рассмотрены системы и модели формирования облагаемой базы по налогу на прибыль, а также их взаимосвязь с бухгалтерским учетом финансовых результатов.

Рассматриваемые вопросы относятся к коммерческим организациям всех форм собственности и видов деятельности за исключением бюджетных, банковских, страховых организаций и бирж.

Рассчитана на студентов, преподавателей, научных работников и практиков бухгалтерского учета.

Бухгалтерский и налоговый учет прибыли - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Анализ способов ведения бухгалтерского учета, с точки зрения формирования величины финансовых результатов в бухгалтерской отчетности, позволяет подразделить их на две противоположные основные группы:

способы, увеличивающие финансовый результат;

способы, уменьшающие финансовый результат.

Поэтому при определении своей учетной политики руководству организации следует четко разделять элементы способов ведения бухгалтерского учета по степени их влияния на формирование финансового результата в бухгалтерском учете и бухгалтерской отчетности.

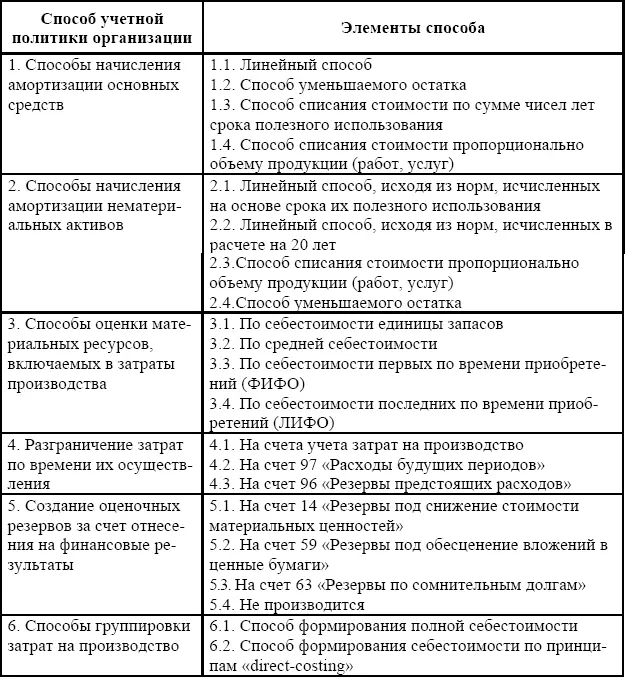

К способам учета и их элементам, влияющим на величину финансовых результатов в бухгалтерском учете, относятся следующие (табл. 5.6).

Таблица 5.6

Способы ведения бухгалтерского учета и их элементы, влияющие на величину финансовых результатов по правилам бухгалтерского учета

Не вдаваясь в подробности применения указанных способов учетной политики, что вывело бы нас за рамки излагаемой темы, рассмотрим подробнее каждый из них только с целью выбора таких сочетаний элементов, которые позволяют сформировать в бухгалтерском учете и бухгалтерской отчетности как максимальный, так и минимальный финансовый результат отчетного года.

Наибольшее количество элементов из каждого способа ведения бухгалтерского учета предусмотрено нормативным регулированием для амортизируемых объектов.

Для амортизируемых объектов особое значение при рассмотрении данного вопроса может иметь способ списания стоимости таких объектов пропорционально объему продукции (работ, услуг). Этот способ дает наиболее точное сопоставление затрат на приобретенный амортизируемый объект с доходами, получаемыми от его эксплуатации в течение отчетного периода, при следующих условиях: срок полезного использования объекта непосредственно определяется количеством выпущенных при его участии единиц продукции, фактор морального износа не оказывает существенного влияния, а объем выпуска продукции в штуках надежно измеряется. Поэтому если предположить, что приобретение амортизируемых объектов осуществляется под интенсивную производственную программу организации, то теоретически возможен вариант, при котором рассматриваемый способ начисления амортизации обеспечит резкое увеличение затрат отчетного периода и такое же снижение величины финансовых результатов.

Таким образом, способ уменьшаемого остатка, так же как и способ списания стоимости по сумме чисел лет срока полезного использования в первый год своего применения резко увеличит расходы по обычным видам деятельности организации и тем самым снизит прибыль, исчисляемую по правилам ведения бухгалтерского учета. В то же время линейный способ обеспечит равномерное перенесение стоимости объектов основных средств на указанные расходы организации.

Из разрешенных нормативным регулированием способов начисления амортизации нематериальных активов наибольшее влияние на величину финансовых результатов оказывает способ ее начисления, исходя из сроков полезного использования, и способ уменьшаемого остатка. Методика расчета амортизации способом уменьшаемого остатка аналогична одноименному способу начисления амортизации для основных средств. Можно утверждать, что это один из ускоренных способов амортизации, так как в первые годы эксплуатации объект нематериальных активов амортизируется интенсивнее. Применение вышеназванных способов обеспечивает увеличение затрат и уменьшение финансового результата.

Предлагаемые действующим нормативным регулированием бухгалтерского учета и бухгалтерской отчетности способы оценки материальных ресурсов, включаемых в расходы по обычным видам деятельности, также оказывают существенное влияние на величину финансовых результатов.

Проведенный анализ указанных выше способов оценки показывает, что при использовании метода ФИФО величина финансового результата будет существенно выше, чем при использовании двух других способов. В условиях инфляционной экономики ведение учета с использованием метода ЛИФО приведет к меньшему уровню прибыли, поскольку в себестоимость продукции войдут последние из приобретенных, наиболее дорогостоящие материалы. Использование способа средней себестоимости обеспечивает более равномерное включение материальных затрат в себестоимость изготавливаемой продукции.

В целях равномерного включения предстоящих расходов в издержки производства организация может создавать резервы на предстоящую оплату отпусков, выплату ежегодного вознаграждения по итогам работы за год, ремонт основных средств, производственные затраты по подготовительным работам в связи с сезонным характером производства и ряд других резервов, предусмотренных законодательством Российской Федерации. Наиболее существенным с точки зрения влияния на финансовые результаты, на наш взгляд, является вопрос о создании резерва на ремонт основных средств.

Порядок отнесения затрат на счет «Расходы будущих периодов» или на счет «Резервы предстоящих расходов» обеспечивает равномерное их включение в расходы производства без значительного влияния на финансовые результаты. В то же время порядок отнесения затрат на ремонт основных средств на счета учета затрат на производство в момент проведения ремонта резко увеличивает расходы организации в отчетном периоде и тем самым вызывает снижение величины финансового результата этого отчетного периода.

Резервирование средств может осуществляться и за счет отнесения сумм на уменьшение финансовых результатов. Создание таких резервов может преследовать две цели. Первая цель – уточнение сумм оборотных активов, под которые они создаются, т. е. для формирования у пользователей бухгалтерской информации реального представления о стоимости активов, отраженных в бухгалтерской отчетности. Вторая цель – создание дополнительных (по сравнению с обычным порядком ведения деятельности) финансовых ресурсов. Это обусловлено тем, что то или иное событие может произойти в будущем (неоплата контрагентом поставленной продукции, неожиданные потери от падения ценных бумаг). Все это обусловливает целесообразность, а в некоторых ситуациях и необходимость создания резервов. Такие резервы получили название оценочных резервов.

Наиболее востребованным на практике является резервирование сумм под сомнительные долги, осуществляемое на счете «Резервы по сомнительным долгам». Это объясняется тем, что данный резерв выполняет обе указанные выше цели. Кроме уточнения суммы дебиторской задолженности созданный резерв служит средством погашения невостребованных в срок долгов, а нормы законодательства по налогообложению прибыли в уставленных пределах принимают к учету расходы, послужившие источником созданного резерва, при формировании налогооблагаемой базы.

Читать дальшеИнтервал:

Закладка: