Алексей Нечитайло - Бухгалтерский и налоговый учет прибыли

- Название:Бухгалтерский и налоговый учет прибыли

- Автор:

- Жанр:

- Издательство:Литагент «Юридический центр»670c36f1-fd5f-11e4-a17c-0025905a0812

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-186-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Нечитайло - Бухгалтерский и налоговый учет прибыли краткое содержание

В издании рассмотрены сущность, функции и роль финансовых результатов и распределения прибыли в деятельности коммерческих организаций. Особое внимание уделяется методологическим и методическим аспектам ведения бухгалтерского учета финансовых результатов и распределения прибыли, эволюции его теории в Российской Федерации. Предложена классификация объектов бухгалтерского учета финансовых результатов. Обоснованы факторы, оказывающие влияние на организацию их учета. Выделены модели учета формирования и распределения прибыли в зависимости от объектов и субъектов управления. Рассмотрены проблемы отражения в бухгалтерской отчетности показателей финансовых результатов и распределения, а также необходимость и способы дополнительного раскрытия информации о них в интересах различных пользователей информации.

Большое внимание уделено проблемам налогообложения прибыли. Рассмотрены системы и модели формирования облагаемой базы по налогу на прибыль, а также их взаимосвязь с бухгалтерским учетом финансовых результатов.

Рассматриваемые вопросы относятся к коммерческим организациям всех форм собственности и видов деятельности за исключением бюджетных, банковских, страховых организаций и бирж.

Рассчитана на студентов, преподавателей, научных работников и практиков бухгалтерского учета.

Бухгалтерский и налоговый учет прибыли - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Основной причиной возникновения временных разниц является применение разных методов признания доходов и расходов в бухгалтерском и налоговом учете, т. е. в налоговом учете применяется кассовый метод, а в бухгалтерском учете – исходя из допущения временной определенности фактов хозяйственной деятельности.

Следовательно, для организаций, применяющих в налоговом учете кассовый метод, количество разниц, подлежащих учету, будет значительно больше, чем для организаций, применяющих метод начисления.

Единственным случаем возникновения временных разниц, не зависящим от методов признания доходов и расходов, является использование разных способов начисления амортизации в бухгалтерском и налоговом учете. Если в бухгалтерском учете сумма начисленной амортизации больше, чем в налоговом учете, то возникают вычитаемые временные разницы. В другом случае возникают налогооблагаемые временные разницы.

Таким образом, первой учетной процедурой, связанной с применением рассматриваемого Положения, является определение сумм разниц и их идентификация в зависимости от характера влияния на налогооблагаемую прибыль (убыток). При этом идентификация разниц представляет собой довольно сложную процедуру, особенно на первых порах действия рассматриваемого Положения.

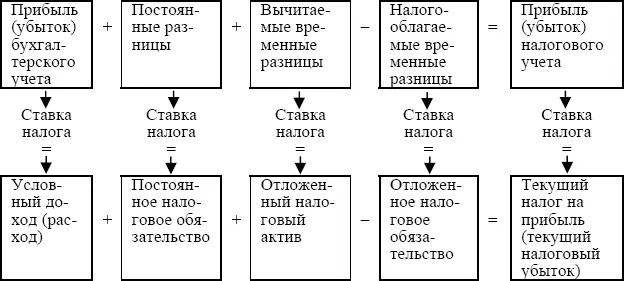

Следующей учетной процедурой, связанной с применением рассматриваемого нормативного акта, является трансформация выявленных разниц в условные значения бухгалтерского налога на прибыль, так как в бухгалтерском учете отражаются не суммы самих разниц, а суммы налога, начисленного на них. В соответствии с этим под трансформацией разниц в значения бухгалтерского налога на прибыль понимается произведение разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную налоговым законодательством (см. схему 1).

Схема 1

Взаимосвязи бухгалтерского и налогового учета прибыли и трансформации разниц между ними в налог на прибыль

В результате трансформации постоянных разниц возникает постоянное налоговое обязательство, под которым понимается сумма налога, которая приводит к увеличению в бухгалтерском учете налоговых платежей по налогу на прибыль в отчетном периоде.

В свою очередь, трансформация временных разниц приводит к образованию отложенного налога на прибыль. При этом трансформация вычитаемых временных разниц приводит к образованию той части отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в последующих отчетных периодах. Эта часть отложенного налога на прибыль получила название отложенные налоговые активы.

И, наконец, трансформация налогооблагаемых временных разниц приводит к образованию той части отложенного налога на прибыль, под которым понимается сумма налога на прибыль, подлежащего уплате в бюджет в последующие отчетные периоды. Эта часть отложенного налога на прибыль получила название отложенные налоговые обязательства.

Кроме указанных понятий Положение вводит понятие условного расхода (условного дохода) по налогу на прибыль, под которым понимается величина, определяемая как произведение бухгалтерской прибыли, сформированной в отчетном периоде, на ставку налога на прибыль, установленную налоговым законодательством.

Отражение бухгалтерских значений налога на прибыль, преследующего целью системное формирование в бухгалтерском учете указанного налога, подлежащего взносу в бюджет, потребовало разработки и введения в практику хозяйствования специальных счетов и субсчетов бухгалтерского учета.

Так, для учета условного расхода (условного дохода) по налогу на прибыль предусматривается обособленный субсчет «Условные расходы (условные доходы) по налогу на прибыль» к счету «Прибыли и убытки». Сумма начисленного условного расхода (условного дохода) в зависимости от его экономической природы отражается в учете записью по счету «Прибыли и убытки», субсчет «Условные расходы (условные доходы) по налогу на прибыль» и счету «Расчеты по налогам и сборам», субсчет «Расчеты с бюджетом по налогу на прибыль».

Для учета постоянного налогового обязательства Положением вводится субсчет «Постоянное налоговое обязательство» к счету «Прибыли и убытки». Формирование постоянного налогового обязательства в отчетном периоде отражается в учете по дебету указанного счета в корреспонденции с кредитом счета «Расчеты по налогам и сборам», субсчет «Расчеты с бюджетом по налогу на прибыль».

В свою очередь, для учета отложенных налоговых активов Положением предусмотрен специальный одноименный синтетический счет «Отложенные налоговые активы». Формирование этого показателя отражается в учете по дебету счета «Отложенные налоговые актив» и кредиту счета «Расчеты по налогам и сборам», субсчет «Расчеты с бюджетом по налогу на прибыль».

И, наконец, для учета отложенных налоговых обязательств Положением вводится синтетический счет «Отложенные налоговые обязательства». Формирование этого показателя отражается в учете по дебету счета «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль» и кредиту счета «Отложенные налоговые обязательства».

Таким образом, ключевым счетом, на котором формируется сумма налога на прибыль, подлежащего взносу в бюджет, является счет «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль», сальдо которого и будет представлять искомую величину.

Кроме рассмотренных бухгалтерских записей Положением предусматривается еще ряд записей с использованием счетов бухгалтерского учета, предназначенных для отражения отложенных налоговых активов и отложенных налоговых обязательств. Так, выбытие объектов, по которым они начислялись, сопровождается списанием отложенных налоговых активов и отложенных налоговых обязательств со счетов, предназначенных для учета указанных показателей в корреспонденции со счетом «Прибыли и убытки» в суммах, которые не увеличивают (не уменьшают) налогооблагаемую прибыль. Таким образом, выбытие объекта, по которому начислен отложенный налоговый актив, кроме записей, отражающих выбытие самого объекта, сопровождается записью по дебету счета «Прибыли и убытки» и кредиту счета «Отложенные налоговые активы». В случае с объектами, по которым начислено отложенное налоговое обязательство, дебетуется счет «Отложенные налоговые обязательства» и кредитуется счет «Прибыли и убытки».

Также Полжение предусматривает использование счетов учета отложенных налоговых активов и отложенных налоговых обязательств в случаях, когда возникает необходимость корректировки уже рассчитанных показателей, числящихся на указанных счетах. Так, уменьшение или погашение временных разниц, пересчитанных на ставку налога, приводит к необходимости уменьшения или погашения отложенных налоговых активов и отложенных налоговых обязательств. В случае уменьшения или погашения налогооблагаемой временной разницы рассчитанная сумма отражается в учете по дебету счета «Отложенные налоговые обязательства» и кредиту счета «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль». И, наоборот, в случае уменьшения или списания вычитаемых временных разниц рассчитанная сумма отражается в учете по дебету счета «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль» и кредиту счета «Отложенные налоговые активы».

Читать дальшеИнтервал:

Закладка: