Андрей Гартвич - Популярная бухгалтерия. Как понять бухгалтерский учет

- Название:Популярная бухгалтерия. Как понять бухгалтерский учет

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-496-00745-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Гартвич - Популярная бухгалтерия. Как понять бухгалтерский учет краткое содержание

Эта книга поможет вам научиться думать как бухгалтер.

Известный автор множества бестселлеров в очень простой и понятной форме объясняет основные принципы и правила бухгалтерского учета. Благодаря оригинальной подаче материала вы поймете самую суть этой непростой науки. Вам не понадобится что-либо заучивать – вместо этого придет понимание и умение анализировать.

Последовательно, от простого к сложному, рассматриваются различные формы бухгалтерского учета, начиная от учета личных денег и заканчивая профессиональным бухгалтерским учетом.

Тем, кто только знакомится с учетом, книга послужит введением в профессию бухгалтера и экономиста. Для людей, которые уже связаны с этой профессией или получают экономической образование, издание сыграет роль связующего звена между реальной жизнью и учетом. Также книга пригодится тем, кто ощутил потребность в более серьезном отношении к собственным финансам, кому не хватает элементарных бухгалтерских и экономических знаний.

Книга адресована самому широкому кругу читателей.

Популярная бухгалтерия. Как понять бухгалтерский учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

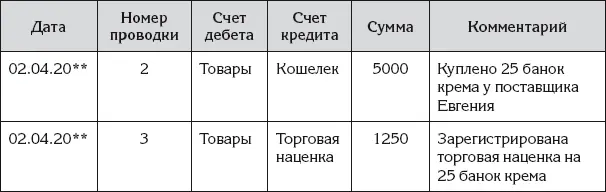

Таблица 22

Хозяйственная операция получения и оплаты товара

Согласно представленной операции, Ирина купила у поставщика 25 банок крема по цене 200 рублей за штуку и собирается продавать их по цене 250 рублей за штуку.

После отражения операции в главной книге на счете Товарыбудет зарегистрирован дебетовый остаток на сумму 6250 рублей, на счете Торговая наценкабудет зарегистрирован кредитовый остаток на сумму 1250 рублей, а дебетовый остаток счета Кошелекбудет уменьшен на сумму 5000 рублей.

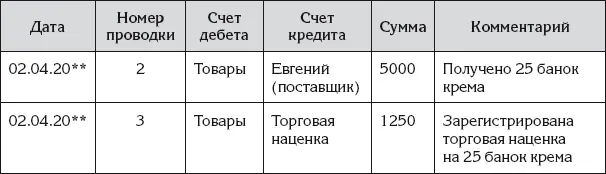

Ирина пролистала главную книгу и подумала, что при таком способе записи хозяйственных операций не будет регистрироваться важная информация – история взаимоотношений с поставщиком. А эту историю хорошо бы где-нибудь записывать. Знать, когда и на какую сумму были куплены товары, может быть полезно для разных целей. Например, первый поставщик Ирины уже пообещал ей скидки и разные другие льготы, когда она выйдет на высокий уровень закупок. Чтобы рассчитать уровень закупок у этого поставщика, указывать сведения о нем в комментариях проводки недостаточно. Когда проводок будет много, собирать историю взаимоотношений с поставщиком по комментариям будет неудобно. Лучше отражать сумму закупок у поставщика на каком-нибудь отдельном счете.

Поэтому Ирина решила, что ей не надо стремиться к излишней лаконичности в своих регистрационных записях. Лучше она будет использовать следующее правило профессионального бухгалтерского учета: получение материальных ценностей и оплата материальных ценностей – это разные хозяйственные операции. В каждой из этих операций используется счет расчетов с поставщиком.

Ирина разделила представленную в табл. 22 хозяйственную операцию на две операции. Переделанные записи хозяйственных операций Ирины представлены в табл. 23 и 24.

Таблица 23

Хозяйственная операция получения товара

Таблица 24

Хозяйственная операция оплаты товара

В результате отражения представленных проводок в главной книге добавятся записи на счете Евгений (поставщик). На этом счете будет зарегистрировано поступление по дебету и по кредиту на одинаковую сумму 5000 рублей. Остаток по счету останется нулевым – это значит, что Ирина и ее поставщик друг другу ничего не должны.

Записи главной книги по указанному счету представлены в табл. 25.

Таблица 25

Главная книга – счет «Евгений (поставщик)» (активно-пассивный)

Счет Евгений (поставщик)является активно-пассивным. Следовательно, остаток по счету может получаться как дебетовым, так и кредитовым. Поэтому в графе Остаток следует в дополнение к сумме остатка указывать, является ли остаток дебетовым или кредитовым.

Когда записей по счету Евгений (поставщик)наберется много, Ирина сможет определять объемы закупок по итогам в колонках Дебет и Кредитпредставленной таблицы. Итоговый дебетовый оборот по счету будет означать общую денежную сумму, которую она уплатила поставщику, а итоговый кредитовый оборот будет означать общую покупную стоимость товаров, полученных Ириной от поставщика.

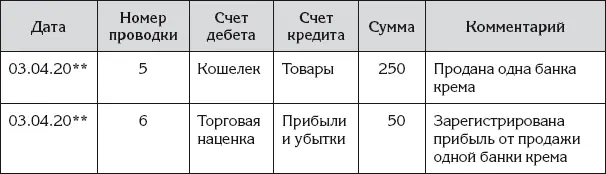

Продажа товара и валовая прибыль

Ирина немного задумалась. А всегда ли нужно при регистрации продаж использовать счета учета обязательств покупателей? Ведь если к ней подошел незнакомый человек и попросил продать ей банку крема, то она может зарегистрировать одной проводкой факт передачи товара и факт получения денег, как это показано в табл. 26.

Ирина немного задумалась. А всегда ли нужно при регистрации продаж использовать счета учета обязательств покупателей? Ведь если к ней подошел незнакомый человек и попросил продать ей банку крема, то она может зарегистрировать одной проводкой факт передачи товара и факт получения денег, как это показано в табл. 26.

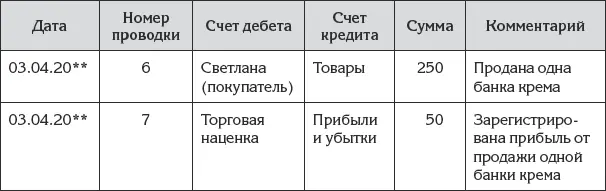

После продажи торговая наценка проданного товара превращается в прибыль. Данный факт зарегистрирован второй проводкой (с номером 6) представленной операции.

Таблица 26

Хозяйственная операция розничной продажи

Именно так – без использования счетов учета обязательств покупателей – регистрируются розничные продажи в профессиональном бухгалтерском учете. Покупатели, приобретающие товары в магазине, не обязаны представляться продавцу, а если даже и представляются, то продавец данное обстоятельство никак не регистрирует. По этой причине в профессиональном бухгалтерском учете розничные покупатели не различаются.

Учет взаимоотношений с покупателями

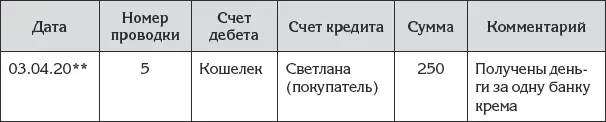

Но Ирина подумала, что в бухгалтерском учете ее личного бизнеса должна отражаться история взаимоотношений с каждым ее покупателем. Например, для своего первого покупателя по имени Светлана Ирина открыла счет Светлана (покупатель). А для покупателей, которые не представятся, а также для разовых покупателей Ирина предусмотрела активно-пассивный счет Разные покупатели.

Но Ирина подумала, что в бухгалтерском учете ее личного бизнеса должна отражаться история взаимоотношений с каждым ее покупателем. Например, для своего первого покупателя по имени Светлана Ирина открыла счет Светлана (покупатель). А для покупателей, которые не представятся, а также для разовых покупателей Ирина предусмотрела активно-пассивный счет Разные покупатели.

Используя новый счет Светлана (покупатель), Ирина разделила последнюю хозяйственную операцию на две хозяйственные операции, как показано в табл. 27 и 28.

Таблица 27

Хозяйственная операция оплаты товара розничным покупателем

Таблица 28

Хозяйственная операция передачи товара розничному покупателю

Теперь в главной книге на странице счета Светлана (покупатель)будет отражаться история взаимоотношений с покупателем по имени Светлана. По дебету счета будут отражаться стоимость товаров, переданных покупателю Светлане, в ценах продажи, а по кредиту – сумма денег, полученных от этого покупателя.

Валовая прибыль

Прибыль, полученную в результате продажи банки крема, можно интерпретировать как прирост средств Ирины, которые она вложила в бизнес. Но для удобства прибыль учитывается на счете Прибыли и убыткиотдельно от самих вложенных средств – чтобы можно было легко увидеть размер прибыли и соотнести ее с вложенными средствами.

Прибыль, полученную в результате продажи банки крема, можно интерпретировать как прирост средств Ирины, которые она вложила в бизнес. Но для удобства прибыль учитывается на счете Прибыли и убыткиотдельно от самих вложенных средств – чтобы можно было легко увидеть размер прибыли и соотнести ее с вложенными средствами.

Интервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)