Андрей Гартвич - Популярная бухгалтерия. Как понять бухгалтерский учет

- Название:Популярная бухгалтерия. Как понять бухгалтерский учет

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-496-00745-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Гартвич - Популярная бухгалтерия. Как понять бухгалтерский учет краткое содержание

Эта книга поможет вам научиться думать как бухгалтер.

Известный автор множества бестселлеров в очень простой и понятной форме объясняет основные принципы и правила бухгалтерского учета. Благодаря оригинальной подаче материала вы поймете самую суть этой непростой науки. Вам не понадобится что-либо заучивать – вместо этого придет понимание и умение анализировать.

Последовательно, от простого к сложному, рассматриваются различные формы бухгалтерского учета, начиная от учета личных денег и заканчивая профессиональным бухгалтерским учетом.

Тем, кто только знакомится с учетом, книга послужит введением в профессию бухгалтера и экономиста. Для людей, которые уже связаны с этой профессией или получают экономической образование, издание сыграет роль связующего звена между реальной жизнью и учетом. Также книга пригодится тем, кто ощутил потребность в более серьезном отношении к собственным финансам, кому не хватает элементарных бухгалтерских и экономических знаний.

Книга адресована самому широкому кругу читателей.

Популярная бухгалтерия. Как понять бухгалтерский учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Факт признания выручки также может именоваться продажей товара или реализацией товара .

Для предприятий малого бизнеса предусмотрено исключение: такие предприятия могут регистрировать выручку по факту получения денег – кассовым методом . На практике говорят – по оплате .

Законодательство учитывает, что у предприятия малого бизнеса риск не получить оплату за отпущенные товары выше, чем у крупного предприятия. Малый бизнес вынужден иметь дело с менее надежными деловыми партнерами, чем крупный бизнес. Кроме того, малые предприятия не располагают специальными средствами борьбы с неплательщиками (например, специально подготовленными юристами), которые есть у крупных предприятий.

Одновременно с регистрацией выручки (или, что то же самое, регистрацией продажи, или реализации ) полагается регистрировать расходы, относящиеся к этой выручке. Ну и сразу после регистрации выручки и расходов можно рассчитывать валовую прибыль.

Хозяйственная операция, представленная выше в табл. 28, реализует принцип регистрации выручки по оплате .

Перед расчетом прибыли, в том числе валовой, требуется определять расходы . Поэтому уточним, что это такое.

В бухгалтерском учете используются два, казалось бы, близких по смыслу понятия: затраты и расходы . Но между ними имеется принципиальная разница.

Затраты – это уменьшение любого ресурса: денег, материальных ценностей. Но имеется в виду, что этот ресурс может обмениваться на другой ресурс или на обязательство.

Например, передавая деньги поставщику, Ирина затрачивает деньги в обмен на обязательство поставщика отдать товар. И при этом не возникает расхода в бухгалтерском смысле.

Расходы – это безвозвратные затраты ресурсов, обеспечившие получение выручки. Передача товара покупателю будет признана расходом, если выручка определяется по отгрузке.

Затраты ресурса регистрируется по кредиту счета учета этого ресурса, а факт признания этих затрат как расхода регистрируется по дебету счета учета расходов. В бухгалтерском учете Ирининого бизнеса прямые расходы регистрируются по дебету счета Продажи. Другие виды расходов регистрируются по дебету других счетов.

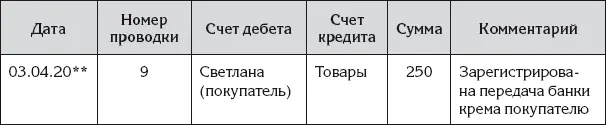

С учетом приведенных определений последнюю хозяйственную операцию (см. табл. 29) можно прокомментировать следующим образом. В представленной хозяйственной операции признана выручка на сумму 250 рублей (первая проводка операции) и признаны расходы на сумму 200 рублей (разница между суммами второй и третьей проводок). А валовая прибыль определилась в главной книге как разница между кредитовым и дебетовым оборотами счета Продажи или как дебетовый оборот по счету Торговая наценка.

В представленной выше паре хозяйственных операций – операция оплаты (см. табл. 27) и операция передачи товара покупателю (табл. 28, переделанная в табл. 29) – использован принцип признания выручки по отгрузке . Но Ирина подумала, что, может, лучше признавать выручку по оплате ? Чтобы подготовить решение, Ирина изобразила на чистом листе те же хозяйственные операции в случае, если она решит регистрировать выручку по оплате. Результат представлен в виде табл. 30 и 31.

Таблица 30

Хозяйственная операция оплаты товара розничным покупателем с регистрацией выручки

Таблица 31

Хозяйственная операция передачи товара розничному покупателю без регистрации выручки

Ирина стала размышлять над новыми записями хозяйственных операций. Проводок получилось на одну больше, что означает некоторое усложнение. Но есть сложность посерьезнее: в момент получения денег и регистрации выручки нужно знать сумму торговой наценки. При последующей оплате, то есть когда Ирина получает деньги после передачи товара покупателю, это не страшно, поскольку торговая наценка переданного товара будет известна. Но при предварительной оплате, то есть когда Ирина сначала берет деньги, а только через какое-то время передает товар, торговая наценка переданного товара не будет известна точно, если Ирина еще не получила этот товар у поставщика. Ведь отпускная цена поставщика может меняться. Можно попробовать выкрутиться следующим образом: указать торговую наценку приблизительно, ориентируясь на текущие цены поставщика, а потом, когда торговая наценка станет точно известна, при необходимости ввести корректирующую проводку.

Но Ирина решила, что лишние сложности бухгалтерского учета ей не нужны. Она будет регистрировать выручку по отгрузке, как в профессиональном бухгалтерском учете. Тем более что такие ситуации, когда момент получения оплаты не совпадет с моментом передачи товара покупателя, в ее личном торговом бизнесе будут редки.

Следует отметить, что то неудобство метода регистрации выручки по оплате , которое выявила наша Ирина, не единственное.

Оперативный учет и планирование

Ирина пролистала журнал проводок и главную книгу и задумалась над следующими вопросами: «В бухгалтерском учете отражаются только денежные суммы, но где здесь можно будет записать, что я продаю своим покупателям и сколько я продаю? И могу ли я где-нибудь здесь записывать заказы своих покупателей и планировать закупки?»

Ирина пролистала журнал проводок и главную книгу и задумалась над следующими вопросами: «В бухгалтерском учете отражаются только денежные суммы, но где здесь можно будет записать, что я продаю своим покупателям и сколько я продаю? И могу ли я где-нибудь здесь записывать заказы своих покупателей и планировать закупки?»

Первый вопрос – что именно продается – не актуален, пока Ирина продает товар одного наименования – банки с кремом. Денежная оценка запасов этих товаров в ценах продажи отражаются на счете Товары. Если у Ирины появится еще один товар, то можно будет открыть другой счет специально для этого товара. Может, будет неудобно использовать разные счета для учета разных товаров, когда количество наименований товаров начнет измеряться десятками или сотнями. Но личный торговый бизнес Ирины до этого вряд ли дойдет.

А на второй вопрос – сколько продается – ответа пока нет. Бухгалтерский учет требует отражать деньги, но не штуки.

Нет ответов и на вопросы об учете заказов покупателей и о планировании закупок. Бухгалтерский учет отражает обязательства с финансовой или материальной ответственностью. Заказы и планы – это не такие обязательства.

В поисках ответов Ирина решила пролистать свои записи лекций из колледжа, где она училась на бухгалтера. В одной из лекций Ирина натолкнулась на следующую информацию.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)